この記事では、6つの係数のなかでも区別しづらい「減債基金係数」と「資本回収係数」の違いやその覚え方、使い分けられるようになるテクニックを紹介します。

すべての係数の覚え方についてはこちらの記事で解説しています!

1級FPライター

イシダ

FP全級を独学で一発合格(1級はきんざい学科→協会実技)/相続とタックスが得意/元・会計事務所/ Lancers金融ライタースペシャリスト認定

減債基金係数・資本回収係数の覚え方一覧

・減債基金係数は「現在(現価)」、資本回収係数は「未来(終価)」を求める係数

・“減”債と“現(ゲン)”価

・回”収”と”終(シュウ)”価

・減債「基金」係数・・・お金を積み立てる

・資本「回収」係数・・・お金を回収する(受け取る)

・手順1:上り階段と下り階段の図を描く(本文参照)

・手順2:年金現価係数と年金終価係数を書き込む

・手順3:覚えているほうの係数を書き込む

(例:減債基金係数のみ「減債(ゲンサイ)」=「現在」で覚える等)

・利息がまったく付かない場合の係数(1÷運用年数)をAとする

・毎年の積立額:積み立て中に利息がつくのでAより小さい値になる

・毎年受け取る額:取り崩し中に利息がつくのでAより大きい値になる

(※)係数が与えられない問題もあるので最終手段にする

減債基金係数と資本回収係数の違い

減債基金係数とは

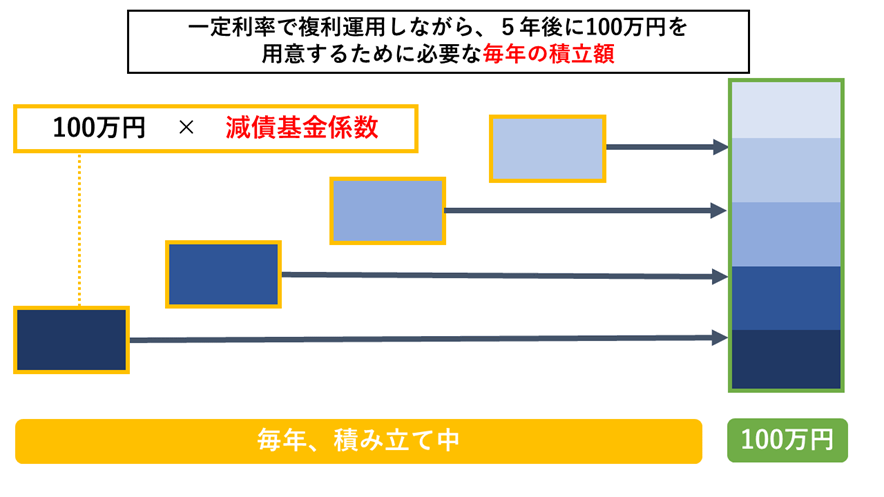

減債基金係数とは、「一定利率で複利運用しながら、一定の目標金額を得るために必要な毎年の積み立て額」を計算する係数です。

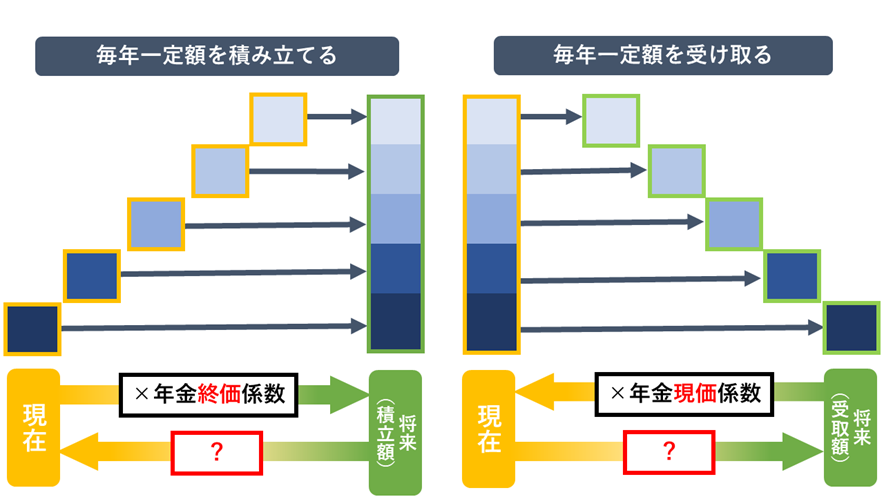

逆に、毎年の積み立て額から将来の元利合計を求めるための係数は、年金終価係数になります。

資本回収係数とは

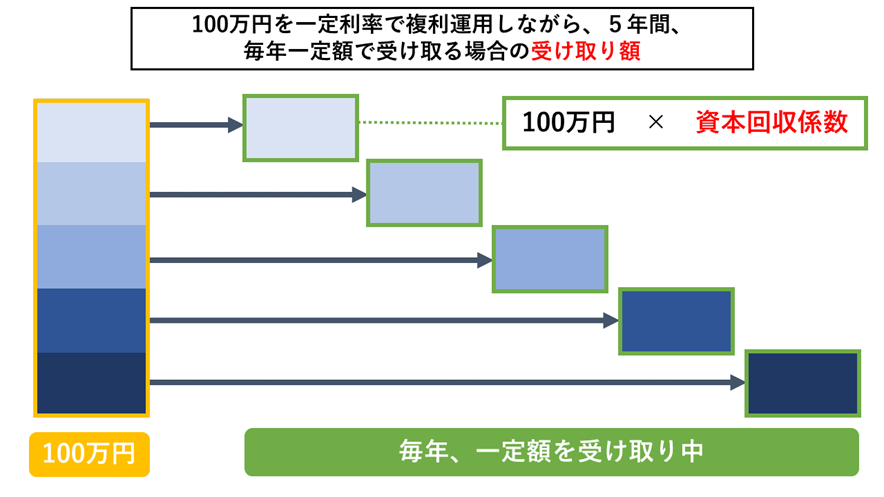

資本回収係数とは、「ある金額を一定利率で複利運用しながら、毎年一定額で受け取る場合の受け取り年額」を計算する係数です。

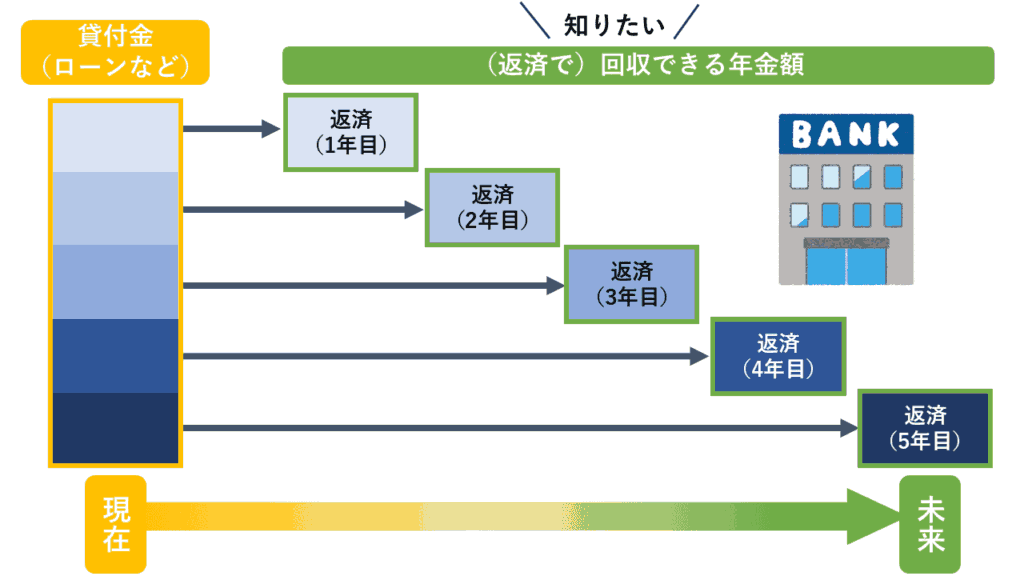

同じ理屈で、「借入金(住宅ローンなど)の元本から毎年の返済額」も計算できます

逆に、毎年の受け取り額から受け取り開始前(取り崩し前)の元金を求める係数は、年金現価係数になります。

減債基金係数と資本回収係数の覚え方

それでは、資本回収係数と減債基金係数の覚え方を解説します。

1:語呂合わせで覚える方法

・減債基金係数は「現在(現価)」、資本回収係数は「未来(終価)」を求める係数

・“減”債と“現(ゲン)”価

・回”収”と”終(シュウ)”価

他の係数は、「現価」がつくものは現在の価格を求める係数として、「終価」がつくものは未来の価格を求める係数として覚えていると思います。

減債基金係数と資本回収係数の場合、減債基金係数が「現在」、資本回収係数」が「未来」です。

「減債(ゲンサイ)」と「現在」、資本回収係数は「資本回収」の「回”収”」と「終」の語呂合わせで覚えましょう。

2:言葉のイメージで覚える方法

・減債「基金」係数・・・お金を積み立てる

・資本「回収」係数・・・お金を回収する(受け取る)

「基金」という言葉のついた有名なものに、国民年金基金や厚生年金基金といった、将来のための年金の積み立て制度があります。減債基金係数は「基金=年金の積み立て」のイメージで覚えましょう。

一方、資本回収係数は「回収」の言葉に注目します。「お金を受け取る=回収する」のイメージで覚えましょう。

3:消去法を使う方法

減債基金係数と資本回収係数のどちらか一方なら覚えられる場合に有効な方法です。

・手順1:上り階段と下り階段の図を描く

・手順2:年金現価係数と年金終価係数を書き込む

・手順3:覚えているほうの係数を書き込む

(例:減債基金係数のみ「減債(ゲンサイ)」=「現在」で覚える等)

まず、上り階段と下り階段のような図を描きます。

そしてそこに、年金現価係数と年金終価係数を書き込みます。

年金現価係数と年金終価係数の違いは、「年金」に乗じる係数であること、「現価」が現在、「終価」が未来」を求める係数であることを覚えれば間違えません。

現価は「現化」、終価は「終化」と当て字に置き換えると、矢印の方向を間違えなくなるよ!

現価(現化)…現在(今)へさかのぼるので「←」

終価(終化)…未来(終わり・ゴール)へ向かうので「→」

そして、減債基金係数か資本回収係数のうち、どちらか覚えている係数を書き込みます。

例:「減債(ゲンサイ)」=「現在」=「←」で覚える など

残りの1つが、覚えていない係数になります。

4:係数の値が問題文で与えられている場合

減債基金係数と資本回収係数は、ここまでに紹介した1~3のいずれかで覚えることが望ましいです。

ただし、係数の値が問題文で与えられるパターン(主に1級・2級で出題されるパターン)であれば、係数の名前を忘れていても、ごく簡単な計算で解けます。

・利息がまったく付かない場合の係数(1÷運用年数)をAとする

・毎年の積立額:積み立て中に利息がつくのでAより小さい値になる

・毎年受け取る額:取り崩し中に利息がつくのでAより大きい値になる

(※)係数が与えられない問題もあるので最終手段にする

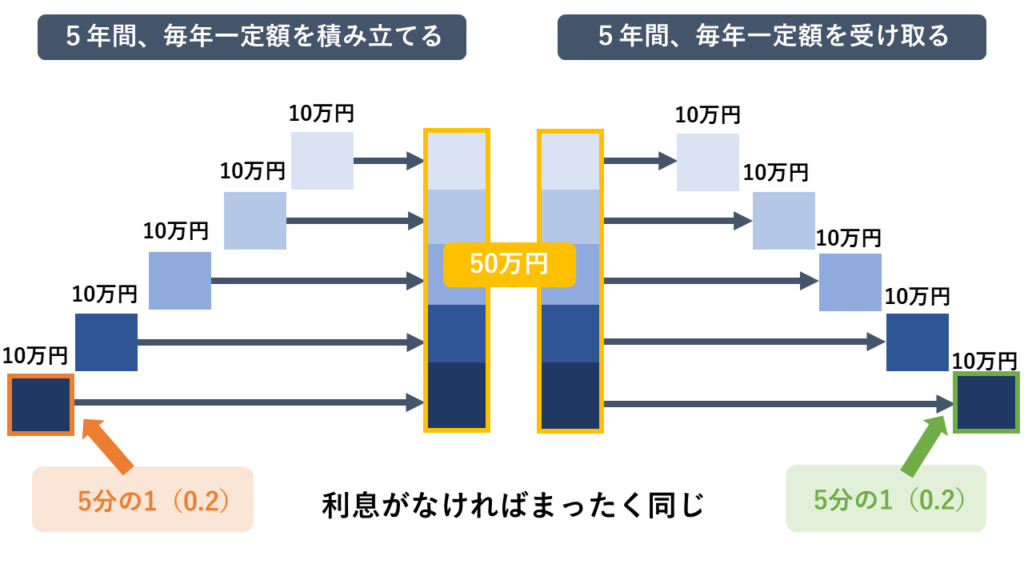

まず、次の図をご覧ください。お金の積み立てや受け取りに利息がまったく付かないと仮定したものです。

お金の積み立てや受け取りは、利息さえなければ超シンプルです。

例えば50万円を5年で積み立てるには年10万円ずつでよく、50万円を5年で均等に取り崩す額なら年10万円ずつ回収すればよいのです。

単純に「5分の1(0.2)ずつ」だね

ではこれに利息がついた場合、積み立てる額と受け取る額は、どちらが5分の1(0.2)より小さくなって、どちらが5分の1(0.2)より大きくなるでしょうか。

毎年積み立てる額には、積み立てている間に利息がつくので、5分の1も要りません。(約0.1922)

これに対して、毎年取り崩す(受け取る)額には、取り崩している間に利息がつくので、5分の1より大きくないとおかしくなります。(約0.2122)

そのため問題文で6つの係数の数値が与えられているパターンでは、

・小さい方(減債基金係数)が積み立て年金額(おそらく6つの係数のうち最小値)

・大きい方(資本回収係数)が受け取り年金額を求める係数(おそらく6つの係数のうち次に小さな値)

であることがわかります。

直前でも間に合う!全級一発合格者がおすすめする問題集

FP3級から1級の試験をすべて一発合格した筆者は、すべての受験でTACさんの「あてるシリーズ」を直前に解いています。

「あてるシリーズ」とは全3回分の予想問題が入った模試になります。

おおむね試験の年度ごとに新しいシリーズに更新され、試験で狙われやすい法改正にも完全対応しています。

おすすめのポイントは、安価な割に問題の質が高いことです。

特に2級については、体感的には10点~20点くらいこの問題集で底上げできたと思います

1級の学科試験は合格点ギリギリでした

この問題集がなければ解けなかった問題もあるため、本当に感謝しています。

迷っている方は、問題集の「的中実績」を参考にしてください。

問題集を開いてすぐのページに、それまでの「的中実績」が大体いつも書かれています。PCであれば、Amazonの「試し読み」から「的中実績」のページを確認できます。

的中実績を見れば、おすすめする理由がきっと伝わると思います。商品名に偽りなしです。

言い換えると、ここまで的中しているものなので「この問題集でそこそこ点が取れないと本番もやばい」という目安になります。

ここまで読んでくださりありがとうございます。

FP試験は、お仕事や学業、家事や育児と併行されて勉強されている方が多いと思います。

お忙しい中、本業も頑張りながら勉強されている方を筆者は心から尊敬し応援しています。

お体には十分お気をつけください。合格をお祈りしております。