損益分岐点の計算式が覚えられないので、覚えずに解く方法を考えてみました。

そもそも損益分岐点とは

「損益分岐点」(損益分岐点売上高)とは、「売上=費用」となる売上高、つまり利益がゼロになる売上高のことです。

企業の利益とは・・・売上-費用

損益分岐点とは・・・売上=費用になる売上高のこと

もし売上100円、費用100円なら、利益は0円になりますね!

その「売上高100円」を損益分岐点や損益分岐点売上高といいます。

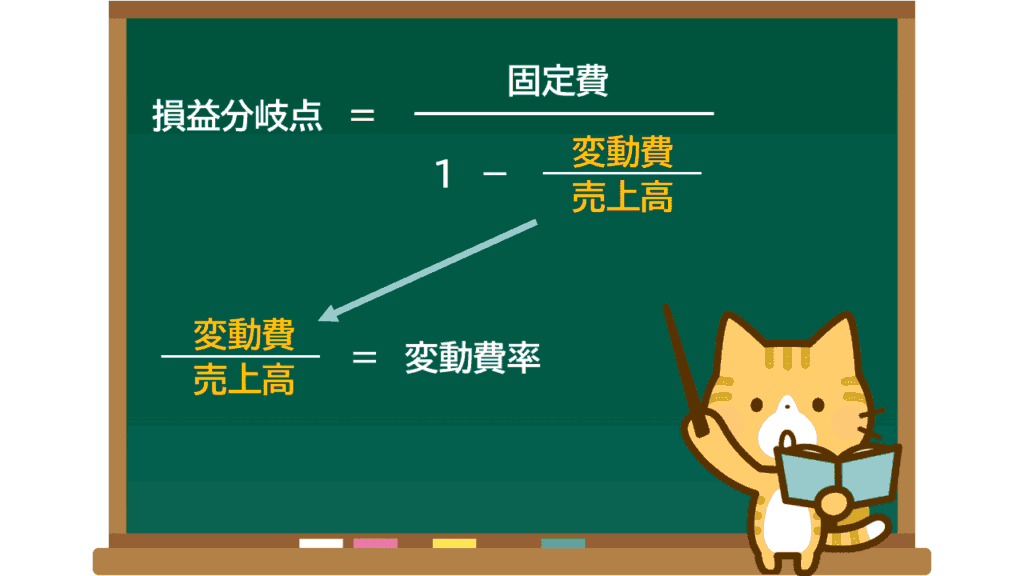

損益分岐点の計算式

損益分岐点の計算式として、おそらく資格試験のテキストなどに載っているのが、次の公式ではないでしょうか。

分数の中に分数を入れている時点で、人に使ってもらおうという気持ちが感じられません。

初見では、なぜこれが損益分岐点の計算になるのかと、首をひねった方も多いはずです。

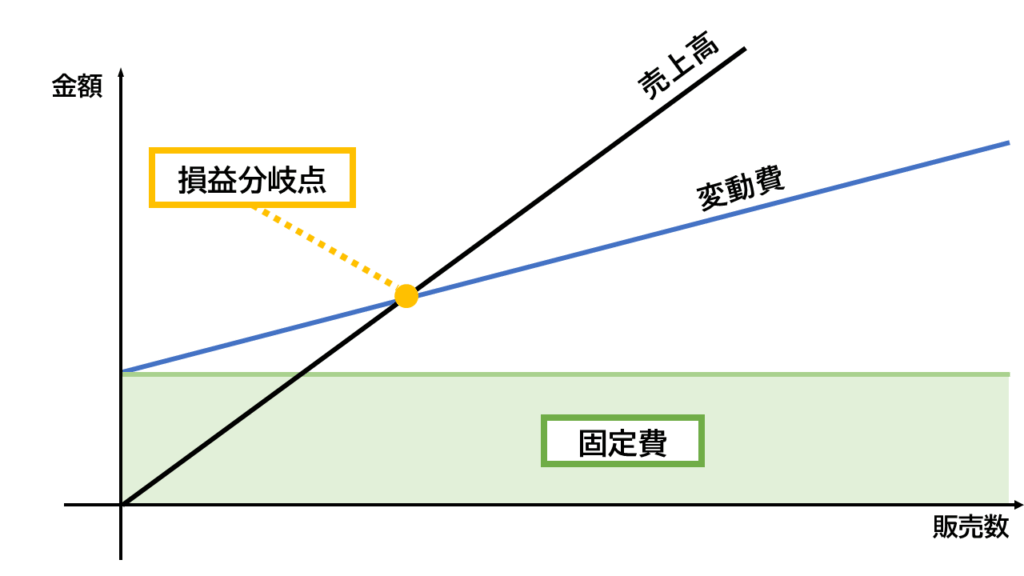

そして、この計算式の説明に使われるのが、次の難解なグラフになります。

もう理解させる気がなくて草

計算式を丸暗記したいところですが、微妙に丸暗記が厳しい式ですよね

公式の暗記は無理!損益分岐点は正攻法で解ける

損益分岐点の計算式を丸暗記しようとしても、間違いの元です。

そこで今回は、公式に頼らない、正攻法で解く方法をご紹介します。

簿記やITパスポートなどの試験勉強におすすめです

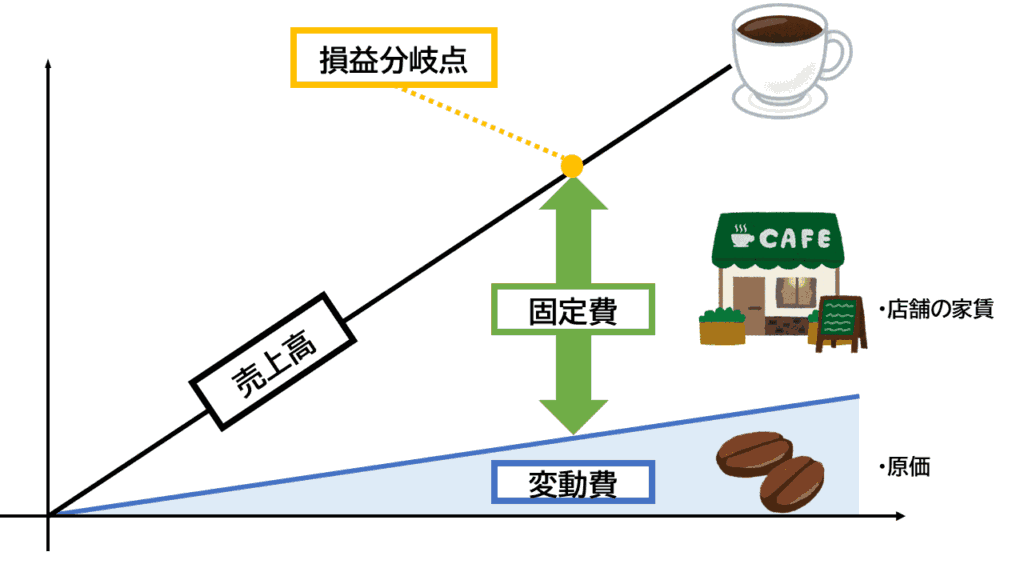

損益分岐点の基本「変動費と固定費」

費用は変動費と固定費に分かれる

損益分岐点(損益分岐点売上高)とは、「売上高-費用=0円」になる時の売上高のことです。

この「費用」はさらに「変動費+固定費」に分かれます。

◇損益分岐点:売上-費用=0

◇費用には変動費と固定費がある

変動費とは

変動費とは、商品の売上高に比例して増える費用のことです。

いわゆる原価のことであり、その代表格は「材料費」です。

喫茶店を例に、変動費を計算してみましょう

変動費:商品の売上高に比例して増える費用(例:材料費)

【例題】

・ある喫茶店ではコーヒー1杯あたりに50円のコーヒー豆代がかかります

・このコーヒーが10杯売れた場合、豆代はいくらかかっているでしょうか?

1杯あたりに50円の豆が必要だから、10杯売れた時は500円の豆代がかかっています!

正解です

コーヒー1杯あたりに50円のコーヒー豆代がかかるので、10杯を売り上げるには「50円×10杯」で500円の材料費が変動費として発生します。

固定費とは

固定費とは、商品の売上高とは関係なく発生する費用になります。

例えば、喫茶店の店舗の家賃は、コーヒーが売れなくても毎月発生します。このような費用を固定費といいます。

固定費:商品の売上高に関係なく発生する一定の費用(例:店舗の家賃)

→ 売上がゼロでも一定額が発生する

変動費と固定費のまとめ

◇損益分岐点:売上高-(変動費+固定費)=0円

変動費:商品の売上高に比例して発生する費用(例:材料費)

固定費:商品の売上高に関係なく発生する一定の費用(例:店舗の家賃)

損益分岐点を公式を使わずに解く方法

変動費と固定費の違いが分かれば、損益分岐点は、公式を覚えずに計算方法を導き出すことができます。

コツは変動費を見ること

損益分岐点は、先ほどの変動費と固定費を合体させた複雑なグラフで勉強しがちです。

しかし、公式を使わず自力で解くなら、まず「変動費だけ」を見ることをおすすめします。

その際に重要なことが、売上高に占める変動費の割合は常に一定であるという理解です。

売上高と変動費の割合は常に一定(重要)

【例題】

・コーヒー1杯の価格:250円

・コーヒー1杯あたりの変動費:50円

・変動費の割合(変動費/売上高):5分の1(0.2)

| コーヒーの数 | 売上高(A) | 変動費(B) | B÷A(変動費率) |

| 1杯 | 250円 | 50円 | 0.2 |

| 10杯 | 2,500円 | 500円 | 0.2 |

| 50杯 | 12,500円 | 2,500円 | 0.2 |

上記のとおり、売上高がどのように変わっても、売上高に占める変動費の割合は一定です。

売上高に占める変動費の割合(上記のB÷A)のことを「変動費率」といいます。

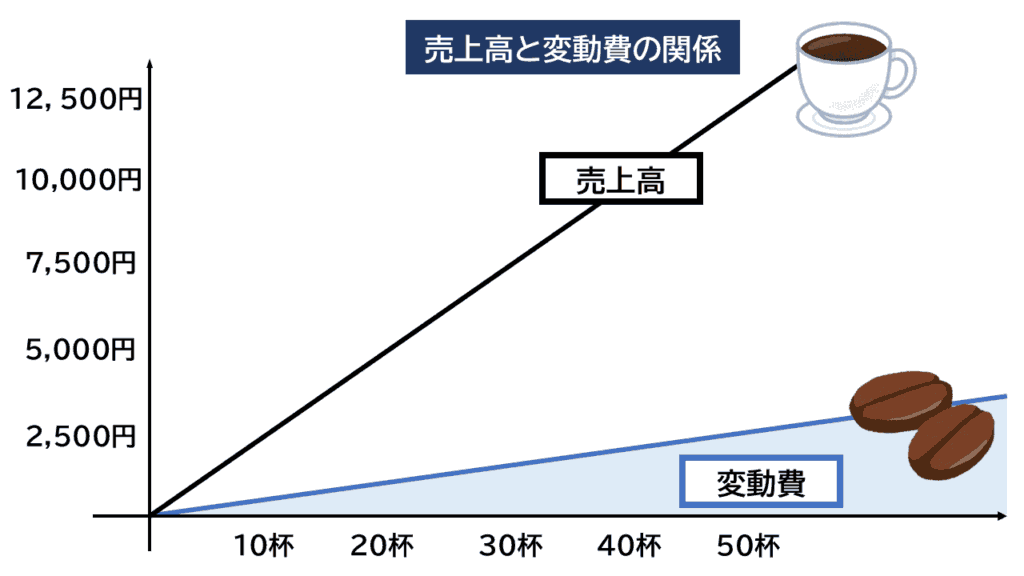

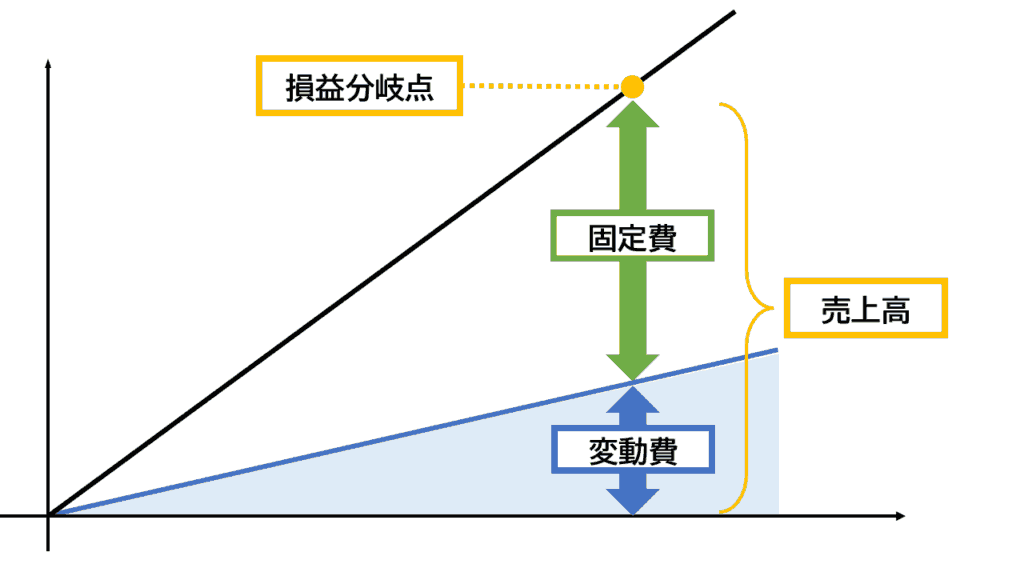

上記の売上高と変動費の関係を、グラフで視覚的に確認しておきます。

損益分岐点とは「固定費を回収できる点」

それでは、上記の売上高と変動費のグラフにおいて、損益分岐点はどこになるでしょうか。

損益分岐点とは、売上高と費用が等しくなる点(利益が0円になる点)のことです。

費用とは「変動費+固定費」のことですから、損益分岐点は、売上高と変動費の幅が、固定費とちょうど等しくなる点になります。

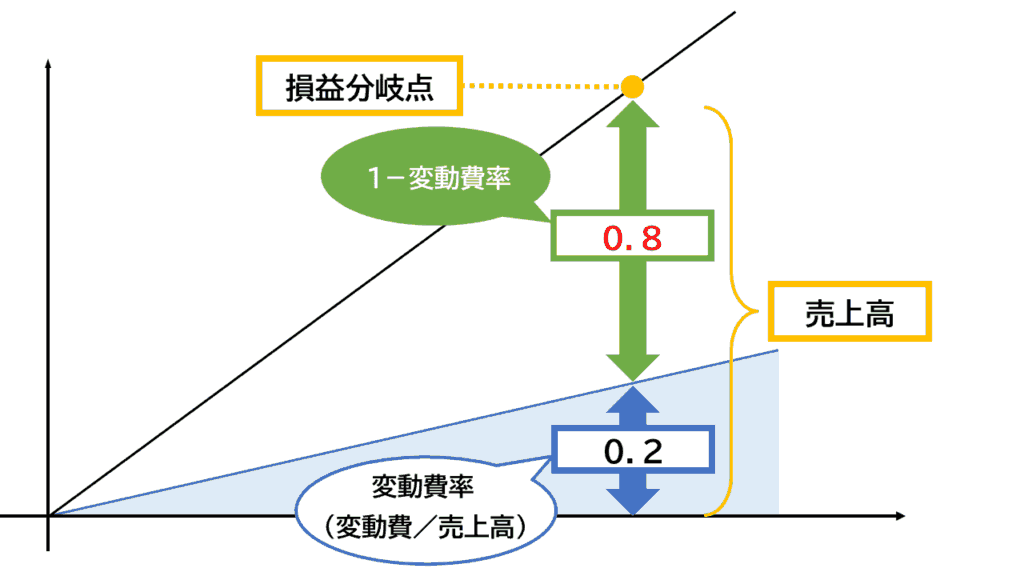

固定費を「1-変動費率」で割り戻す

繰り返しになりますが、売上高と変動費は比例の関係にあります。

コーヒーの販売価格が一杯250円でコーヒー一杯あたりの豆が50円なら、変動費の割合は常に売上高の5分の1(0.2)です。

この5分の1(0.2)を「変動費率」といいます。

売上高と変動費の割合は常に一定(重要)

【例】

・コーヒー1杯の価格:250円

・コーヒー1杯あたりの変動費:50円

・変動費率:5分の1(0.2)

それでは、先ほどのグラフに戻ります。

上記のとおり、損益分岐点における売上高は、ちょうど「変動費+固定費」になります。

ここからは、かんたんな計算です。

売上高に対する変動費の割合が5分の1(0.2)なら、損益分岐点における固定費の割合は、5分の4(0.8)になります。

つまり、損益分岐点における固定費の割合は、必ず「1-変動費率」になります。

この5分の4(0.8)が分かれば、勝利確定です。

固定費を5分の4で割り戻す、つまり「固定費÷0.8」を計算すれば、損益分岐点となる売上高を計算することができます。

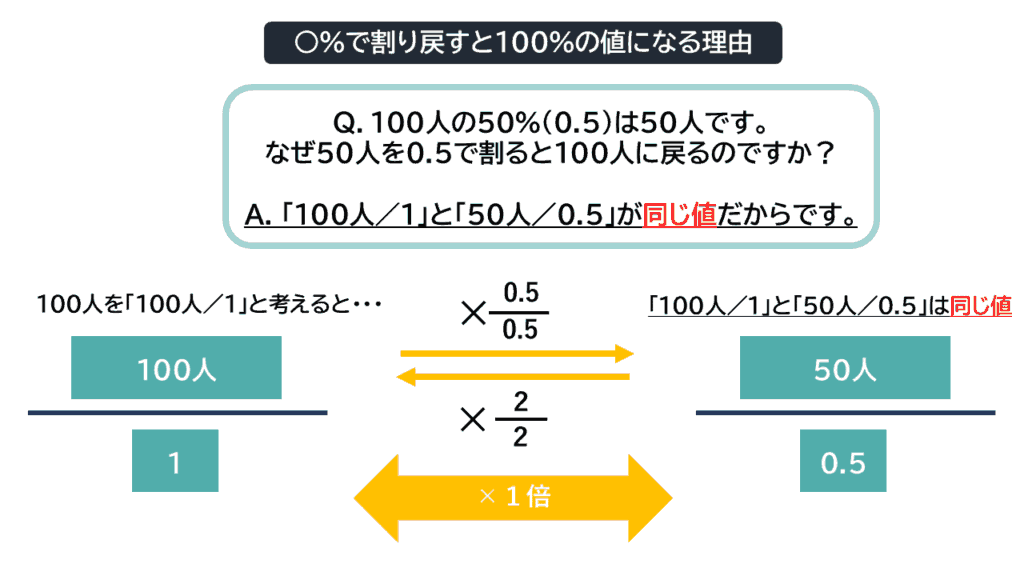

固定費を0.8で割る理由がよくわからないです

次のような簡単な数字でイメージしてみてください

【例題】

・100人の2分の1(0.5)は50人

・50人を0.5で割ると100人に戻る

公式の意味がここで明らかに

それでは、最後にもう一度、例の損益分岐点の計算式を見てみましょう。

今なら違って見えると思います。

そうです。固定費を「1-変動費率」で割り戻しているだけなのです。

なぜ「1-変動費率」を使うのかは、ここまで読み進めてくださった方なら、ばっちり習得済みだと思います!

損益分岐点の計算手順のまとめ

最後に、計算手順をまとめます。

【例題】

・売上高1,000万円の時の利益は300万円である

・固定費は500万円である

・損益分岐点売上高はいくらになるでしょうか?

手順1:変動費率を求める

売上高に対する変動費から、変動費率(変動費÷売上高)を求めます。

変動費率は常に一定なので、損益分岐点ではない売上高からも求めることができます。

【例題】

・売上高1,000万円の時の利益は300万円である

・固定費は500万円である

・損益分岐点売上高はいくらになるでしょうか?

売上高-費用=利益

1,000万円-(変動費+500万円)=300万円

∴ 変動費200万円

変動費率は0.2(200万円/1,000万円)になります。

手順2:「1-変動費率」を求める

「1-変動費率」を求めます。

変動費率は0.2

→「1-変動費率」=0.8

手順3:固定費を「1-変動費率」で割り戻す

(固定費÷(1-変動費率))が、損益分岐点における売上高の額になります。

【例題】

・固定費は500万円である

◇損益分岐点売上高

500万円÷0.8=625万円

【検算】

625万円-(変動費+固定費)=0円

変動費:625万円×0.2=125万円

固定費:500万円

損益分岐点の計算式を覚えずに解く方法 まとめ

以上、損益分岐点の計算式を覚えずに解く方法でした。

損益分岐点は、変動費と固定費の基本的な意味さえ分かれば、あとは簡単な計算で、公式に頼らなくても答えを導き出すことができます。