生活習慣病保険が必要かどうか、調べてもはっきりしないという方も多いのではないでしょうか。

もちろん加入するに越したことはないと思うけど、本当に必要かどうか自分で納得できてないと、いつまでも気になってしまうよ

そうだよね

「入ったほうがいい」と言われれば「そうでしょうね」って感じだけど、判断軸が欲しいよね

この記事では、生活習慣病保険が必要かどうかの判断材料を整理するとともに、個人的な意見をお伝えします。

1級FPライター

イシダ

会計事務所で顧客担当をしていた1級ファイナンシャル・プランニング技能士。保険募集人の経験もあり。Lancers金融ライタースペシャリスト認定。

そもそも生活習慣病保険とは

生活習慣病保険は、三大疾病や七大疾病(あるいは八大疾病)の入院や手術に手厚く備えられる医療保険です。

そもそも、生活習慣病って正確には何なの?

かつては「成人病」と呼ばれていました

正式な病名ではなく、その人の生活習慣が関わる病気の総称です

生活習慣病とは、食事・運動・喫煙・飲酒などの日常的な生活習慣が発症や進行に関わるとされる疾患の総称です。

かつては「成人病」と呼ばれていましたが、1996年に生活習慣の改善で予防できるという観点から現在の名称に変わりました。

これを受け、いわゆる「生活習慣病保険」では、主に次の疾病を保障の対象としています。

| 分類名 | 対象疾病 |

|---|---|

| 三大疾病 | がん・急性心筋梗塞・脳血管疾患 |

| 七大疾病 | 三大疾病+高血圧性疾患・糖尿病・肝疾患・腎疾患 |

| 六大疾病 | がん以外の七大疾病 |

| 八大疾病 | 七大疾病+膵疾患 |

生活習慣病保険を検討するなら、まず加入するかどうかを考え、そのうえで加入するなら、三大疾病のみを保障するタイプか、それ以外も保障するタイプかを選択することになります。

分類名と対象疾病の組み合わせはおおむね上記のイメージですが、必ず加入する保険ごとにご確認ください。

生活習慣病保険は、主に医療保険として展開されています

通常の医療保険に生活習慣病保険の保障を手厚くするオプションを付けるタイプと、生活習慣病に特化したタイプがあります

オプションを付けるタイプは通常の医療保険、生活習慣病に絞ったタイプは特定疾病保障保険に該当します。

これを踏まえ、生活習慣病保険は、おおむね次の3タイプに分けて整理するとよいと思います。

| 保険の種類 | 保障の特徴 |

|---|---|

| 医療保険① (特約で保障するタイプ) | ・病気やケガによる入院時、日数に応じて保険金を給付 ・「〇大疾病特約」を付けることで、対象疾病の入院給付日数などの上乗せが可能 |

| 医療保険② (特約で保障するタイプ) | ・病気やケガによる入院時、日数に応じて保険金を給付 ・「〇大疾病特約」を付けることで、入院など所定の状態になった時に一時金を給付 |

| 特定疾病保障保険 (生活習慣病に特化したタイプ) | ・入院など所定の状態になった時に一時金を給付 |

保障の仕方がこんなに違うので、一つの保険だけを見ても、保障が妥当なのか判断するのはかなり難しいです

検討するときは、できればタイプの違う保険を比べることもおすすめします

生活習慣病保険は必要か

いよいよ本題!

生活習慣病保険は必要なの?

そうだね

まずはどのくらいの人が生活習慣病で入院しているのかをみていこう!

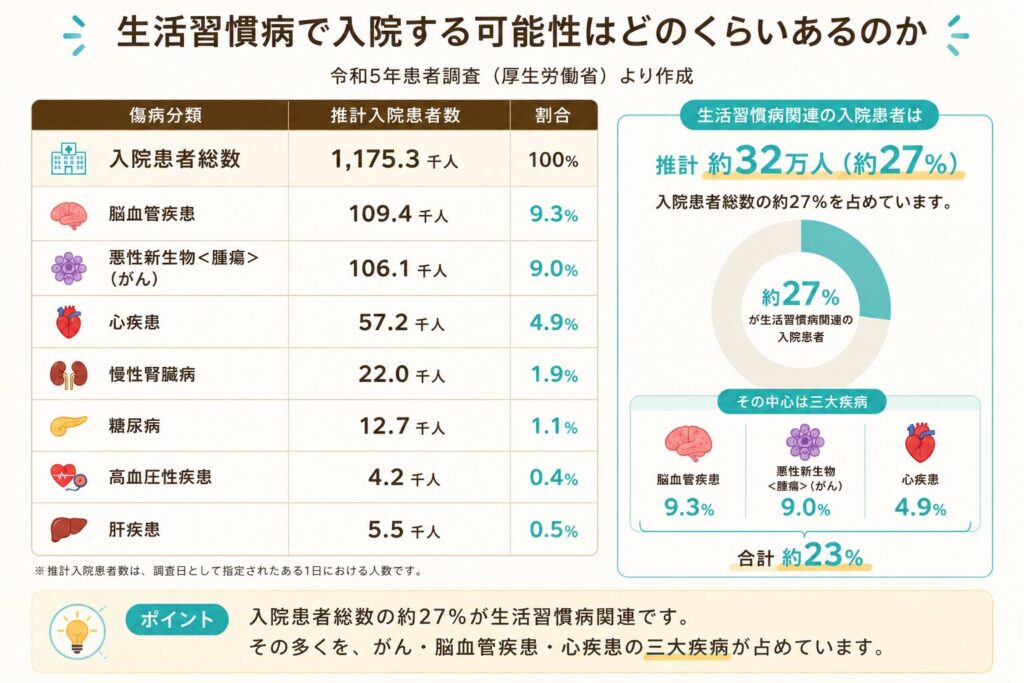

生活習慣病で入院する可能性はどのくらいあるのか

さっそくですが、こちらをご覧ください。

こちらの表は、厚生労働省の令和5年患者調査より作成したものです。

入院の原因とその推計入院患者数から、生活習慣病保険に関わる人数を抜粋し、患者数の多い順に並べました。

推計入院患者の総数117.5万人のうち、生活習慣病保険の保障対象になり得る人数は約32万人で、入院患者数全体の約27%になります。

このうち、三大疾病(悪性新生物<腫瘍>(がん)・脳血管疾患・心疾患)が大多数であることがわかります。

推計入院患者数は、調査日として指定されたある1日における人数となります。

調査日において、日本人口の約1%にあたる人が入院中だったということです!

日本人のみとは限らないだろうけど

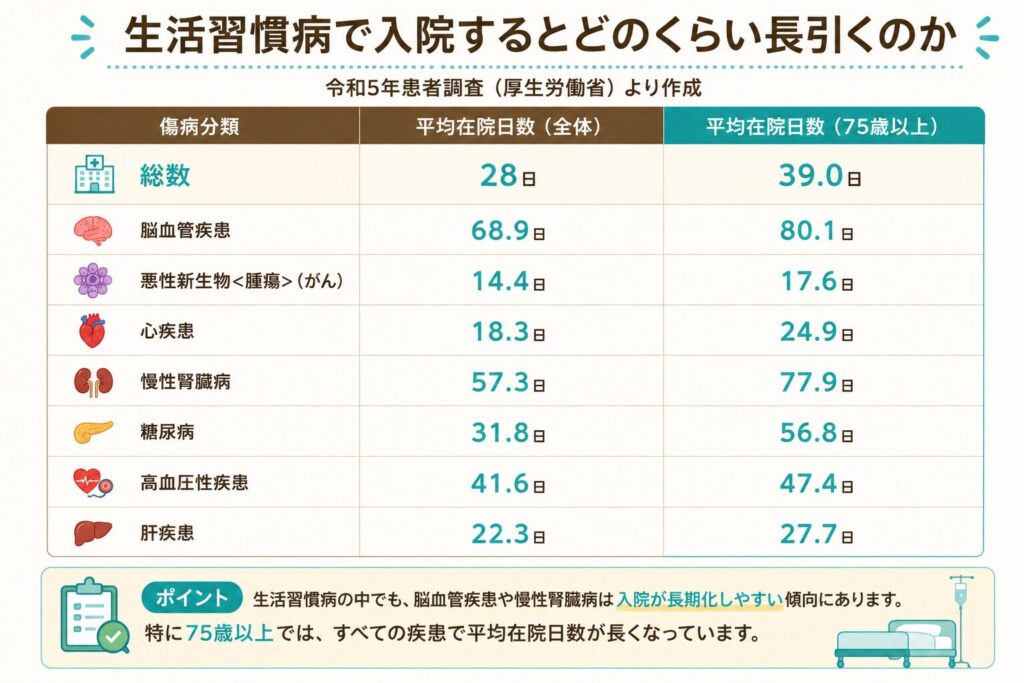

生活習慣病で入院するとどのくらい長引くのか

生活習慣病による入院のもうひとつの特徴が、在院日数の長さです。

同じ調査をもとに、次は平均在院日数を確認します。また、入院患者数の約6割が75歳以上であるため、「75歳以上」の平均日数も掲載します。

入院が長引きやすいのは、脳血管疾患、慢性腎臓病、糖尿病、高血圧性疾患です。いずれも高齢になるほど長い入院を要する傾向にあります。

三大疾病以外の患者数の割合は高くなかったけど、日数が長引くものがあるんだね

生活習慣病保険は必要か

結論として、生活習慣病保険は、無理をして付ける必要はないと私は考えています。

検討するのであれば、特化型タイプからではなく、まずは通常の医療保険で60日ほどの入院保障のあるものを検討し、次に三大疾病のオプションを検討すると良いでしょう。

通常の医療保険なら、生活習慣病も含めた入院が日額で保障されます

ただし、1回の入院で給付される日数は、60日ほどが一般的。

これを、生活習慣病の場合に120日や制限なしに延ばしたり、入院日数に応じてもらえる1日あたりの給付額を上乗せしたりする特約をつけるタイプを、ゆとりがあれば検討するとよいでしょう。

保障内容を比べれば、おそらく多くの人は、特化タイプに惹かれると思います。

保障が手厚く、通院で給付金がもらえるものもあります。

ただしその分、保険料はお高めです…

それに統計上は、確かに生活習慣病の入院患者は3割ほどいますが、裏を返せば、それ以外の理由で入院している患者さんも多いのです

たとえば精神疾患やアルツハイマー、そして怪我など外因性のもの(多くは骨折)の入院患者を合わせると、生活習慣病関連の患者さんを上回ります

特に、精神疾患やアルツハイマーの平均的な入院日数は300日に近く、骨折も75歳以上では45.2日となっています。

特化タイプの通院の保障はとても魅力的ですが、保険料は高めです。

それに、70歳以上になると、高額療養費制度では「外来のみ」の上限が設けられます。これにより、多くの人は通院のみなら負担をコントロールしやすくなりますので、その点も考慮したいところです。

そうなんだ!

それなら生活習慣病も含めた病気やケガ全般を保障できる、一般的な医療保険が正解感があるね

じゃあ、特化タイプはどんな人がいいんだろう

対象の疾病リスクが気になる人だよね

生活習慣病といっても、その発症は生活習慣だけでなく、遺伝的要因や社会環境要因など複数の要因が影響すると、厚労省の説明にもあるからね

厚生労働省|健康日本21アクション支援システム「生活習慣病とは?」より

まずは、医療保険のオプション(特約)で保障を手厚くすることから検討するとよいでしょう。

じゃあ、医療保険のオプションで保障を上乗せするかどうかは、どう判断すればいいの?

通常はしなくていいと私は思います

もし保障を手厚くするなら、脳卒中に備えて「三大疾病」だけ上乗せする選択から始めるのも手です

生活習慣病で入院する可能性は決して低いものではなく、特に患者数の多い三大疾病は保障する価値が高いといえます。

とはいえ、入院リスクは他の病気やケガでもあります。

そのため、生活習慣病のみを保障するタイプではなく、やはり、通常の医療保険で入院リスク全般に対応したほうがよいでしょう。

また、入院日数については、確かに脳卒中(脳血管疾患)や腎疾患では長引く傾向がありますが、1回の入院につき最長60日まで保障されている、よくある医療保険の保障があれば、それほど脅威とする必要はないでしょう。

生活習慣病保険の費用感

保険料ってどのくらい変わるの?

最終的にはそれによって「オプションはやめとこう」とか、「三大疾病までにしとこう」とか、判断したいんだけど…

「保険商品によって違います」…とかじゃなくて、ざっくり目安でいいから費用感が知りたいってことだよね?

うんうん

保険タイプにもよりますが、たとえば、特約で保障するタイプのうち、三大疾病や七大疾病の入院日数を延長するオプションをつけた場合、月200〜400円ほど(※)の上乗せが目安といえそうです。

といってもこの支払いが30年続けば支払い額は7万〜14万円ほどになりますから、安いと感じるかどうかは、人によって違うと思います。また、入院日額がこれより高い場合や、加入年齢が高い場合は、より高くなります。

参考:30歳、日額5,000円の医療保険(終身タイプ)の保険料を参考にしています

私も医療保険に生活習慣病のオプションを付けています

実は医療保険が不要という意見も

ここまで生活習慣病の保障について考えてきましたが、そもそも医療保険自体が必要かどうかの話もあります。

日本には高額療養費制度があります。

1か月の医療費の自己負担額が一定の上限を超えた場合、超えた分が払い戻される制度です。

年収約370万円〜770万円の会社員であれば、月の自己負担の上限はおおむね8万〜9万円程度です。

この制度のおかげで、医療費で生活が根本から崩れるリスクは低く抑えられています。

つまり、医療保険に入らない選択にも十分な根拠があるのです。

ただし、医療保険による入院保障の真価が発揮されるのは老後です!

考え方は、こちらの記事でまとめてみました

社会保障があるなら、医療保険はなくても大丈夫そうって思うな

もちろん、それもいいと思う!

どのリスクに備えるべきかは、働き方、家族構成、資産状況などによって変わります。医療保険の優先度も、人によって変わるのです。

大切なのは、今の状態が続いたら、自分にどんなリスクがあるのかを知ることです!

まとめ

生活習慣病の入院日数を延長するオプションは、保険商品や加入年齢によっては月200円ほどの上乗せで受けられることもあります。

医療保険そのものについて、「高額療養費制度があるため入らない」という選択もできますが、一方で、老後のお守りとして終身で備えておく価値もあります。

この記事でお伝えできたのは、生活習慣病の保障をつけるかどうかの判断材料のみです。

あとは、ご自身の家計、働き方、家族構成、健康状態などと照らし合わせて、検討してみてください。

もし加入を検討する場合は、冒頭でご案内したとおり、生活習慣病保険は保障のタイプが複数あり、一つだけを検討しても良し悪しがわかりづらい面があります。

できればすべてのタイプを比較し、この記事で紹介した入院率や入院日数を見ながら、もっとも納得感のあるものを選び取ってください!

最後に、保険には優先度があります

これからの自分に合う備えが何なのかを、プロと一緒に考えるのもおすすめですよ!