FP試験において、減債基金係数と資本回収係数の違いは、他の係数と比べてかなり覚えにくいです。

しかも毎回かならず出題されるわけではないので、学習に時間をかけづらいところでもあります。

この記事ではFP3級~1級すべて一発合格の筆者が、減債基金係数と資本回収係数を使い分けられるようになるテクニックを3分で解説します。

減債基金係数と資本回収係数の意味

本題に入る前に、減債基金係数と資本回収係数が、6つの係数のうち何を計算するための係数であるかを確認しておきます。

覚え方だけを知りたい方は、ここは読み飛ばして次の項に進んでください。

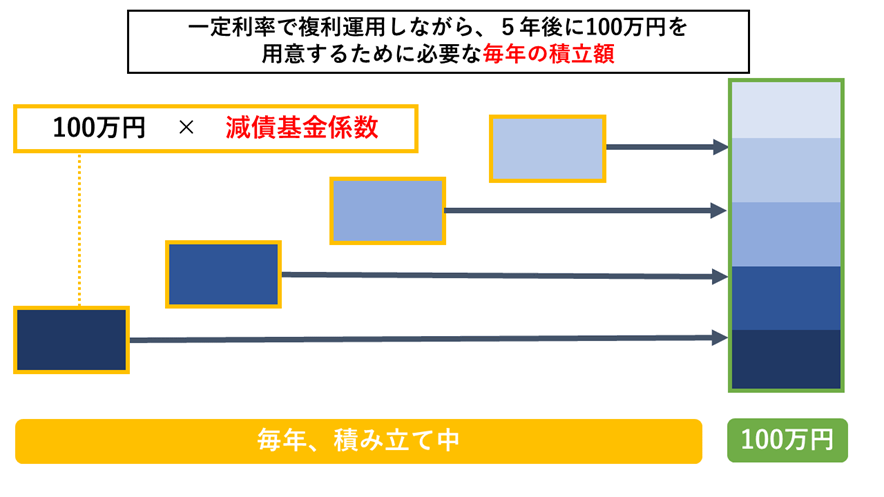

減債基金係数とは、「一定利率で複利運用しながら、一定の目標金額を得るために必要な毎年の積み立て額」を計算する係数です。

逆に、毎年の積み立て額から将来の元利合計を求めるための係数は、年金終価係数になります。

この区別について少し不安に感じられた方は、こちらの記事をおすすめします。減債基金係数と資本回収係数の覚え方もまとめて解説しています。

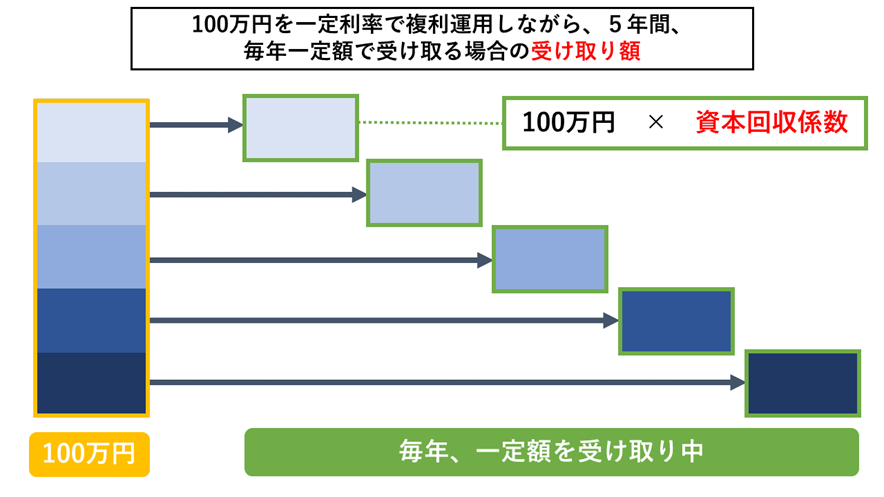

資本回収係数とは、「ある金額を一定利率で複利運用しながら、毎年一定額で受け取る場合の受け取り年額」を計算する係数です。

逆に、毎年の受け取り額から受け取り開始前(取り崩し前)の元金を求める係数は、年金現価係数になります。

減債基金係数と資本回収係数の違いを簡単に覚える4つの方法

それでは、資本回収係数と減債基金係数の違いの覚え方を解説します。

減債基金係数は「基金」に注目します。

「基金」という言葉のついた有名なものに、国民年金基金や厚生年金基金といった、将来のための年金の積み立て制度があります。「基金=年金の積み立て」のイメージで覚えましょう。

資本回収係数は「回収」に注目します。

「お金を受け取る=回収する」のイメージで覚えましょう。

他の4つの係数では、「現価」がつくものは現在の価格を求める係数として、「終価」がつくものは未来の価格を求める係数として覚えていると思います。

減債基金係数と資本回収係数の場合は、減債基金係数が「現在」、資本回収係数」が「未来」です。

そこで減債基金係数は「減債(ゲンサイ)」と「現在」、あるいは「減」と「現」、資本回収係数は「資本回収」の「回”収”」と「終」の語呂合わせで覚えましょう。

減債基金係数と資本回収係数のどちらか一方なら覚えられるという場合に有効な方法です。

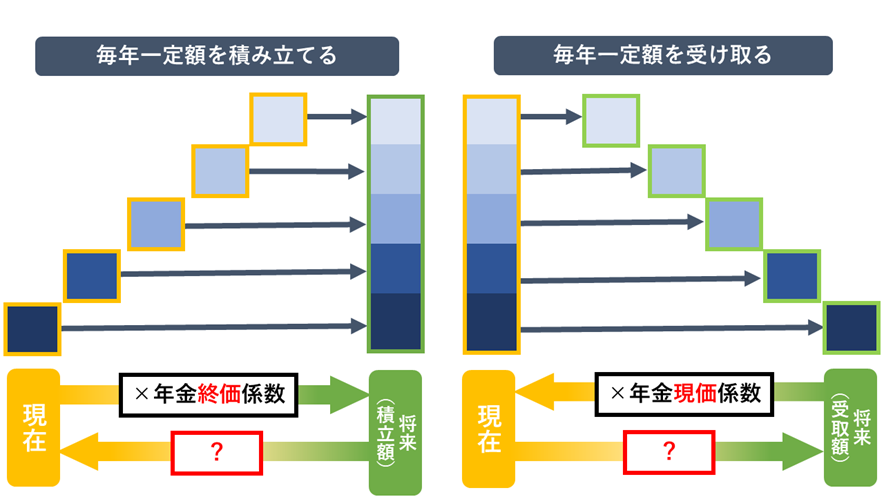

上り階段と下り階段のような図を描き、そこに4つの係数を書き入れます。

まずは上図のように、年金現価係数と年金終価係数を埋めます。

年金現価係数と年金終価係数については、それぞれ「年金」に乗じる係数であることと、「現価」が現在、「終価」が未来を求める係数であることを覚えることによって埋めやすくなります。

そして、減債基金係数か資本回収係数のうち、どちらか覚えている係数を埋めます。

残りの1つが、覚えていない係数になります。

上記のいずれかの方法で覚えることが望ましいですが、6つの係数の値が問題文で与えられるパターン(主に1級・2級で出題されるパターン)であれば、減債基金係数と資本回収係数はどちらもかなり小さい値になることが多いです。

そのため、この2つが積み立て年金額か受け取り年金額を計算する係数であることは、係数の意味を覚えていなくても推測できます。

そして、この2つが「減債基金係数<資本回収係数」になっていることも、問題文から確認できると思います。

この「減債基金係数<資本回収係数」になる理由を利用して覚える方法をご紹介します。

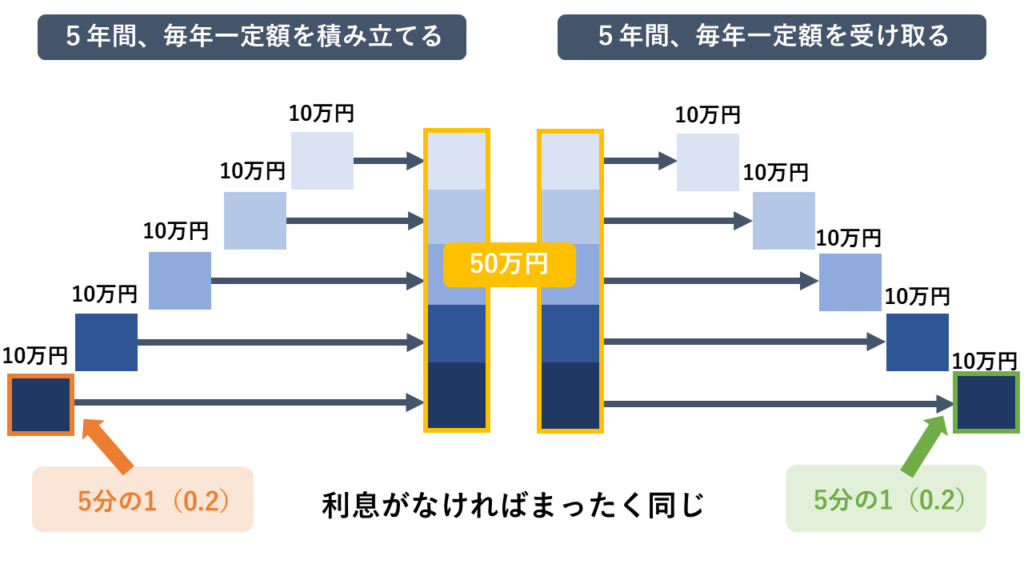

次の図をご覧ください。

上の図は、お金の積み立てや受け取りに利息がまったく付かないと仮定したものです。

利息さえなければこの話は超シンプルで、例えば50万円を5年で積み立てるには年10万円ずつでよく、50万円を5年で均等に取り崩す額なら年10万円ずつ回収すればよいことになります。単純に「5分の1(0.2)ずつ」です。

ではこれに利息がついた場合、毎年積み立てる額と受け取る額は、どちらが5分の1(0.2)より小さくなって、どちらが5分の1(0.2)より大きくなるでしょうか。

毎年積み立てる額には、積み立てている間に利息がつくので、5分の1も要りません。(約0.1922)

これに対して、毎年取り崩す(受け取る)額には、取り崩している間に利息がつくので、5分の1より大きくないとおかしくなります。(約0.2122)

そのため6つの係数が与えられている場合、

・小さい方(減債基金係数)が積み立て年金額

・大きい方(資本回収係数)が受け取り年金額を求める係数

であることがわかります。

減債基金係数・資本回収係数の違い まとめ

・減債「基金」係数・・・お金を積み立てる

・資本「回収」係数・・・お金を回収する(受け取る)

・減債基金係数は「現在」、資本回収係数は「未来」を求める係数

・減債(ゲンサイ)と現在、あるいは“減”と“現”

・回”収”と”終”価

・比較的おぼえやすい「年金〇〇係数」の逆数であることを利用する

・手順1:上り階段と下り階段の図を描く

・手順2:年金現価係数と年金終価係数を書き込む

・手順3:覚えているほうの係数を書き込む

・利息がまったく付かない場合の係数(1÷運用年数)をAとする

・毎年の積立額:積み立て中に利息がつくのでAより小さい値になる

・毎年受け取る額:取り崩し中に利息がつくのでAより大きい値になる

(※)係数が与えられない問題もあるので最終手段にする

直前でも間に合う!全級一発合格者がおすすめする問題集

FP3級から1級の試験を独学で一発合格した筆者は、すべての受験でTACの「あてるシリーズ」を直前に解いています。1級・2級・3級に分かれているので、受験する級のものを選ぶ必要があります。

「あてるシリーズ」は全3回分の予想問題が入った模試になります。

「〇年〇月試験」のようにおおむね試験ごとに予想問題が更新されており、狙われやすい法改正にも完全対応しています。

FP試験の問題は、その年の「4月1日現在」か「10月1日現在」の法制度を基準に作られています。同じ年度内でも、9月試験と1月試験では法令の基準日が変わることがあります。

おすすめしたいポイントは、価格の割に問題の質が高いことです。体感的には10点~20点くらいこの問題集で底上げできたと思います。

特に1級は合格点ギリギリでしたから、本当に感謝しています。

迷っている方は、問題集の「的中実績」を参考にしてください。

問題集を開いてすぐのページに、それまでの「的中実績」が大体いつも書かれています。PCであれば、Amazonの「試し読み」から「的中実績」のページを確認できます。

的中実績を見れば、おすすめする理由がきっと伝わると思います。商品名に偽りなしです

言い換えると、ここまで的中しているものなので「この問題集でそこそこ点が取れないと本番もやばい」という目安になります。

FP試験の独学合格を目指される方は、ぜひこちらの記事もご覧ください。

ここまで読んでくださりありがとうございます。

FP試験は、お仕事や学業、家事や育児と併行されて勉強されている方が多いと思います。

お忙しい中、本業も頑張りながら勉強されている方を筆者は心から尊敬し応援しています。

お体には十分お気をつけください。合格をお祈りしております。