令和6年5月21日、政府の定例会見に関する報道をきっかけに、給与明細における定額減税額の記載の義務化が話題になっています。

給与明細に定額減税額を記載することについては年明けから国税庁が呼び掛けていました。しかし、この報道を見て「そう言えば条文は確認していないな。これって本当に法的に義務化されたのかな?」と疑問が生じたので、調べてみることにしました。

結果、完全に義務化されていました。

給与明細の定額減税額の記載義務化が一斉報道

令和6年6月から、定額減税のための「月次減税」が開始されます。

「月次減税」とは、企業に義務付けられた定額減税のための事務のことです。

6月以降の給与や賞与の源泉徴収税額を減税して、自社の従業員の定額減税を実施するものになります。

月次減税は、源泉徴収税額をただ減らせばいいという単純な作業ではありません。減税対象と減税額の判定にかなり細かなルールが設けられている上に、法改正からの準備期間も非常に短いことから、企業の負担が心配されていました。

そのような月次減税の開始が目の前に迫った5月21日、給与明細に定額減税額を記載することに政府が言及しました。

このことが一斉報道され、話題を呼んでいます。

給与明細への記載義務化は3月末に確定していた

令和6年度税制改正大綱で示された定額減税を含む改正法案は、例年どおり、通常国会で3月末に可決・成立しています。

令和6年3月30日付けで公布されたこの改正法とそれに関係する政令・省令は、現在、財務省のホームページで公開中です。

月次減税において企業から交付する給与明細に定額減税額の記載を義務付ける条文は、この省令の中に含まれています。(施行は6月から)

つまり、給与明細に定額減税額を記載しなければならないことは、今年の3月末には決まっていたことになるのです。

ちなみに、確認したところ昨年12月に公表された令和6年度税制改正大綱にも書かれていました。

国税庁や税務署は年明けから広報や説明会を実施

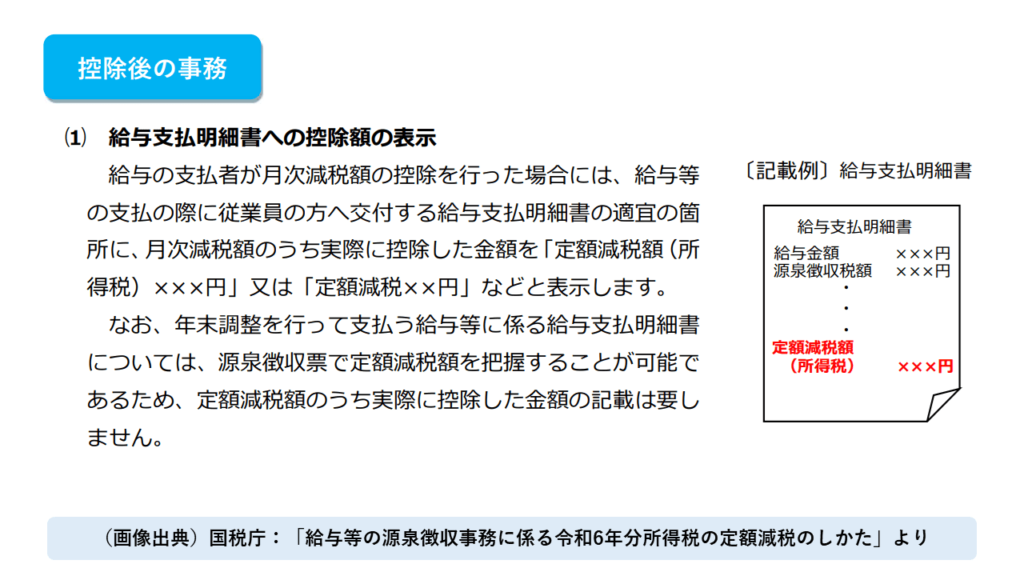

国税庁が令和6年1月30日付けで公開した企業向けの資料「令和6年分所得税の定額減税のしかた」では、給与明細に定額減税額を記載するよう、早々に指導がなされています。

ちなみに、このように画像付きで指導しています。

給与明細に記載するスペースがない場合は、定額減税のQ&A(上記とは別の資料)において、別紙に記載して交付しても良いとしています。(国税庁:定額減税Q&A(概要・源泉所得税関係 問10-8))

さらに全国各地の税務署では、3月から5月にかけて、給与担当者向けの説明会を開催しています。

この説明会においても、おそらく同じ指導がなされていることでしょう。

また、給与計算ソフトの中には、この定額減税額の記載に対応しているものもあります。こうしたソフトを使っている企業には、すでにソフトの担当者から連絡が入っていると考えられます。

こうした変化によって、今回の報道の前から「給与明細に減税額を書かなければいけないんだろうな」という認識のあった人は、給与担当者の中には少なからずいたと考えられます。

その上で報道を見て「え?あれってお願いレベルじゃなくて、義務になるのか!」と知って反応した方もいらっしゃると思います。明らかに他にもっと注意しなければならないルールが沢山あることを知っているが故に、そんなことを今さら念押しされたことによって、驚きを隠せなかったのではないかと思います。

周知徹底するには期間が短すぎる

その一方で、給与明細に減税額を書かなければならないことを、今回の報道によって知った企業があったとしても不思議ではありません。

月次減税事務の全体から見れば、給与明細に定額減税額を記載することは、義務とはいえ主たるものではないからです。

月次減税には、明らかにそれよりも重要な、正しい減税事務を実施するための本筋となるルールが沢山あります。

国税庁の資料にはかなりのボリュームがありますが、中でも必ず読まなければならないのは、月次減税の対象者と減税額の判定方法です。作業のほぼ「仕上げ」の工程にあたる給与明細への記載についてまで読み込むことができなかったとしても不思議ではありません。

とにかく事務のボリュームに対して、準備期間が短すぎるのです。

例えば、年末調整に関わる改正であれば、税制改正大綱の発表から1年のゆとりがあります

しかし、今回の月次減税の準備期間は半年しかありません

しかもこの半年は、人事異動、入社式や研修、決算、株主総会、税務申告…と、多くの企業にとって多忙な時期と重なっていることから、余計に短く感じられたと思います

このようにイレギュラーなスケジュールの中で進められていることですから、今回の報道によって給与明細への減税額の記載義務のことを初めて知ったとしても、それは仕方のないことなのです。

給与明細に定額減税額を記載する法的根拠

それでは、月次減税において企業が給与明細に定額減税額を記載しなければならないことは、一体どこのどの条文において義務化されているのでしょうか。これが非常に見つけにくいところにありました。

定額減税・月次減税の実施義務は租税特別措置法

まず、定額減税の実施について定めた法は「租税特別措置法」です。

租税特別措置法の「第41条の3の3」から「第41条の3の10」までが定額減税の規定になります。

「3の3」から「3の10」までの内容は、3が総則、4~6が予定納税からの減税、7が月次減税、8が年調減税、9が公的年金からの減税、10は政令委任に関する規定となっています。

給与明細への記載義務は所得税法施行規則

それでは今、話題になっている給与明細への減税額の記載の義務化は一体どこにあるのかというと、「租税特別措置法」にはありません。

なぜなら、給与明細への減税額の記載の義務化は、本家である「所得税法」のラインでの改正であり、具体的には細かい書類関係のルールを定めた財務省令での改正になっているからです。

いやーさがしましたよ・・・

それではさっそく、該当する箇所を確認していきましょう。

眼球の毛細血管をすり減らして発見しましたので、ぜひ見ていってください。

下記のアンダーラインの部分が、改正部分になります。

所得税法施行規則第100条

第1項 法第231条第1項(中略)に規定する給与等、退職手当等又は公的年金等の支払をする者は、同項の規程により、次に掲げる事項を記載した支払明細書を、その支払の際、その支払を受ける者に交付しなければならない。

第1号~第3号(省略)

第4号 租税特別措置法第41条の3の7第3項(令和6年6月以後に支払われる給与等に係る特別控除の額の控除等)に規定する給与特別控除額のうち同条第1項又は第2項の規程により控除した金額

第4号にある「租税特別措置法第41条の3の7」とは月次減税の規定です。

第1項から第3項までの内容は、以下のようになります。

・第1項・・・基準日在職者に6月1日以後最初に支払う給与等の源泉徴収税額は、定額減税後の金額ですよ、というもの

・第2項・・・1回目で控除しきれない場合は、その次の支給分から順次控除するんですよ、というもの

・第3項・・・第1項や第2項で控除する所得税とは「3万円×(本人+同一生計配偶者+扶養親族)」ですよ、というもの

このことから改正法には、6月以降の給与明細に月次減税による定額減税額を記載して交付しなければならないことが明確に書かれていることがわかります。

参考までに、上記の改正法の元となる所得税法第231条第1項も確認しておきましょう。

所得税法第231条第1項

居住者に対し国内において給与等、退職手当等又は公的年金等の支払をする者は、財務省令で定めるところにより、その給与等、退職手当等又は公的年金等の金額その他必要な事項を記載した支払明細書を、その支払を受ける者に交付しなければならない。

この所得税法第231条第1項の中にある「財務省令」の中身が、令和6年度税制改正によって改正された所得税法施行規則になります。

給与明細に定額減税額を記載しなかった場合の罰則

滅多に適用されることはないと思いますが、上記の所得税法第231条第1項には罰則があります。

具体的には、必要事項を記載した給与明細を交付しなかったり、偽りの記載をして交付したりすると、1年以下の懲役刑または50万円以下の罰金刑の対象になります。(所得税法第242条第7号)

もしかすると今回新設された定額減税額の記載については罰則から除外されているかもしれないと考えて、その観点からも改正法を確認しました。

しかし、残念ながらそのような規定はありませんでしたので、定額減税額を給与明細に記載しなかった場合も上記の罰則の対象に含まれるものと考えられます。

知って欲しい!給与明細に減税額を記載することの本当の大変さ

今回の報道を見て、中には「減税額の記載の義務化っていうけど、給与明細って専用のソフトを使って作成しているはずだよね?減税額を入れるのって、そんなに騒ぐほど大変なの?」と不思議に思われた方もいらっしゃるかもしれません。

給与計算ソフトを使っていても、減税額を給与明細に表示させるには一定の事務負担が生じます。

しかしそれは、主たるものではありません。

本当に大変なのは、その「前」の工程です。

本当に大変なのは「給与明細への記載」ではなく「月次減税全体」

定額減税に対応していない給与計算ソフトを使用している場合、おそらく「備考欄」など任意の文字を給与明細に表示できるフリースペースを使って、各人の減税額を見ながら手入力をしなければならなくなるでしょう。

しかし、本当に大変なのは、給与明細への減税額の記載を含めた、月次減税の事務全体です。

定額減税(月次減税)によって、6月の給与計算の業務フローがどのくらい変わるのか考えてみました。

定額減税に対応していない通常の給与計算ソフトでやるとしたら、①月次減税の対象者を選別する、②各種申告書から減税額を確定させる、③通常どおり給与を入力する、④自動反映された源泉徴収税額を手動で減額する、⑤実際の減税額を各人別控除実績簿に記録する(任意作成)、⑥備考欄に減税額を入力する、⑦同僚とダブルチェックする・・・といった感じになると思います

通常の給与計算の業務は③のみで、その前後に定額減税のための業務がこれだけ発生するのです。

ちなみに通常の給与計算だって、時間外労働や休日・夜間手当、特別な報酬の支給…などなど、支給額の変動要素があります。ボタン一つで全自動計算ができるわけではないのです。

もちろん給与明細への減税額の記載も大変

もちろん給与明細への減税額の記載も、手入力では大変です。

もしかすると30,000円とか60,000円のような、きれいで見やすい数字を入力していくだけだと思われるかもしれませんが、減税しきれなかった人の定額減税額は、その人の源泉徴収税額(例:21,560円など)になります。

4桁5桁の数字を一つ一つチェックしながら入力しなければならない作業は、普通にしんどいと思います。

もし減税額の記載の義務化がなければ、少なくとも上記⑥のフローは発生しませんでした

そもそも給与計算の緊張感は異常

実際にやったことのある人にはきっと伝わると思うのですが、給与計算は、おそらく世間で思われている以上に高い注意力で臨まなければならない業務です。

筆者が会計事務所に入ったばかりのころ、ベテランの職員さんが「給与計算だけはマジで気を付けたほうがいい。私もまだ怖い」と教えてくれました。

給与計算は、既に終わった入出金や損益を記録するための会計処理と違い、それに基づいて振込みが発生します。

手当のミスや税や社保の徴収ミスがあった時、手元で仕訳を修正して「はい、解決」とはならないのです。

給与計算のミスのせいで会社と従業員がトラブルになることもありますし、源泉所得税の不足によって会社が不納付加算税のリスクを負うこともあります。

そのため、慣れた人でも神経を使って取り組んでいるものなのです。

そのような業務に新たな作業工程を短期間だけ追加するなんて、本当にやめてほしいと感じている人が多いことでしょう。

まとめ

給与明細への定額減税額の記載の義務化について、その法的根拠や罰則の内容について解説しました。

定額減税そのものはありがたいことですから、本当は何も考えずに喜んでいたいです。

しかし、企業の負担のことを考えると、素直に喜んでいいのかどうかわからなくなってしまいます。

また、企業の負担についても気になるところですが、それと同時に、国税と地方税に分かれて実施される定額減税の事務や、自治体による不足分の調整給付の事務について、公務員の労働力も定額減税に吸われ過ぎているような気がします。

公務員の給与も税金です。

失われた税金が新たな徴税で補てんされるのだとすれば、私たちのところに届けられる定額減税の実質的な恩恵は、額面よりもだいぶ目減りしているのかも知れません。