「サラリーマンが不動産投資をすると節税になる」という不思議な話があります。

不動産投資の宣伝文句として、もはや定番化しているフレーズです。

この記事では、不動産投資でサラリーマンが節税することは本当に実現可能かどうかを解説します。

不動産投資で節税になるしくみ

サラリーマンが不動産投資をすると節税になるしくみから解説します。

不動産所得と給与所得の損益通算で節税になる

マンションやアパートなどの賃貸収入から発生する所得を、「不動産所得」といいます。

不動産所得の金額は、1年間の不動産の賃貸収入から、1年間の必要経費を差し引いて計算します。

不動産所得=賃貸収入-必要経費

不動産所得には、サラリーマンの節税と非常に相性のよい特性があります。

不動産所得がマイナスになると、そのマイナスを他の所得と相殺できるというものです。

この相殺のことを「損益通算」といいます。

上記の計算式をもう一度見ていただくとわかりやすいのですが、もし1年間の必要経費が賃貸収入を上回った場合、その年の不動産所得はマイナスになります。

このマイナスを、サラリーマンの給与所得(月給やボーナスなどから計算した所得)と損益通算することによって、その年の個人所得を圧縮し、所得税の還付や住民税の減額といった節税効果を得ることができます。

損益通算できる理由は「建物の減価償却費」

いくら損益通算ができるといっても、マイナスが生じることを前提とするような投資は、普通なら妙な話です。

しかし、不動産所得の必要経費には、金銭の支払いを伴わない「建物の減価償却費」が含まれます。

この減価償却費によって、不動産投資の収支は黒字であっても、所得の計算上はマイナスになることがあります。

減価償却費とは

「減価償却費」とは、簡単にいうと建物の購入費用の分割計上です。

建物の購入時に支払った建物の「取得価額」(建物本体の購入価格、仲介手数料などの費用)を、売り手に支払った年度ではなく、賃貸している期間に「減価償却費」として経費にしていきます。

具体的には、建物の取得価額とその建物の法律上の耐用年数から計算した1年あたりの取得価額を、毎年、必要経費として計上するものになります

例えば、耐用年数が50年の1億円のマンションなら「1億円÷50年」で毎年200万円を減価償却費として必要経費に計上していきます。

なぜ購入した年にまとめて経費にできないのですか?

建物のような固定資産は長期間にわたって収益を生み出してくれます

会計には「費用は収益に対応させないとおかしいでしょ」という考え方があって、それによって税務でも、減価償却で少しずつ経費にしないといけないことになっているんです

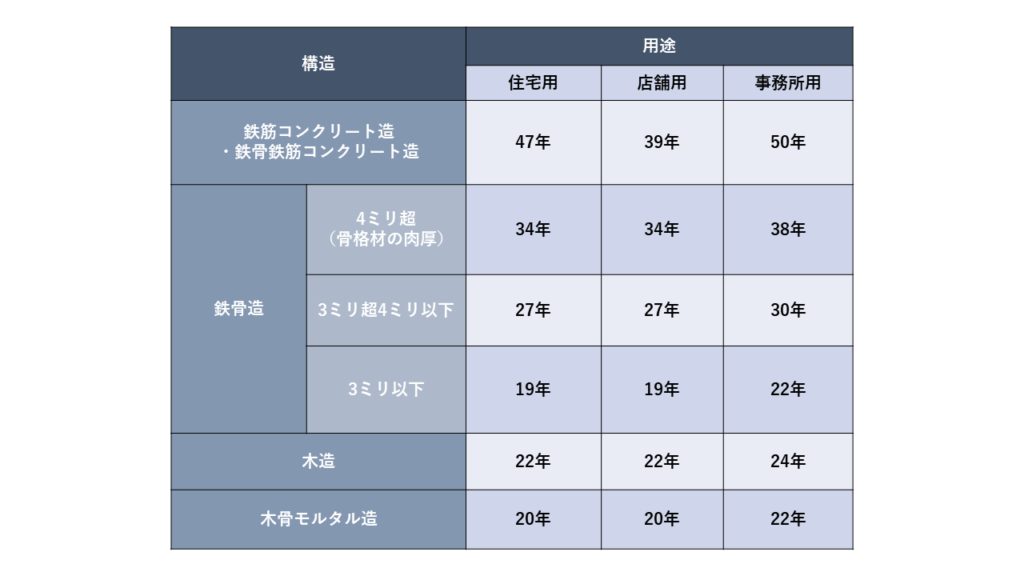

耐用年数は、「減価償却資産の耐用年数等に関する省令」によって決められています。

建物の場合、その用途と建物の材質によって変わります。

下記は、建物が中古でない場合の耐用年数になります。

耐久性の高そうな建物ほど年数が長いですね

長く収益を生み出してくれますからね

でも実際はもっと使える建物もありそうですよね

この耐用年数は使用可能な年数とはまったく別で、あくまで経費を公平に計算するためのルールと考えましょう

中古不動産であれば、下記の方法で耐用年数を計算します。

【耐用年数の全部を経過している場合】

→法定耐用年数×20%

【耐用年数がまだ残っている場合】

→残りの年数+(経過年数×20%)

※年未満は切り捨て。2年未満は「2年」とします。

上記の方法は簡便法といって、取得した不動産の使用可能期間の見積りが困難である資産に認められる方法です。

耐用年数の見積もりは専門家の調査などを要するものであり、実施するとなれば費用もかかることから、通常は上記の簡便法で耐用年数を計算することになります。

簡便法によって、中古不動産の耐用年数はかなり短くなります。

例えば、築12年の木造の中古アパートに投資した場合、本来の耐用年数は22年ですので、①残りの年数は10年、②経過年数×20%は2年(2.4年→2年)ですので、①と②を合わせて12年になります。

耐用年数が短くなれば、1年あたりに計上できる減価償却費の金額は大きくなります。

このことから、節税したいサラリーマンの不動産投資には、中古不動産が向いています。

中古不動産には、経年劣化による修繕費がかかります。

購入してすぐに、外壁の修繕、給排水設備の入れ替え、内装のリノベーションなどの高額な支出が発生した場合、節税に見合わない結果になるかもしれません。

さらに、賃貸するために取得価額の50%を超える資本的支出をすると、そもそも簡便法が使えなくなってしまいます。

古い不動産の中には元手が安価で魅力的な利回りの物件も多いと思いますが、損益通算による節税をしたい場合、建物が古すぎてはいけません。

不動産投資による節税効果の計算例

年収が高いと、損益通算による節税効果も高くなります。

原因は、所得税率のしくみにあります。

年収と節税効果の関係

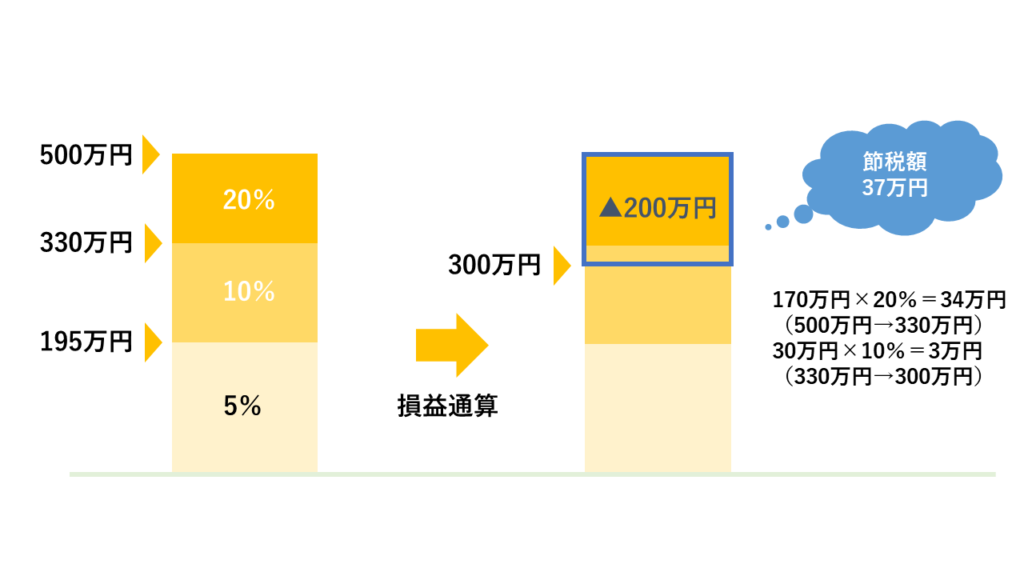

個人の所得にかかる所得税は5%~45%の超過累進税率となり、年収が高いほど税負担が重くなります。

所得控除後の課税所得金額に対して、195万円未満は5%、195万円以上~330万円未満の部分は10%のように、所得金額を一定額で区切った上で、高額な区分ほど高い税率が適用されます。

| 課税される所得金額 | 税率 |

|---|---|

| 195万円未満 | 5% |

| 195万円以上~330万円未満 | 10% |

| 330万円以上~695万円未満 | 20% |

| 695万円以上~900万円未満 | 23% |

| 900万円以上~1,800万円未満 | 33% |

| 1,800万円以上~4,000万円未満 | 40% |

| 4,000万円以上 | 45% |

【課税される所得金額とは】

給与所得や不動産所得などを合算した「合計所得金額」から、所得控除(例:社会保険料控除、扶養控除、配偶者控除、基礎控除、医療費控除などの各種控除)を差し引いた金額のこと

所得500万円と3,000万円の節税効果の差は〇〇万円

例えば、課税所得金額500万円のサラリーマンが、マイナス200万円の損益通算をする場合、節税できる所得税は、37万円です。復興特別所得税と住民税を合わせれば、約58万円の節税が可能となります。

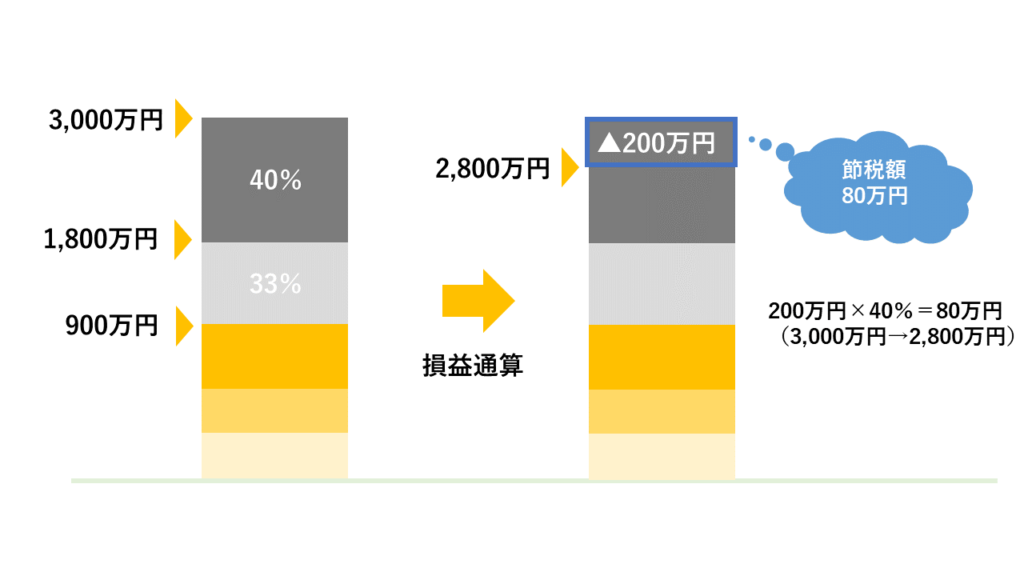

これに対し、課税所得金額3,000万円のサラリーマンが、マイナス200万円の損益通算をする場合、節税できる所得税は80万円(200万円×40%)になります。復興特別所得税と住民税を合わせれば、約102万円の節税が可能となります。

同じ200万円の損益通算でも、所得500万円と3,000万円では、その節税額に約44万円の差が生じます。

(参考)課税所得金額500万円を給与年収ベースに直すとだいたい850万円ほどになります。課税所得金額3,000万円はだいたい3,300万円ほどになります。(所得控除は社会保険料控除と基礎控除のみ考慮しています)

【注意】節税にならない不動産投資もある

不動産投資の中には、減価償却費による損益通算ができず、節税にならないものがあります。

結論として、サラリーマンが不動産投資で節税するには、中古不動産(現物)の購入が向いています。

不動産所得に分類されない不動産投資

REIT(不動産投資信託)や匿名組合型の不動産投資ファンドなどから分配される所得は、配当所得や雑所得に区分されます。

これらの所得からマイナスが生じたとしても、他の所得と損益通算をすることはできません。

マイナスが計上された際に他の所得と損益通算ができる所得は、不動産所得のほか、事業所得、山林所得、譲渡所得の4種類に限られています。

減価償却費を損益通算できない不動産投資

任意組合型の不動産投資ファンドや海外中古不動産から発生する不動産所得もまた、損益通算による節税は基本的にはできません。

投資家が任意組合型の組合員(業務執行を行わない組合員)にあたる場合や、海外中古不動産投資において簡便法を使用して減価償却費を計算している場合は、マイナスの損益通算が禁じられているためです。

損益通算ができない海外中古不動産への投資

2021年から、海外の中古不動産の計算に簡便法を使うと損益通算ができなくなりました。

簡便法を使っていなくても損益通算ができないこともあります。

詳しくはこちらの記事で解説しています。