国外中古建物から生じる不動産所得の計算において、国外不動産所得の損失の金額がある場合、その国外不動産所得の損失の金額のうち、国外中古建物の償却費に相当する部分の金額は、生じなかったものとみなされる改正が行われました。

改正法は、「国外中古建物の不動産所得に係る損益通算等の特例」として、租税特別措置法に定められています。

本改正で封じられたのは、海外中古不動産の減価償却費の損益通算による節税スキームです。

2021年以降の不動産所得の計算について適用されています。

不動産投資は損益通算で節税になる

ここでいう不動産投資とは、個人投資家がアパートなどの賃貸用不動産を購入し、賃貸収入を得ていく方法です。

改正内容を知る前に、まずは不動産投資の節税のしくみとなる、不動産所得の損益通算を理解する必要があります。

この記事では改正点にかかわる要点のみを解説します。

損益通算や減価償却費の詳しいしくみは、こちらの記事で解説しています。

不動産所得の損益通算とは

不動産所得は、本業の所得など(会社員の給与や自営業の収入など)と合算されて、所得税や住民税の課税対象になります。

不動産所得=賃貸収入-必要経費

上記の計算式を見ると、1年間の経費が収入を上回れば、その年の不動産所得はマイナスになることがわかります。

普通なら、マイナスというのは悪い状態です。

しかし、不動産所得の必要経費には「減価償却費」を計上することができます。

減価償却費とは、簡単にいうと建物の購入費用を分割で計上している経費です。

購入時に支払い済みの経費ですので、減価償却費を計上する各年に支出はありません。

この性質によって、毎年の不動産投資の収支は黒字であっても、所得の計算上はマイナスになることがあります。

そして、このマイナスは他の所得(本業の所得など)がある場合、その金額と相殺することができます。

副業として不動産投資を始めると、賃貸収入+本業にかかる税金の節税効果によって、賃貸の利回り以上の金銭を手にすることが理論上可能となります。

給与所得1,000万円が▲200万円の損益通算をしたら・・・

給与所得1,000万円である会社員の例で説明します。

給与所得1,000万円の人の所得税は、だいい120万円くらいです。住民税を合わると200万円くらいになります。

この方が不動産投資を開始し、マイナス200万円の不動産所得を計上した場合、損益通算によって、その年の合計所得を800万円にすることができます。

この場合の所得税は、だいたい80万円くらいに下がり、住民税を合わせても140万円くらいになります。

すでに1,000万円分の所得税(120万円分)は会社が徴収していますので、本人が確定申告をすることによって、所得税の差額(120万円-80万円=40万円)の還付を税務署から受けることができます。

住民税についても、税務署に確定申告をすることによって、翌年度分の税額に反映されます。

中古不動産の簡便法が節税のポイントに

減価償却費は、納税者が好きなだけ計上できるわけではなく、税法で計算方法が決められています。

建物の減価償却費の場合、「建物の取得価額÷耐用年数」が、その年分の減価償却費になります。

例えば、建物の取得価額が1億円であり、その建物が鉄筋コンクリート造りであれば、耐用年数は47年になります。

この場合の減価償却費は、約210万円になります。

減価償却による節税効果をさらに高めることができるのが、中古の不動産です。

中古資産は、下記の方法によって、通常よりも短い耐用年数で減価償却費を計上することができます。

【耐用年数の全部を経過している場合】

→その法定耐用年数の20パーセントに相当する年数

【耐用年数がまだ残っている場合】

→残りの年数+(経過年数×20%)

上記の方法は「簡便法」といって、取得した不動産の使用可能期間の見積りが困難である資産に認められます。

しかし、見積もりは専門家の調査などを要するものであり、実施するとなれば費用もかかります。

そのため、中古の不動産の耐用年数は、通常、上記の「簡便法」で計算することになります。

本来の耐用年数は47年ですので、①残りの年数は27年、②経過年数×20%は4年ですので、①と②を合わせた31年になります。

1億円の建物であれば、その減価償却費は、1億円÷31年=約320万円になります。

本来の耐用年数は22年ですので、①残りの年数は12年、②経過年数×20%は2年ですので、①と②を合わせた14年になります。

1億円の建物であれば、その減価償却費は、1億円÷14年=約710万円になります。

海外中古不動産の損益通算が改正された背景

海外の中古不動産が改正の対象になった理由は、海外の中古不動産への投資と、日本の簡便法による節税の相性が良すぎたためです。

海外不動産の使用可能年数が日本より長い

まず、海外にある不動産を購入して賃貸した場合も、日本と同じ方法で不動産所得を計算します。減価償却費の計算方法も同じです。

ところが、日本の不動産と海外不動産では、不動産の使用可能年数や中古市場に違いがあります。

このことは、会計検査院の「平成27年度決算検査報告書」に明記されています。

同院が示す国土交通省の推計によれば、住宅を建築してから滅失するまでの平均年数は、日本が約32年であるのに対し、アメリカは約66年、イギリスは約80年だそうです。

築45年の古いマンションでも、あと20~30年くらい賃貸できる”築浅物件”ということになります。

このことには、日本の住宅に木造建築が多いことなどが関係していると考えられます。

賃貸収入の10倍の減価償却費が計上されていたケースも

何が問題なのかというと、まだ何十年も使える不動産に対し、高額な減価償却費を短期で計上できてしまうことです。

さらに、中古住宅の取引市場は日本よりも海外のほうが活発であり、アメリカやイギリスでは、中古住宅の価値が日本よりも減少しにくいというデータもあります。

古い海外不動産を購入し、減価償却を終えた後にその不動産を売却して別の古い不動産に買い替えれば、賃貸収入+還付税額を受け取り続けることができてしまいます。

例えば、築45年のマンションに日本の簡便法を使えば、耐用年数はたった11年(①2年+②45年×20%)です。

1億円の建物であれば、減価償却費は、年間約910万円にもなります。

表面利回りが年5%であれば、年間の賃貸収入は500万円ですから、他の経費とも合わせてかなりの額の損益通算をすることができます。

実際に会計検査院が調べたところ、海外不動産の中で10年以下の耐用年数を適用している不動産の割合が高く、賃貸収入の10倍を超える減価償却費を計上しているケースも複数あったとのことでした。

すでに租税回避に使っているとみられる申告が相当数発生していることが問題視され、改正のきっかけになりました。

海外の住宅は日本仕様の耐用年数に合っていないんだな・・・

こんなに簡単にマイナスが出るなんて、法律ができたときは想定されていなかったんだね

海外中古不動産における損益通算の改正内容

2021年分の所得税の確定申告から、海外の中古不動産にかかる不動産所得の計算に規制が設けられました。

その名も「国外中古建物の不動産所得に係る損益通算等の特例」といいます。

この特例の内容は、一定の海外不動産から生じた生じる不動産所得にマイナスが生じた場合、その不動産の減価償却費に相当する金額分のマイナスについてはなかったものとして扱いますよ、というものです。

”個人が、令和三年以後の各年において、国外中古建物から生ずる不動産所得を有する場合においてその年分の不動産所得の金額の計算上国外不動産所得の損失の金額があるときは、当該国外不動産所得の損失の金額に相当する金額は、所得税法第二十六条第二項及び第六十九条第一項の規定その他の所得税に関する法令の規定の適用については、生じなかつたものとみなす。”(租税特別措置法第41条の4の3第1項)

まわりくどく感じますが、要するに「『国外中古建物』から発生した『国外不動産所得の損失の金額』(不動産所得のマイナス)を他の所得と損益通算してはだめですよ」と書いてあります。

以下、この特例のポイントとなる①『国外中古建物』と②『国外不動産所得の損失の金額』について解説します。

①国外中古建物の範囲

国外中古建物の定義は、下記のように定められています。(長いので、重要ではない部分は省略しています)

”個人において使用され、又は法人(中略)において事業の用に供された国外にある建物であつて、個人が取得をしてこれを当該個人の不動産所得を生ずべき業務の用に供したもの(当該不動産所得の金額の計算上当該建物の償却費として同法第三十七条の規定により必要経費に算入する金額を計算する際に同法の規定により定められている耐用年数を財務省令で定めるところにより算定しているものに限る。)をいう。”

おおまかな内容は、「海外に所在する中古建物を個人が購入し、それを賃貸したら『国外中古建物』に該当します」というものです。

ポイントは後半のカッコの中で、ここに書かれている内容を簡単にすると「主に簡便法で耐用年数を計算した建物を対象にしますよ」と書いてあります。

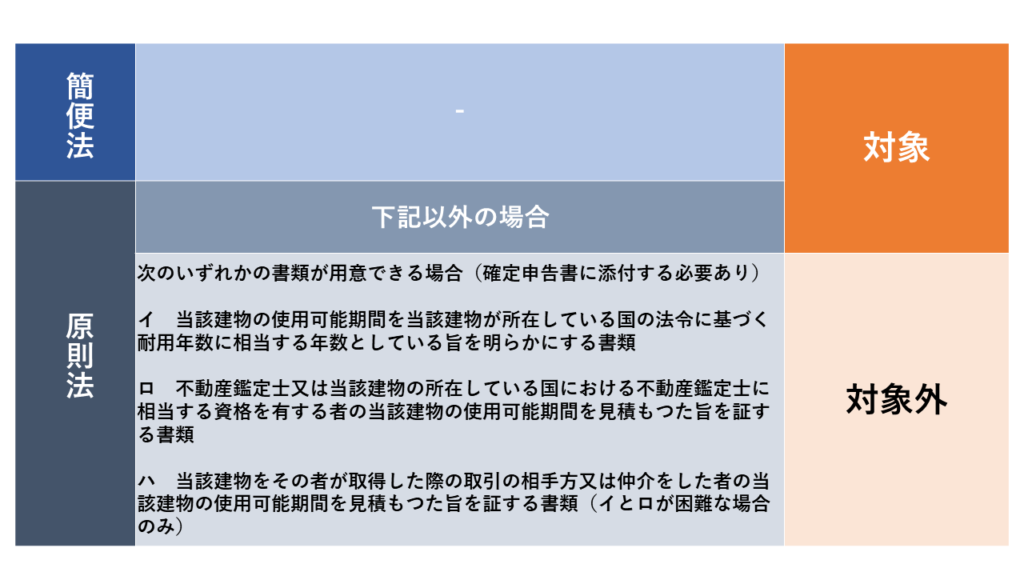

中古不動産の耐用年数の決め方には、「簡便法」の他に、個別に使用可能期間を見積もる「原則法」があります。

文字どおりこちらが原則なのですが、専門知識のない一般人が見積もることは困難なので、簡便法を使うことが一般化しています。

この特例は、そもそも「簡便法」を使って損益通算をする節税スキームが発端となったわけですから、基本的には「簡便法」を使ったケースを規制するものになります。

ただし、「原則法」もオールOKではなく、その使用可能年数を不動産が所在する国の耐用年数から見積もっていたり、不動産鑑定士などのプロが見積もっていたりするケースのうち、これらを証明する書類がある場合に限り、この特例の対象にしないこととしています。

改正の対象が主に「簡便法」を使った海外不動産であることに間違いありませんが、正確には、原則法の一部も対象になり得るルールになっているという図です。

おそらく、都合の良い見積もりをし、それを「簡便法じゃないんだからいいよね」という理屈で押し通すことができないよう対策したものではないでしょうか。

②国外不動産所得の損失の金額

「国外不動産所得の損失の金額」の定義は、下記のように定められています。(長いので、重要ではない部分は省略しています)

”個人の不動産所得の金額の計算上国外中古建物の貸付け(中略)による損失の金額(当該国外中古建物以外の国外にある不動産、不動産の上に存する権利、船舶又は航空機(中略)の貸付け(中略)による不動産所得の金額がある場合には、当該損失の金額を当該国外不動産等の貸付けによる不動産所得の金額の計算上控除してもなお控除しきれない金額)のうち当該国外中古建物の償却費の額に相当する部分の金額として政令で定めるところにより計算した金額をいう。”

ここには、不動産所得のマイナスのうち、その海外不動産の減価償却費の金額のことを「国外不動産所得の損失の金額」とします、と書いてあります。

海外不動産から生じた不動産所得のマイナスのうち、政令で定める範囲の減価償却費の金額だけ、損益通算を認めないということです。

・賃貸収入500万円

・必要経費1,000万円

・必要経費のうち、海外中古不動産の減価償却費300万円の場合

→300万円

・賃貸収入900万円

・必要経費1,000万円

・必要経費のうち、海外中古不動産の減価償却費300万円の場合

→100万円

海外中古不動産における損益通算の改正内容

まとめると、改正の対象となる不動産は、下記に該当する不動産です。

・海外に所在する中古不動産であること

・賃貸など、不動産所得を生じる使用をしていること

・主に簡便法で減価償却をしていること

海外不動産の減価償却で多額のマイナスを生じさせても、他の所得と損益通算できなくなったのです。