売上先がすべて消費税の簡易課税制度を選択した事業者(簡易課税事業者)であれば、免税事業者がわざわざインボイス登録をして課税事業者になる必要はありません。

そのため、免税事業者にとっては、インボイス登録に対応する必要があるかどうかを判断するために、取引相手が簡易課税事業者かどうかを知りたい場面があると思います。

しかし、取引相手が簡易課税事業者であることを調べる方法はあるのでしょうか。

取引相手が簡易課税事業者かどうかを調べる方法はない

相手に確認をとるしかない

取引相手が簡易課税事業者かどうかを調べる方法はありません。

簡易課税事業者であるかどうかの情報は国税庁が管理していますが、その国税庁において、関係者からそのことを調べられるような手続きは特に用意されていないのです。

販売を仲介するサービス(例:クラウドソーシングやAmazonなど)においても、売り手側が適格請求書発行事業者かどうかの表示には対応していますが、買い手側が簡易課税か本則課税かを確かめるための表示はありません。

したがって、取引相手が課税事業者かどうか知りたい場合は、こちらから尋ねて確認する必要があります。

自分が簡易課税事業者かどうかを調べる方法はある

これに対して、自分自身(自社)が簡易課税事業者であるかを知る方法は今のところ2つあります。

1つは、税務署から消費税の申告用に送付された申告書の用紙の右上に〇で囲まれた「簡」の文字があることです。

この文字があれば、それは簡易課税専用の申告書であるため、自分が今、簡易課税事業者であることを確認できます。

もう1つは、自ら税務署に問い合わせる方法です。申告書が送られてこない場合でも使えます。

なお、国税庁がe-Taxを利用する法人に向けて提供する「法人マイページ」から、簡易課税の選択状況を調べることはできません。

取引相手が簡易課税事業者かどうかを確認するときの注意点

取引相手が課税事業者かどうかを確認する場合、次の2点に注意しましょう。

インボイス保存が必要かどうかを尋ねる

取引相手に「簡易課税事業者ですか?」と尋ねることには、抵抗を感じますよね。

簡易課税制度を選択できるのは、基準期間(通常、2期前)の課税売上高が5,000万円以下の事業者に限られます。

「簡易課税事業者ですか?」と尋ねることは、質問の仕方としてはストレートで伝わりやすいのですが、相手への敬意が少し欠けている気がしてしまいます。

筆者も個人でいろいろな企業と取引きをしていますが、先方から「免税事業者ですか?」と尋ねてきた企業はなく、「登録番号があれば、こちらの事務のために教えてくださいね」という形でスマートに確認してくださいました。

筆者のような者がいくら尋ねられたところで嫌な気分になるはずがないのに、そういう扱いをしてくださったことがちょっと嬉しかったですね。

どうしても売り手側から取引相手に簡易課税事業者であるかどうかを確認したい場合は、せめて「インボイスの保存は必要ですか?」という内容で尋ねることがベターだと思います。

もちろん、ストレートな質問で許される間柄もあるでしょうからケースバイケースです。

確認する取引相手の数は最小限にする

免税事業者がインボイス登録に対応するかどうかの判断のために質問する場合は、確認する取引相手を絞ってからにしましょう。

できれば「このお客さんが簡易課税事業者でないならインボイス登録する」と決めて、そのお客さんのみに確認することが望ましいです。

複数社に確認しても構いませんが、その場合、確認先のうち1社でもインボイスを必要とする(簡易課税事業者ではない)場合は、インボイス登録をするようにします。

おすすめできないのは、例えば「お客さんの7割くらいが簡易課税事業者でなかったら登録しよう」というような基準で、広範囲の取引先に確認をとってしまうことです。

そのような基準で確認すると「インボイス登録をしてほしい」と回答したお客さんがいてもインボイス登録に至らないことがあり、回答した相手に不快感を与える可能性があります。

取引相手が簡易課税事業者かどうかを推測する方法

取引相手が簡易課税事業者かどうかは、その取引相手に確認しなければわかりません。

しかし、国税庁による令和3年度の消費税申告件数を見ると、約320万件の申告及び処理件数のうち約113万件が簡易課税事業者によるものでした。

簡易課税事業者でない事業者も、世の中にはたくさんあるということです。

もし「明らかにうちは簡易課税事業者ではないでしょ…」というような会社にまで簡易課税事業者であるかどうかの確認をとってしまうと「この人、うちの会社のこと理解してないのかな…」「うちの活動や歴史に無関心なんだろうな…」と不信感を抱かせてしまう可能性があります。

そのようなことにならないよう、ある程度までは自分で判断できるようにしておいたほうがよいでしょう。

以下は、簡易課税事業者かどうかを推測するポイントをご紹介します。

インボイス登録番号を尋ねてきた相手は除外する

免税事業者や簡易課税ではなく本則課税(一般課税)の課税事業者であれば、取引相手に登録番号を尋ねるなどのアクションをとることが考えられます。

法人は「T+法人番号」が登録番号になるため、国税庁の検索システムから登録の有無を確認できるのですが、フリーランスである個人の場合は「T+ランダムな数字」なので、直接尋ねるか、いったん取引を終えて請求書を受け取るまでわかりません。

フリーランスにあらかじめインボイス登録の有無を確認したいと考える課税事業者は、インボイス制度開始前や取引前にメールや文書などで登録番号を直接尋ねてくることがあります。

この事前確認があれば、少なくともその企業は簡易課税事業者や免税事業者には該当しないといえます。

【注意】

登録番号を尋ねてこない相手が必ずしも簡易課税事業者や免税事業者というわけではありません。

会社の様子から課税売上高を推測する

簡易課税制度は、基準期間(通常、2期前)の課税売上高が5,000万円を超える場合は選択できません。

企業の正確な課税売上高を把握することは困難ですが、事業内容、正社員の数などを見聞きして知っている場合、対象から外すことができる場合があります。

例えば、正社員の数を見聞きしている場合は、採用情報などを見ておおむねの人件費を計算してみましょう。

一般的に人件費は、その企業の売上高の1割から2割程度が必要になることが多いため、逆算してみてください。

これで1億円を超えるような会社であれば、簡易課税事業者である可能性は低いです。

あくまで目安ですが、常勤の社員が5名以上いる企業で簡易課税事業者というケースはほとんどないと思います。

【注意】

マンパワーが中心となる業種や専門性の高いスタッフを必要とする業種では、人件費が3~4割程度になることもあります。(例:美容業、医業)

会社のホームページを見て情報収集する

会社の情報を見聞きする機会がなくても、会社のホームページを見ればいろいろわかることがあります。

会社のホームページには、会社の情報や最近のニュースなどが掲載されていることがあります。

例えば、春のニュースで毎年数名の新卒採用をしている内容が掲載されていれば、簡易課税である可能性は低いと思います。

また、事務所が賃貸オフィスであれば、賃貸情報を調べて家賃を確認する方法もあります。

売上高に占める家賃の相場は業態や従業員数によっても変わりますが、事務所の家賃が売上高の1割を超えることはあまり起こりません。

事務所の家賃が月50万円を超えるようであれば、簡易課税事業者である可能性は低いでしょう。

【注意】

売上は高くても、それが消費税の課税売上高にあたらなければ、簡易課税事業者になる場合があります。

例:保険診療をメインとする医業、住宅の賃貸をメインとする不動産業など

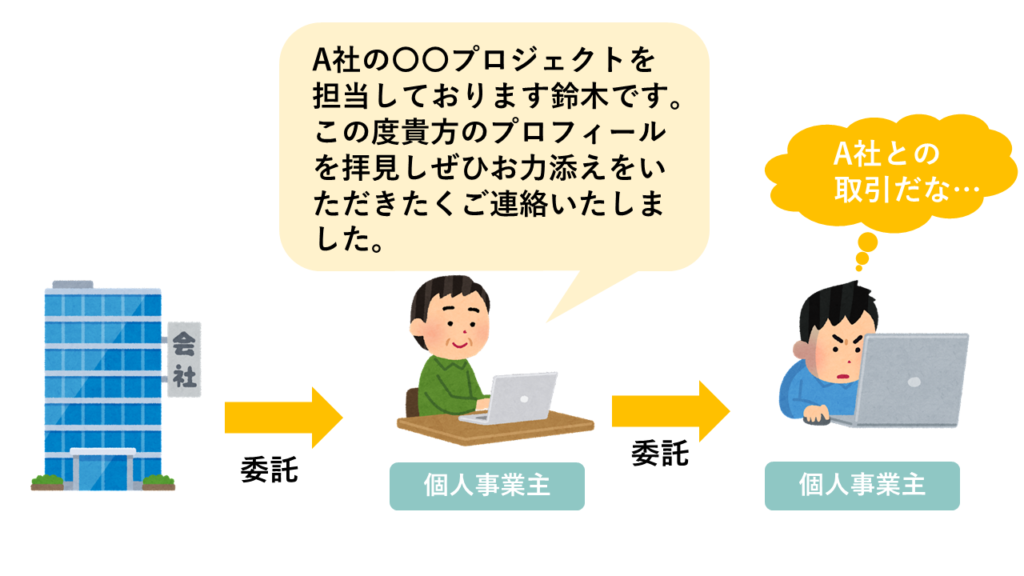

クラウドソーシングはわかりにくい

クラウドソーシングでは、基本的にお互いに匿名で業務を進めることができますので、会社の状況を見聞きする機会はまずありません。

また、メールやプロジェクト名などに企業名が記載されていたとしても、それが真の取引先でないこともあります。

クラウドソーシングの場合、発注元は大手企業でも、こちらにそれを発注しているのはその企業から業務を請け負った企業や個人事業主であることがあります。

委託を受けた者であることを特に明かさないまま取引を進めるケースもありますので、発注元の企業と取引をしていると勘違いしたまま仕事が終わることもあります。

アカウント名が発注元の企業名であったり、アイコンがその会社のロゴマークであったりすれば、その企業からの直接依頼である可能性は高いと思います。

この場合は、会社のホームページなどを確認しながら、必要に応じて簡易課税事業者かどうかの確認を行いましょう。

プロフィール内容が発注元企業と関係ない場合、源泉徴収が必要な業務なのに徴収してこない場合、過去にその企業と無関係な仕事を募集している状況がある場合などは、委託の可能性が高いです。

委託であれば、その取引相手は免税事業者であるフリーランスや副業者などの場合もあり得ます。そうであれば、この取引相手にとってこちらがインボイス登録をする必要はありません。

インボイス番号をクラウドソーシングサイトに登録すれば、自身が適格請求書発行事業者であることをプロフィールに表示してくれるクラウドソーシングもあります。

このようなクラウドソーシングサービスであれば、取引相手はこちらがインボイス登録をしていないことを知った上で仕事を依頼してくれています。

そのため、取引相手が簡易課税事業者かどうか、経過措置の期間中はそれほど気にしなくてよいでしょう。

まとめ

取引相手が簡易課税事業者かどうかを調べることはできません。

簡易課税事業者かどうかを知りたい場合は、取引相手に確認をするしかないのですが、確認相手は最小限に絞り、相手に不快感や非常識な印象を与えない方法で行うことが大切です。