2025年1月のFP2級の学科試験のタックスプランニングを解説します。

日本 FP 協会 2 級ファイナンシャル・プランニング技能検定学科試験2025年1月

【問31】所得税

答えをタップしてみよう!

所得税の基本的な仕組みに関する次の記述のうち、最も適切なものはどれか

1.所得税では、納税者が申告した所得金額に基づき、納付すべき税額を税務署長が決定する賦課課税方式が採用されている。

1:誤り(✖)

所得税は、納税者が所得金額と税額を計算し、「申告」する「申告納税方式」です。

「所得金額(課税対象となる収入など)」と、それに基づき計算した「税額」の両方を申告します。

「賦課(ふか)課税方式」とは、国や都道府県・市区町村などの行政が税額を計算して確定する方式です。

| 申告納税方式の例 | 賦課課税方式の例 |

|---|---|

| ・法人税、法人事業税、法人住民税 ・所得税 ・消費税及び地方消費税 ・相続税、贈与税 | ・個人事業税、個人住民税 ・固定資産税 ・不動産取得税 |

2.所得税では、課税対象となる所得を8種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。

2:誤り(✖)

「8種類」ではなく「10種類」です。

【10種類の所得】利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得

3.所得税の各種所得の金額の計算上、収入金額には、原則として、その年において収入すべきことが確定した金額から、未収入の金額を控除した額を計上する。

3:誤り(✖)

収入金額とは、収入することが確定した金額であり、未収入(実際に現金などで年内にもらっていなくても)であってもその年の収入に含まれます。

4.非永住者以外の居住者の課税所得には、日本国内で生じた所得だけでなく、日本国外で生じた所得も含まれる。

4:正しい(正答)

外国での個人所得のある人は、その所得に自国の所得税が課税されるのかという問題があります。

日本の場合、その人が①居住者(非永住者以外)、②居住者(非永住者)、③非居住者かの3区分で、国外の所得に課税されるかどうかが決まります。数字の順が、そのまま日本との関係の深さになっています。

選択肢の「非永住者以外の居住者」(上記①)は、日本に現在住んでいる人や、1年以上日本の拠点に滞在している人で、もっとも日本と関係の深い区分です。国内外のすべての所得に、日本の所得税がかかります。

非永住者(上記②)とは、居住者のうち、日本国籍をもたず過去10年内において日本で生活した期間が5年以下の人を指します。この区分では、下の表のとおり課税範囲が限定されます。

| 居住者/非居住者 | 国内の所得 | 国外の所得 |

|---|---|---|

| 居住者(非永住者以外) | すべて課税 | すべて課税 |

| 居住者(非永住者) | 国外源泉所得以外(日本に源泉のある所得のうち一定のもの)に課税 | 日本で支払われたか、日本へ送金された所得に課税 |

| 非居住者 | 国内源泉所得に課税 | 課税なし |

【問32】所得税の各種所得の計算

答えをタップしてみよう!

所得税の各種所得に関する次の記述のうち、最も不適切なものはどれか。

1.暗号資産取引により生じた損益は、その暗号資産取引自体が事業と認められる場合等を除き、雑所得となる。

1:正しい(✖)

選択肢のとおりです。暗号資産の譲渡益は株式などの金融商品と異なり、原則、総合課税の雑所得になります。ただし、暗号資産取引が300万円を超え、かつ、暗号資産取引に係る帳簿書類の保存がある場合や、事業用資産として保有する暗号資産を事業上の決済手段として用いた場合などは、事業所得として申告することも認められています。

2.不動産の貸付けを事業的規模で行ったことにより生じた賃貸収入に係る所得は、事業所得となる。

2:誤り(正答)

選択肢のとおりです。不動産賃貸業を事業的規模(5棟または10室以上が目安)で行っていても、所得の区分は「不動産所得」のまま変わりません。「事業的規模」に何の意味があるかというと、不動産所得の計算において節税に有利なさまざまな優遇が受けられるようになります。(例:青色申告特別控除55万円(最大65万円)など)

3.賃貸している建物とその土地を売却したことによる所得は、譲渡所得となる。

3:正しい(✖)

個人の資産の売却益は、例外を除き、事業用の資産であっても譲渡所得に分類されます。ただし、その土地建物の販売そのものが事業である場合(土地建物がたな卸し資産である場合)、事業所得や雑所得になります。

4.ふるさと納税に係る寄附金を支出し、その謝礼として受け取った返礼品に係る経済的利益は、一時所得となる。

4:正しい(✖)

選択肢のとおりです。一時所得には年50万円の控除があるため、多くの人は課税されませんが、たくさん寄附できる高所得者は注意が必要です。

【問33】所得税の損益通算

答えをタップしてみよう!

所得税の各種所得の金額の計算上生じた次の損失の金額のうち、他の所得の金額と損益通算できるものはどれか。

1.不動産所得の金額の計算上生じた損失の金額のうち、不動産所得を生ずべき業務の用に供する土地の取得に要した負債の利子に相当する部分の金額

1:できない(✖)

不動産所得の損失は他の所得と損益通算ができます。

ただし、損失額のうち負債の利子に相当する金額分は損益通算ができません。

2.業務用車両を売却したことによる譲渡所得の金額の計算上生じた損失の金額

2:できる(正答)

譲渡所得から生じた損失は、一時所得と損益通算ができます。

3.終身保険の解約返戻金を受け取ったことによる一時所得の金額の計算上生じた損失の金額

3:できない(✖)

一時所得の損失は、どの所得とも損益通算ができません。その損失を他の所得と通算できるのは、不動産・事業・山林・譲渡の4種類です。譲渡所得は一時所得のみと通算できます。

4.ゴルフ会員権を売却したことによる譲渡所得の金額の計算上生じた損失の金額

4:できない(✖)

譲渡所得から生じた損失は一時所得と通算できますが、ゴルフ会員権の譲渡による損失は認められません。

【問34】所得税の配偶者控除

答えをタップしてみよう!

所得税における配偶者控除に関する次の記述のうち、最も不適切なものはどれか。

1.納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることはできない。

1:正しい(✖)

選択肢のとおりです。

現行の配偶者控除の適用要件には、「控除対象となる配偶者」と「控除を申告する納税者本人」に異なる所得制限が設けられています。

つまり夫婦それぞれに、異なる所得要件があるということです。

・控除対象配偶者…合計所得金額48万円以下

・納税者本人…合計所得金額1,000万円以下(900万円を超えると控除額が段階的に減額)

選択肢のとおり、「控除を申告する納税者本人」の所得要件は、合計所得金額1,000万円以下となります。この要件は配偶者控除だけでなく配偶者”特別”控除でも同じです。

2.老人控除対象配偶者とは、控除対象配偶者のうち、原則として、その年の12月31日現在の年齢が70歳以上の者をいう。

2:正しい(✖)

選択肢のとおりです。配偶者控除では、「控除の対象となる配偶者」の年齢によって「一般」と「老人」の区分があり、「老人」になると控除額が上がります。

ちなみに配偶者”特別”控除ではこうした区分はなく、配偶者控除のみの特徴となります。

3.納税者との婚姻の届出をしていない、いわゆる内縁関係にあると認められる者は、納税者が加入している健康保険の被扶養者となっている場合であっても、控除対象配偶者には該当しない

3:正しい(✖)

選択肢のとおりです。配偶者控除の対象は法律上の配偶者でなければなりません。

また、「◯◯円の壁」に例えられるように、社会保険の扶養と税務上の扶養は要件が異なります。

社会保険「不公平にならないよう、なるべく広く保障してあげよう」

税「不公平にならないよう、一律のルールできっちり計算できるようにしよう」

という考え方の違いがあると思います。

4.青色申告者の配偶者で青色事業専従者として給与の支払いを受ける者は、合計所得金額が48万円以下であれば、控除対象配偶者に該当する。

4:誤り(正答)

控除対象配偶者が個人事業主の青色事業専従者である場合、所得要件を満たしていても、配偶者控除の対象になりません。

【控除対象配偶者の4要件】

・法律上の配偶者である

・納税者(上記配偶者)と同一生計である

・合計所得金額が48万円以下である

・青色申告者の事業専従者または白色申告者の事業専従者でない

個人事業主は家族の給与を自由に決めやすいため、「合計所得金額48万円以下?家族だからわざと低くしてるだろ!」と思われてしまうんだと思います。

ただし例外として、青色申告の事業専従者として給与の支払いを受けていなければ、控除対象になるルールがあります。つまり、個人事業の事業専従者として「経費」になっている人はアウトというルールです。

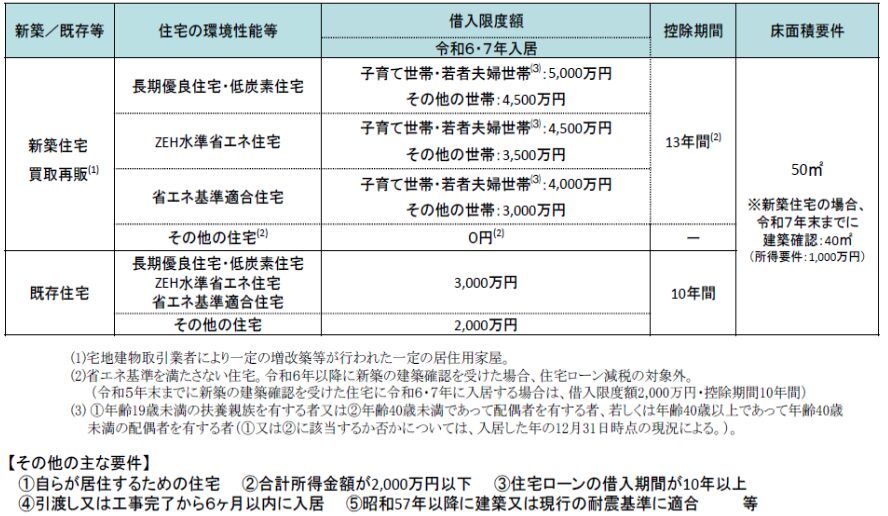

【問35】住宅ローン控除

答えをタップしてみよう!

所得税における住宅借入金等特別控除(以下「住宅ローン控除」という)に関する次の記述のうち、最も適切なものはどれか。なお、2024年10月中に住宅ローンを利用して住宅を取得し、同月中にその住宅を居住の用に供したものとする。

1.取得した住宅が認定住宅等以外の一般の中古住宅である場合、住宅ローン控除の控除額は住宅ローンの年末残高3,000万円までにつき控除率0.7%で計算され、控除期間は最長で13年となる。

1:誤り(✖)

ローン限度額は2,000万円・控除期間は10年です。控除率は、現行ではすべて0.7%になっています。

住宅ローン控除はどの住宅でも同じように控除が受けられるのではなく、住宅が「①新築・未使用・買取再販」か「②既存住宅(中古)」のいずれかと、それぞれに「認定住宅等(=環境にやさしい一定基準を満たした住宅)」か「その他」かで違いがあります。この違いにより、ローン限度額と控除期間が変わります。

選択肢は、認定住宅等でない中古住宅であるため、住宅ローン控除での優遇度は低めの住宅になります。

2.取得した住宅が店舗併用住宅である場合、その床面積の2分の1以上に相当する部分がもっぱら居住の用に供されなければ、住宅ローン控除の適用を受けることができない。

2:正しい(正答)

選択肢のとおりです。

3.住宅ローン控除は、納税者が給与所得者である場合、所定の書類を勤務先に提出することにより、住宅を取得し、居住の用に供した年分から年末調整により適用を受けることができる。

3:誤り(✖)

住宅ローン1年目(入居した年)の控除は年末調整では受けられず、税務署に確定申告をします。

この最初の確定申告の時に、要件を満たす住宅であることを証明する各種書類(契約書や登記簿謄本など)を添付し、税務署の確認を受けることで、以降の10年・13年の控除が認められます。

1年目にこの確認を受けることで、2年目以降は住宅関係の書類なしで控除を適用できるようになります。

そのため、「2年目(入居した翌年分)からは職場の年末調整でも受けられるし、確定申告で受けてもどちらでもOK」という流れになっています。

4.住宅ローン控除の適用を受けていた者が、転勤等のやむを得ない事由により転居したため、取得した住宅を居住の用に供しなくなった場合、翌年以降に再び当該住宅をその者の居住の用に供したとしても、再入居した年以降、住宅ローン控除の適用を受けることはできない。

4:誤り(✖)

住宅ローン控除を受ける10年や13年の間、控除を受ける納税者は、「毎年12月31日まで引き続き居住の用に供していること」という条件を満たし続ける必要があります。つまり、原則として住み続けなければ控除は受けられません。

このルールで問題になるのが転勤です。

しかし、さすがに転勤のようなやむを得ない事情で「住宅ローン完全終了」ということにはなりません。

ただし、「単身赴任で家族を残す」か「家族全員で転勤先に引っ越す(単身者が引っ越す場合を含む)」かによって控除を受けられる期間に違いが生じます。

選択肢は「取得した住宅を居住の用に供しなくなった」とあるので、家族全員で転勤先に引っ越すケースですが、ここで両方とも確認してしまいましょう!

まず、単身赴任で家族を残す場合は、引き続き住宅ローン控除を受けることができます。

一方、家族全員で転勤先に引っ越す場合は、住宅ローン控除がストップします。そして、再びその住宅に住むようになった年に残りの控除期間があれば、その期間分の住宅ローン控除を受けることができます。

控除期間がのびるわけではありません

つまり、住宅をからっぽにすると、トータルの控除期間が減ることになります

したがって、選択肢の「再入居後、住宅ローン控除は受けられない」は誤りで、正しくは「再入居後、住宅ローン控除の適用を残存期間のみ受けられる」となります。

住宅ローンの再開には、住宅を空っぽにする時と再入居の時のそれぞれに手続きがあります。