介護保険料とは

介護保険料とは、介護保険法に基づく「介護保険」の被保険者が負担する社会保険料のことです。

日本に住所のある40歳以上の全員に加入義務があり、40歳の誕生月から介護保険料の納付義務が発生します。

そもそも介護保険って何?

介護保険とは、40歳以上の被保険者が要介護または要支援の状態に認定されると一定の介護サービスを1割負担(収入によって最大3割負担)で受けられるようになる、国の社会保険制度のことです。

ただし、40歳から64歳までは、要介護または要支援の状態になった原因が特定疾病による場合に限られます。

介護保険料の決まり方

40歳から64歳までの介護保険料は、加入している医療保険(企業が加入している健康保険や市町村の国民健康保険など)で変わります。

例えば、多くの中小企業が加入する「全国健康保険協会(協会けんぽ)」では、標準報酬月額に対して2%弱で設定されています。給与から天引きされるのはその半分ですので、個人が負担する介護保険料は「標準報酬月額の1%弱」です。

【標準報酬月額とは】

社会保険料を計算するための平均月給のことです。毎年3か月分(通常4月~6月)の給与(基本給に各種手当や現物給与を加えた総支給額)を平均し、1~50等級で分けた金額表に当てはめて決定します。ざっくり言えば「平均月給」のことです。

65歳以上になると、住んでいる区市町村が定める介護保険料が適用されます。

自治体ごとの基準にしたがって介護保険料を10数段階に分けて設定し、本人の所得等に応じて適用される保険料の段階が上がるしくみです。

参考までにいくつかの自治体の介護保険料をご紹介します。

| 区市町村 | 介護保険料の年額 |

| 東京都新宿区 | 19,200円~284,160円 (全16段階) |

| 東京都港区 | 18,735円~382,194円 (全17段階) |

| 神奈川県横浜市 | 19,500円~234,000円 (全16段階) |

| 北海道札幌市 | 20,781円~159,321円 (全13段階) |

| 沖縄県那覇市 | 24,756円~206,280円 (全14段階) |

介護保険料は所得税・住民税の控除になる

1年間に支払った介護保険料は、その年の所得税・住民税の所得控除(社会保険料控除)になります。

支払った介護保険料に応じて、その年の所得税や住民税が安くなるということです。

介護保険料の徴収方法

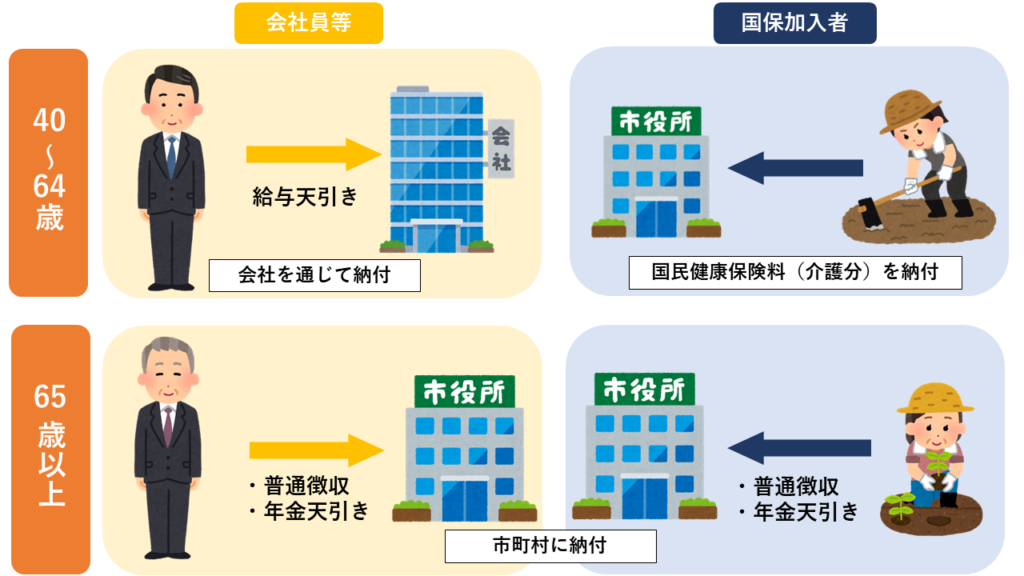

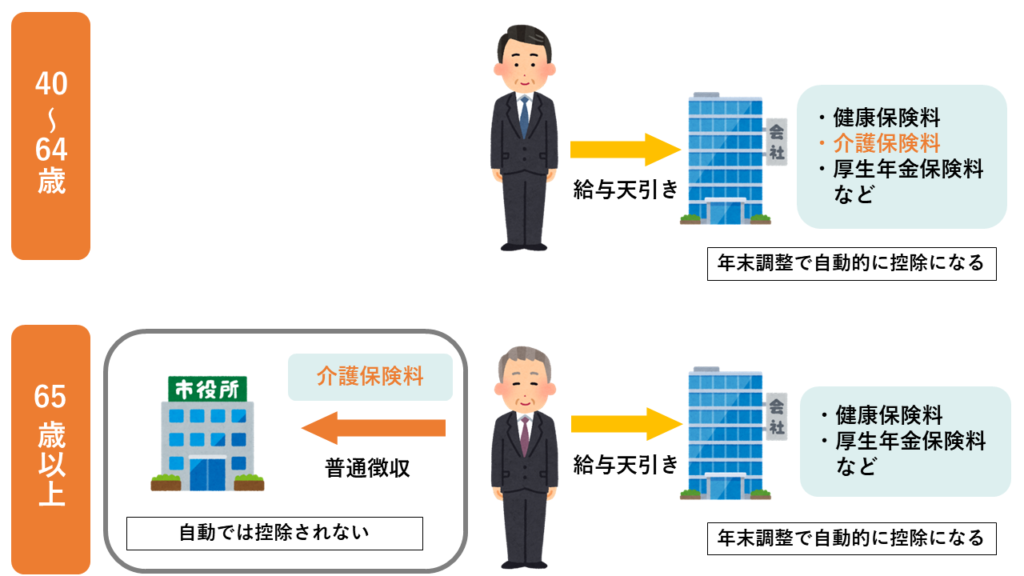

介護保険料の徴収方法は、「40歳から64歳まで」と「65歳以上」で変わります。

40歳から64歳までの介護保険料の徴収方法

40歳から64歳までの介護保険料の徴収方法は、医療保険(健康保険や国民健康保険など)の保険料と一緒に徴収されます。

会社員や公務員などであれば、40歳の誕生月を迎えると毎月の健康保険料と一緒に給与から天引きされるようになります。

自営業者など市町村の国民健康保険に加入している人であれば、その国民健康保険料と一緒に徴収がはじまります。

会社員や公務員などのご家族の扶養に入っている人は、健康保険料と同じで負担はありません。

65歳以上の介護保険料の徴収方法

65歳になると、住んでいる市町村から個人に対して、生涯にわたり徴収が始まります。

ご家族の扶養に入っている人もこの時は徴収の対象になります。

徴収方法には、年金からの天引きとなる「特別徴収」と自身で納付する「普通徴収」があります。

「普通徴収」の方法には、口座振替、金融機関の窓口納付、納付書によるコンビニでの現金納付、スマホ決済などがあります。

65歳から介護保険料の控除の申告忘れが起こる理由

会社員や公務員などで職場の年末調整を受けている人は、64歳までは給与から天引きした介護保険料が勤め先の年末調整に勝手に反映されます。したがって、特に手続きをする必要はありません。

しかし、こうした人が65歳以降も企業などに雇用されて給与をもらい続ける場合、介護保険料の徴収方法に変わったことに気が付かず、控除を受けそこねる可能性があります。

介護保険料の控除の申告忘れが起こるしくみ

介護保険料の徴収は40歳から始まり、会社員や公務員などの場合は、健康保険料と一緒に給与から天引きされます。

給与から天引きを受けている間は、何もしなくても、年末調整において勤務先が所得控除に含めてくれます。

しかしそれが続くのは64歳までの話です。

65歳になると、給与からの天引きはなくなり、その代わりに市町村から個人に対して徴収が始まります。

そこからは勤め先が介護保険料について関知しなくなるため、何もしなければ年末調整で所得控除を受けそこねてしまうのです。

年金を受給すれば特別徴収になるものの…

老齢年金の受給を65歳から開始し、その年額が18万円以上であれば、介護保険料は年金から天引き(特別徴収)されます。

天引きされた介護保険料は、年金事務所があらかじめ天引きする税金の計算において控除として反映されますので、何もしなくても基本的にはOKです。

しかし、65歳からも働く人の中には年金の繰り下げ受給を選択する人もいます。

その場合、介護保険料は普通徴収になりますので、何もしなければ控除を受けられません。

また、年金から介護保険料の天引きを受けている人にも、いくつかの注意点があります。注意点については後述します。

65歳からも介護保険料の控除を受ける2つの方法

65歳以上の介護保険料について所得控除を受ける方法は2つあります。

方法1:年末調整で申告する

1つめは、勤め先の年末調整の際に、支払った介護保険料を申告する方法です。

具体的には、会社の年末調整の時までに、「給与所得者の保険料控除申告書」における「社会保険料控除」の欄(下記のオレンジ枠の部分)に支払った介護保険料の金額を書いて、勤め先に提出します。

そうすることによって、その年の所得税と翌年から徴収がはじまる住民税の計算に、申告した介護保険料の控除が反映されます。

(画像出典)国税庁:給与所得者の保険料控除の申告(画像のオレンジ色の枠は筆者によるもの)

介護保険料の金額は、市町村から発行される納付額の通知書や、口座振替であれば引き落とし金額などで確認します。

介護保険料の控除を受けるにあたって証明書等の添付は不要ですので、自分で金額を確認して申告書に記載すれば足ります。

なお、申請すれば「納付証明書」を発行してくれる市町村もあります。

方法2:確定申告をする

もう1つは、勤め先から受け取った源泉徴収票をもとに確定申告をする方法です。

支払った介護保険料を所得控除(社会保険料控除)に追加して確定申告をすることによって、勤め先を通じて納めた所得税の一部を税務署から還付してもらう方法になります。

この方法は、年末調整で介護保険料の申告をし忘れた場合にも使えます。

なお、申告をし忘れた過去の分の介護保険料の申告をして還付を受けることも可能です。

この場合の申告は、税金の還付を受けるための確定申告(還付申告)になります。申告をし忘れた年の翌年1月1日から5年間、確定申告書を提出することが可能です。

【例:2022年分の還付申告】

→2027年12月31日まで

【例:2023年分の還付申告】

→2028年12月31日まで

すでに別の理由で確定申告をしている年があれば、その年については確定申告書ではなく「所得税及び復興特別所得税の更正の請求書」を提出します。「すでに提出した確定申告書の社会保険料控除の金額が少なかったので、それを正します」ということを伝えるために作成する書類です。こちらも提出できる期限は同じになります。

税務署に確定申告書を提出することによって、市町村が徴収する住民税にもその内容が反映されます。

住民税の徴収が始まるのは翌年6月からですので、その算定に間に合えば、住民税を減額する方法で介護保険料の控除が反映されます。

すでに徴収が終わっている住民税については、税務署からの所得税の還付とは別に市町村から住民税が還付されます。

「方法1」の年末調整と同じく、介護保険料の控除を申告するにあたって証明書の添付は不要です。

金額を自分で確認して、確定申告書等作成コーナーに入力(手書きする場合は第一表・第二表に金額を記載)すれば足ります。

年金から天引きされる場合も注意点がある

年金から介護保険料の天引きを受けている場合は、基本的には控除を受けることができていますが、いくつか注意点もあります。

まず、年金からの特別徴収がはじまるまでにタイムラグが生じる場合があります。その場合は、一時的に普通徴収が行われることがあり、その間に納めた介護保険料について控除を受けるには、上記のいずれかの方法で申告する必要があります。

また、給与と年金を両方とも受け取っている人は、介護保険料とは関係なく、どちらかの所得が20万円を超えると確定申告をしなければならない義務が発生することにも注意が必要です。

給与と年金の各所得には、それぞれ給与所得控除・公的年金等控除が適用されますので、適用後の金額で判定してください。

なお、複数の企業から給与をもらっている人は、別の判定基準によって確定申告が必要になることがあります。

介護保険料の申告による減税額の目安

介護保険料を申告することによる減税額(あるいは還付税額)は、その年の所得やお住まいの区市町村によって変わります。

参考までに平均的な給与から、減税額を試算してみましょう。

国税庁の「令和4年民間給与実態統計調査」における65~69歳の平均給与は342万円です。

この給与を東京都新宿区の介護保険料にあてはめると、介護保険料の年額は92,160円になります。

ここから介護保険料を申告した場合の減税額を試算すると、所得税・住民税を合わせて13,000円ほどになります。

減税額は、その年の所得や介護保険料の金額が多いほど大きくなり、逆にこれらが少ないほど小さくなります。

まとめ

65歳以降の介護保険料について「申告漏れ」が起こる理由や、控除を申告する2つの方法を解説しました。

介護保険料は保険料自体がそれほど高額ではないため、減税額もそれほど大きいものにはなりません。

そのため、税理士に依頼してまで還付を受けようとするとコストに見合わないことがほとんどだと思います。

なるべく勤め先の年末調整で受けるようにし、過去の分については確定申告書等作成コーナーなどを使って自分で還付申告をするほうがお得です。