配偶者居住権を設定することで、配偶者の「お子さん」の相続税が軽減できるというお話を、相続に関するWebサイトなどで目にしたことがあるかもしれません。

この記事では、どのような場合に配偶者居住権を設定すると相続税の節税になるのかわかりやすく解説します。

そもそも配偶者居住権とは

配偶者居住権とは、例えば夫の名義の住宅に住んでいた妻が、夫に先立たれ、他の相続人がその住宅を取得したとしても、その住宅に住み続けることができる権利のことをいいます。

自然に発生する権利ではなく、夫の遺言か、他の相続人との遺産分割協議により建物に設定することができます。

本来、この権利は、相続人同士で争いが生じることが予想される場合に、故人の配偶者の住まいや生活資金を守るために使われるものです。

配偶者居住権が相続税の節税になるケース

配偶者居住権は、もともと相続の際に配偶者を守るための権利ですが、実は、相続税の節税にも役立つことがあります。

特に、故人の配偶者(配偶者居住権の対象者)が亡くなった後の相続、いわゆる二次相続において、お子さんたちの相続税の節税になる場合があります。

それでは、どのような状況で節税が可能になるのか、具体例を見てみましょう。

【例】

・夫の名義の住宅に、夫婦で住んでいる

・夫が亡くなり、妻と息子が遺産を相続することになる

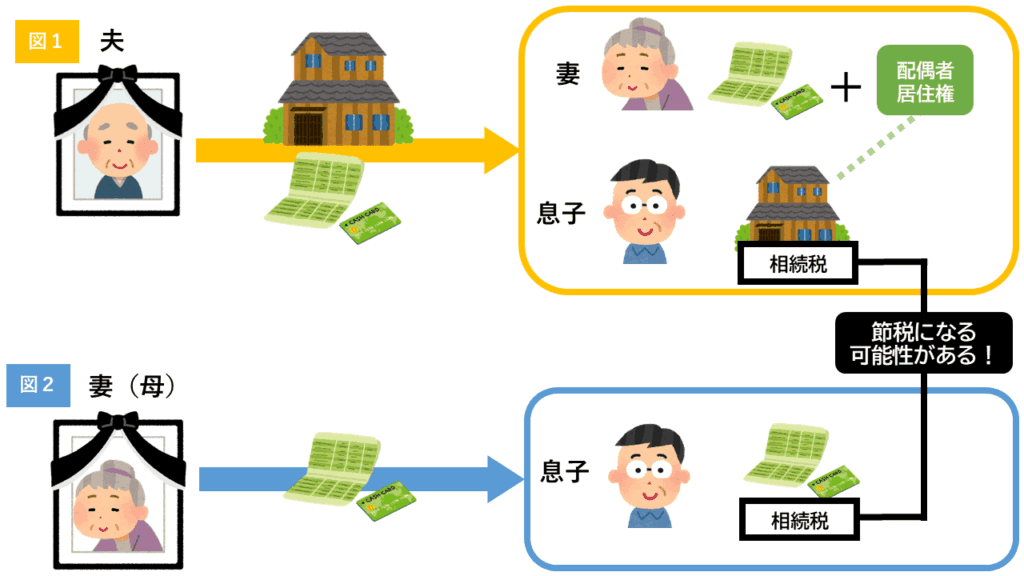

図1のように、妻が配偶者居住権を取得し、息子がその住宅の所有権を取得すると、息子の相続税の節税になることがあります。

上記の例は、夫と妻が逆でもかまいません。ただし、「婚姻関係にある夫婦」である必要があります。(事実婚や内縁関係は不可)

配偶者居住権が相続税の節税になる理由

配偶者居住権が節税につながる理由は、その特別な性質が関係しています。

配偶者居住権の特別な性質

通常、住宅の「所有権」には、その家に自分で住んだり、自分の事業に使ったり、人に売ったりする権利が含まれています。

配偶者居住権を設定すると、その住宅に住む権利(居住権)だけを配偶者が持つことになります。

つまり「所有権」から「配偶者居住権」を切り離し、その権利を独立した単体の財産として相続できるようになるのです。

配偶者居住権を設定すると「所有権」から「居住権」を切り離し、配偶者居住権を独立した単体の財産として相続できるようになります。

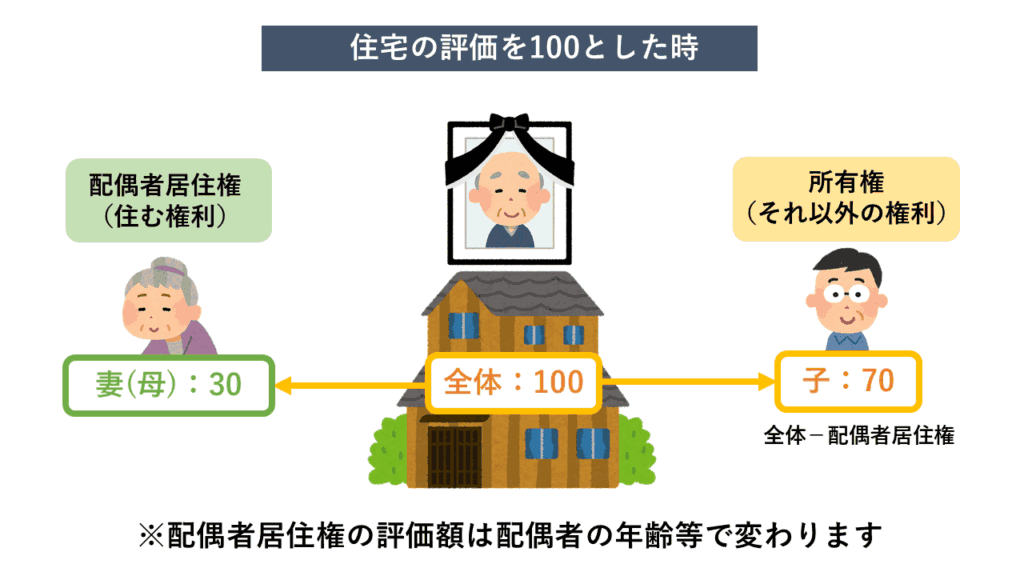

このように、配偶者居住権を設定すると、例えば本来の価値が100の不動産を、居住権「30」、所有権を「100-30」で「70」に分けて母と子でそれぞれ相続できるようになります。

配偶者居住権の評価額(価値)

配偶者居住権を設定している間、所有者にとっては、その住宅を自分のために使う権利が制限された状態です。

そのため、所有権の価値は、本来の価値から配偶者居住権の価値を差し引いた額になります。

配偶者居住権の価値は、配偶者の年齢等で変わります。

配偶者が亡くなると権利は消滅する

配偶者居住権は配偶者が亡くなると消滅します。そのため、相続税の対象になりません。

例えば、住宅の価値が100である場合、通常はこの100に対して相続税がかかりますが、配偶者居住権(仮に30)が設定された場合、実際に相続税がかかるのは70にだけとなります。

残りの30については配偶者が亡くなり消滅することで、相続の対象から外れるのです。

配偶者居住権の節税シミュレーション

それでは、配偶者居住権を設定するとどのくらいの節税効果があるのか、具体的な例を見てみましょう。

配偶者居住権の節税効果を確認するため、配偶者居住権を設定しなかった場合と、設定した場合で、相続税がどのくらい変わるのかを比較してみます。

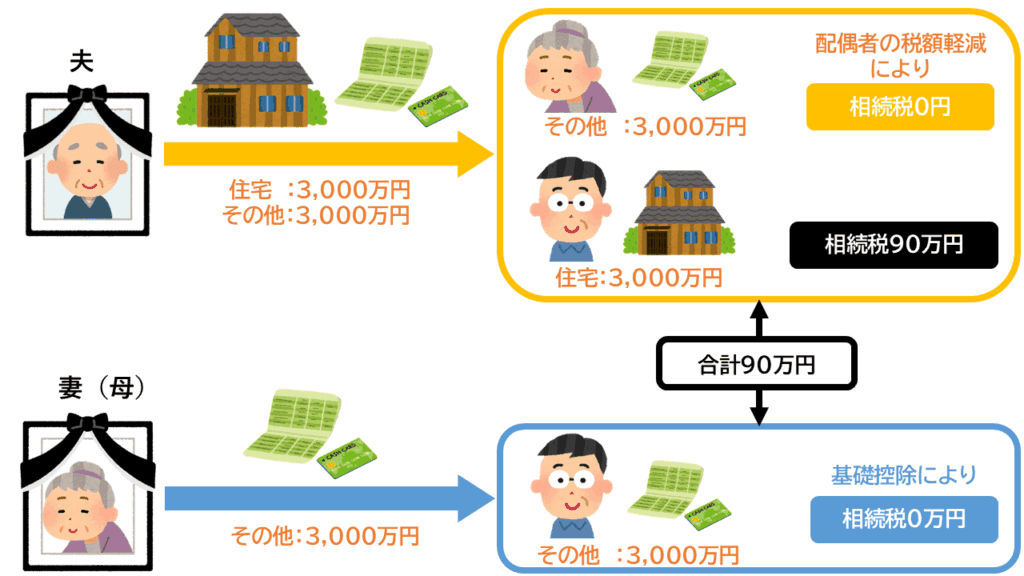

配偶者居住権を設定しない場合

ここからは、具体的に相続税のシミュレーションをしながら節税効果を確認していきます。

例えば、住宅3,000万円と、その他の財産3,000万円の合計6,000万円の遺産相続で計算します。

【遺産の例】

・住宅3,000万円

・その他の財産3,000万円

・合計6,000万円

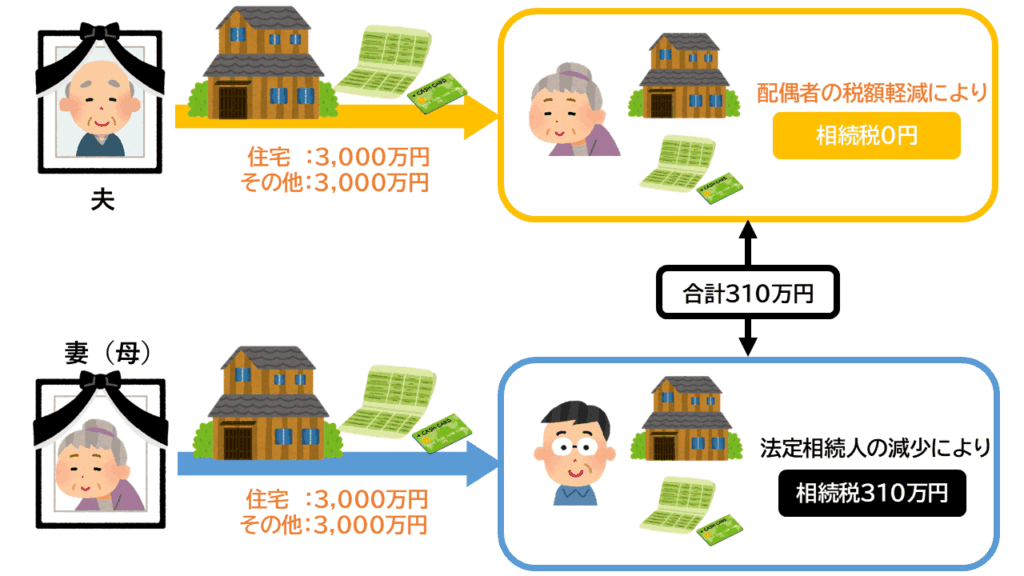

二次相続の遺産の金額は、便宜上、一次相続で配偶者が取得した財産と同額にします。

このように配偶者居住権を設定せず、住宅を息子が、その他の財産を配偶者が取得した場合、配偶者が負担する相続税は0円、息子は90万円になります。ちなみに、配偶者は「配偶者の税額軽減」という税制により、「1億6,000万円または配偶者の相続分」以下の遺産まで相続税がかかりません。

「配偶者の税額軽減」を最大限活用するために1回目の遺産をすべて配偶者に集中させた場合、使い切る前に配偶者が亡くなると、かえって税負担が重くなるという有名な落とし穴があります。

配偶者の優遇措置に頼り過ぎると発生するので、注意しましょう。

一次相続において遺産をすべて妻が取得し、使い切れないまま二次相続に持ち越した場合、二次相続で息子に310万円の相続税が発生します。原因は、二次相続では法定相続人の数が減少し、基礎控除の減少と適用税率の上昇が起こるためです。

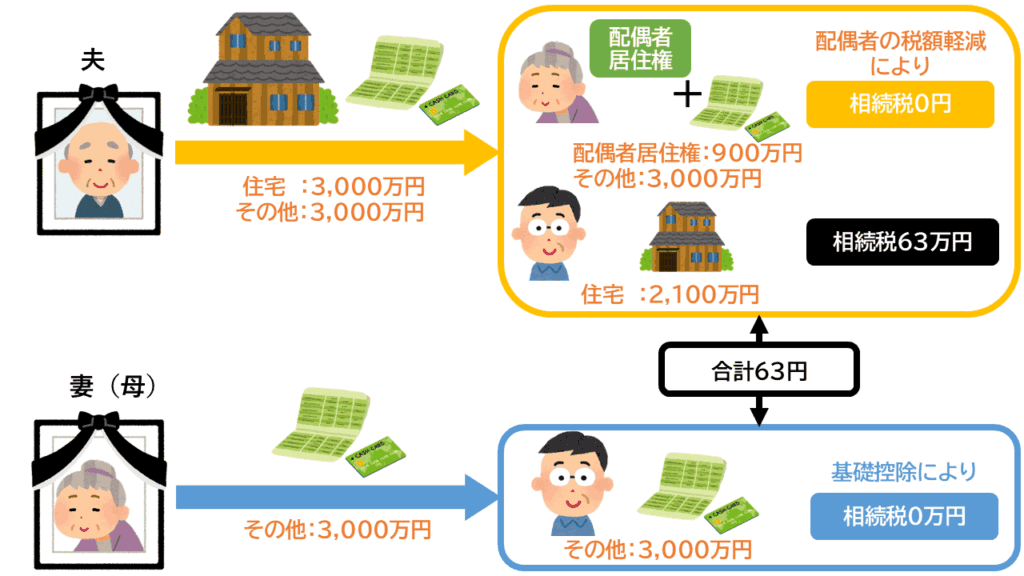

配偶者居住権を設定した場合

配偶者居住権を設定しない場合の相続税は、妻0円、息子90万円でした。同じ条件で、次は配偶者居住権を設定してみましょう。

引き続き、住宅3,000万円、その他の財産3,000万円の合計6,000万円の相続で計算します。配偶者居住権は、住宅の3割である900万円とします。

【遺産の例】

・住宅3,000万円(配偶者居住権は900万円)

・その他の財産3,000万円

・合計6,000万円

配偶者居住権(900万円)を設定することにより、息子が取得する住宅の所有権の価値が2,100万円(3,000万円-900万円)に下がります。

この場合、配偶者居住権の900万円には相続税がかかりません。そのため税額は、妻は0円、息子は63万円に減少します。

配偶者居住権に税金がかからない法的根拠

配偶者居住権に税金がかからない理由を詳しく知りたい方のために、その法的根拠についても説明します。

ここからは、相続税の基本的な考え方に関わる少し細かい話になります。

結論は「税金はかからない」です。それ以上興味のない方は、次の「注意点」の項目にお進みください。

配偶者居住権に相続税がかからない理由

配偶者居住権は、権利を設定した一次相続、そして権利者が亡くなった二次相続のどちらにも、基本的に相続税はかかりません。

まず一次相続では、「配偶者の税額軽減」を適用することにより、多くのケースで配偶者に相続税の負担がなくなります。

また、二次相続においては、権利ごと消滅するため、配偶者の相続人であるお子さんなどに相続税はかかりません。

理由は、配偶者居住権が、住宅の名義人の配偶者に限定して認められる特別な権利だからです。このような属人的な権利のことを「一身専属権」といい、一身専属権は、相続の対象になりません。

(相続の一般的効力)

民法第896条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

(出典)e-Gov法令検索(アンダーライン等は筆者によるもの)

一方、相続税がかかる財産は、民法上の相続財産(いわゆる本来の相続財産)以外にも存在し、それらは相続税法において具体的に定められています。しかし、配偶者居住権は、こうした税法独自の課税対象にも含まれていません。

そのため、「配偶者の税額軽減」の限度内に収まる配偶者居住権であれば、相続税はかからないのです。

配偶者居住権に贈与税がかからない理由

配偶者居住権には、贈与税もかかりません。

贈与税とは、個人の贈与契約や贈与とみなされる行為によって利益が与えられた場合に課される税金です。一体なぜ、贈与税の話になるのでしょうか。

配偶者居住権が消滅すると、その住宅は所有者が自由に使用できるようになりますので、その瞬間から、住宅の経済的な価値が元通りに上昇します。

このような時、税務では、その原因となる行為をした人から利益を受け取った人への贈与があったとみなし、贈与税の対象とするという独特な考え方をします。

配偶者居住権が設定されている住宅は、本来なら所有者が行使できるはずの、住宅を自分のために使う権利が制限されています。そのため、本来の住宅の価値から、配偶者居住権の価値を差し引いて評価します。

配偶者が亡くなると、住宅の価値は本来の価値に上昇します。この上昇を、経済的な利益の贈与とみなすのです。

つまり、配偶者居住権が消滅したときに心配しなければならない税金は、実は「贈与税」なのです。

配偶者が亡くなるなど一定の条件で配偶者居住権が消滅した場合は、この例外となります。

国税庁は、次の事由によって配偶者居住権が消滅した場合、その利益について所有者に贈与税の課税は行わないとしています。

・配偶者の死亡

・配偶者居住権の設定期間の満了

・建物の全部滅失等

(参考)国税庁:相続税法基本通達9-13-2

一方、生存中の配偶者と話し合い、配偶者居住権を無くしてもらうなどした場合は、利益に対する対価を配偶者に支払わない限り、贈与とみなされます。

結論:配偶者居住権には相続税も贈与税もかからない

以上のとおり、配偶者居住権を設定しても、配偶者が亡くなった際に相続税がかかることはありません。また、亡くなることで配偶者居住権が消滅した場合は、贈与税がかかることもありません。

この性質を活かして、一次相続で配偶者居住権を設定し、二次相続の際にその権利が消滅することで、相続税の節税効果を得ることが可能になります。

配偶者居住権を活用する際の3つの注意点

配偶者居住権を設定する際には、いくつか気をつけておきたいポイントがあります。以下の注意点をしっかり確認しておきましょう。

配偶者居住権のデメリットも理解しておこう

配偶者居住権にはメリットだけでなく、デメリットも存在します。

例えば、配偶者と住宅の所有者(お子さんなど)との関係が希薄な場合、将来的にトラブルになったり、制約が後で後悔の原因になることもあります。

詳しくは、こちらの記事で配偶者居住権のデメリットについてまとめていますので、ぜひ参考にしてください。

節税にならないケースもある

配偶者居住権を設定しても、すべてのケースで必ず節税になるとは限りません。

例えば、お子さんに持ち家があるケースなどでは、配偶者居住権相続税の負担がかえって増えてしまうこともあります。

また、配偶者居住権が消滅した原因によっては、「みなし贈与」として贈与税が発生することもあります。

途中で配偶者居住権を取りやめなければならない状況が見込まれる場合は、安易に設定すべきではありません。

もっと手軽な相続税対策がある

配偶者居住権は、価値の高い住宅をお持ちの方や、比較的若い配偶者がいる方にとっては、大きな節税効果が期待できます。

一方で、活用するには遺言書の作成や登記など、士業のサポートが必要になることが多いため、気軽に取り組めるわけではありません。

もし、相続税対策をしたい理由が「基礎控除を少し超えているので、家族のために何か対策しておきたい」というものであれば、生命保険や生前贈与を活用した節税対策のほうが取り組みやすいものになるでしょう。

配偶者居住権が相続税の節税になる理由のまとめ

配偶者居住権は、住宅の所有権から居住権を分けることで、相続税の対象となる財産の評価額を減らすことができ、多くの相続で節税につながる可能性があります。

ただし、すべてのケースで節税効果が得られるわけではなく、相続の状況によって異なるため、専門家と相談して慎重に判断することが重要です。