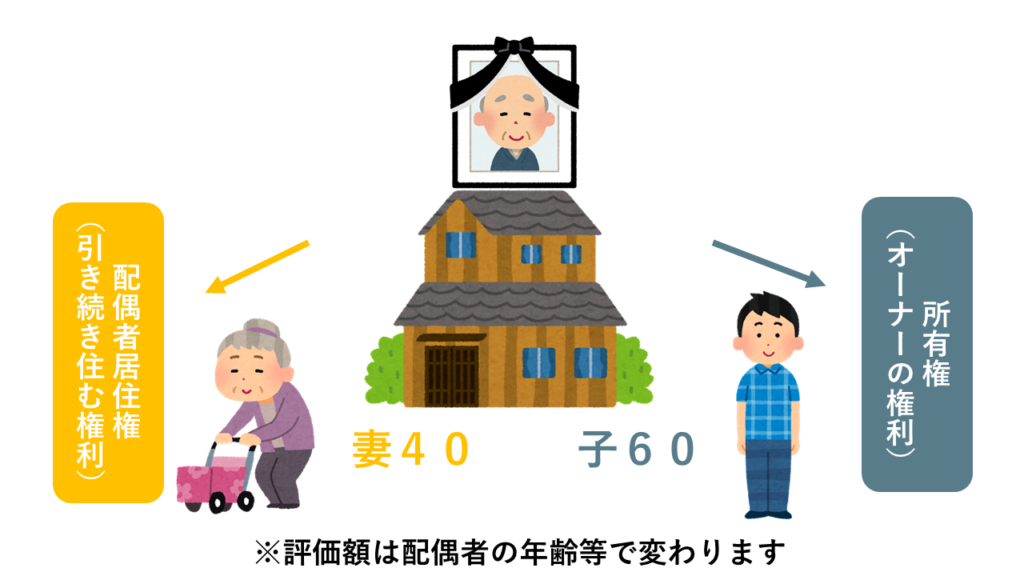

配偶者居住権とは

通常、建物を使う権利(この場合、住む権利)は建物の「所有権」と一体になっています。

配偶者居住権とは、この「所有権」から住む権利のみを切り離し、「居住権」と「所有権」に分けて別々の人が相続できるようにしたものです。

たとえば、住宅全体の価値が100で配偶者居住権の価値が40であれば、所有権の価値は残りの60の財産として、別々に相続することが可能となります。

配偶者居住権の目的

配偶者居住権の目的は、高齢化社会への対応です。

厚労省によると、2023年の日本の平均寿命(0歳の平均余命のこと)は、男性81.09歳、女性87.14歳とされています。

(参考)厚生労働省:令和5年簡易生命表の概況

超高齢化社会である日本において、住宅の名義人である夫婦の一方が亡くなると、残された配偶者がかなり長い年数にわたって老後の生活を継続しなければなりません。

残された配偶者に、住まいや生活資金を残しやすい選択肢を増やすことが、配偶者居住権の目的になります。

きっかけは2013年の民法改正

配偶者居住権は、2020年4月から施行された新しい権利ですが、その審議がはじまったのは2015年になります。

何をきっかけに配偶者居住権の話が持ち上がったのか調べてみると、どうやら2013年の民法改正が関係しているようです。

2013年の民法改正のポイント

・非嫡出子(ひちゃくしゅつし)の相続権が嫡出子と等分に改正

・非嫡出子とは婚姻関係にない男女の子のこと(例:愛人の子)

改正前の民法

・非嫡出子の相続権は、嫡出子の2分の1でしたが違憲判決により上記の法改正に至ります。

非嫡出子とは、婚姻関係にない男女間の子どものことです。婚外子(こんがいし)とも呼ばれます。

かつての民法では、非嫡出子の相続分は、嫡出子(婚姻関係にある男女間の子)の2分の1と定められていました。

しかし、この法が、2013年9月に最高裁で違憲であるとされ、非嫡出子の相続分が嫡出子と平等に変わったのです。

婚外子の相続権が、従来の2倍に増えたとも表現できる改正となります。

これによって、故人の子の相続権は、①現配偶者との子・②前配偶者との子・③結婚していない相手との子の、3者すべてが平等になります。

法改正で懸念される「配偶者の住まい」

配偶者の遺産分割の相手が実子のみであれば、住まいや生活資金を取り上げるような争いになることはあまり考えられません。

これは情だけの話ではなく、直系の子には扶養義務があることや、いずれ配偶者が死亡した際はその遺産を子として相続できる立場にあるなど、法的な理由もあります。

ところが、それ以外の子との遺産分割では、残された配偶者に配慮する理由がなく、配偶者の住まいに対し、子が自身の相続分を主張してくる相続がでてくるのではないかということが懸念されました。

2015年10月の法制審議会議事録における委員の発言からも、このことが配偶者居住権の制定に向けてのきっかけになったことが読み取れます。

以下、その部分を引用します。

“そもそものこの審議会が開かれることになった経緯の最初は,非嫡出子の相続分が増えた場合の危惧,つまり嫡出子であれば自分たちの意思によって,自分の親である生存配偶者を老後,最期まで居住家屋にそのまま住ませる形で遺産分割するか,あるいは遺産分割を先送りするか,おそらくそういう形で進めるだろうけれども,非嫡出子は直ちに自分の持ち分を要求することになるだろうという問題でした。”

(引用)法務省HP: 法制審議会民法(相続関係)部会第6回会議議事録より(重要な箇所は筆者で強調)

配偶者居住権のメリット

配偶者の住まいを遺産争族から守れる

配偶者居住権を設定することによって、遺産をめぐる相続争いから配偶者の老後の住まいを守ることができます。

例えば、次の例をご覧ください。

【例】

遺産が自宅5,000万円と現金5,000万円

相続人が故人の後妻と、故人の前妻との子である場合

この場合、妻と子の相続分は、2分の1ずつです。

この権利分にしたがって遺産分割をすすめる場合、妻が引き続き自宅に住むことを希望した場合、住宅のみしか相続できず、老後に必要な生活資金を十分に相続できない可能性があります。

【例】

遺産が自宅5,000万円と現金5,000万円

相続人が故人の後妻と、故人の前妻との子である場合

・妻:自宅 5,000万円

・子:現金 5,000万円

→後妻が老後の生活資金を十分に得られない

しかし、この住宅に配偶者居住権を設定し、配偶者居住権の価値を3,000万円、所有権の価値を2,000万円に分けることができればどうでしょうか。

【例】

遺産が住宅5,000万円と現金5,000万円

住宅(5,000万円)に配偶者居住権を設定(配偶者居住権3,000万円、所有権2,000万円)

・妻:配偶者居住権3,000万円と現金2,000万円

・子:住宅の所有権2,000万円と現金3,000万円

→後妻は住まいと老後の生活資金を得ることができる

上記のように、配偶者は配偶者居住権と現金の両方を得るという、新たな遺産分割の選択肢が加わります。

このように配偶者居住権を設定すれば、①住む家を失わない、②さらに生活資金も遺産から受け取れる可能性があるという、2つの経済的な利点があります。

不動産の使用料を支払わなくてよい

配偶者居住権を設定することによって引き続きその家に住むことになっても、所有者から賃料を請求されるようでは、老後の生活を守る制度とはいえません。

改正民法では、建物の所有権者に使用料・賃料を支払う必要がないことが定められています。

(配偶者居住権)

第千二十八条 被相続人の配偶者(中略)は、被相続人の財産に属した建物に相続開始の時に居住していた場合において、次の各号のいずれかに該当するときは、その居住していた建物(中略)の全部について無償で使用及び収益をする権利(中略)を取得する。(以下、略)

一 遺産の分割によって配偶者居住権を取得するものとされたとき。

二 配偶者居住権が遺贈の目的とされたとき。

(出典)e-Gov法令検索

相続税の節税になることがある

配偶者居住権を設定すると、対象となる配偶者の子の相続税の節税になる可能性があります。

配偶者居住権は本来、円満に遺産分割ができるご家庭においては必要のない制度ですが、これにより、多くの相続でメリットを得られる可能性があります。

配偶者居住権のデメリット

メリットの多い配偶者居住権ですが、すべての家庭にマッチするとは限りません。

配偶者居住権には、運用面でのデメリットや、節税するつもりがかえって税負担が増える罠も存在します。

配偶者の意思で処分できない

不動産の売却処分は、所有者の承諾が必要です。

配偶者居住権により住宅を手にしても、配偶者のみの判断で自由に売却することはできません。

例えば、老人ホームの入居費用を捻出するために自宅を売却するという選択がありますが、配偶者居住権を設定することで、この選択ができなくなるかもしれません。

リフォームに所有者の承諾が必要になる

不動産の転貸や家屋の増改築も、所有者の承諾が必要です。

リフォームをしたい時も、配偶者のみの判断で行えなくなる可能性があります。

維持管理コストは配偶者が負担する

前述のとおり、配偶者居住権を設定した住居に対し、不動産の使用料を支払う必要はありません。

ただし、固定資産税や不動産の修繕費といった通常の使用で発生する範囲の維持管理コストは、配偶者の負担となります。

配偶者居住権付き住宅は売却しづらい

配偶者居住権付き住宅を売却しなければならなくなった場合、そのままの状態で購入してくれる者は見つからないでしょう。

売却したい場合は、配偶者居住権を消滅させることを検討する必要があります。

ただしこの場合、住宅の所有者に贈与税の負担が生じる可能性があります。

配偶者居住権の設定で揉める可能性がある

配偶者居住権を設定した家屋を相続することには、それなりにデメリットがあるため、相手と親しくない場合は権利を設定するかどうかで揉める可能性があります。

以下、所有者(ここではあくまで親子などではない相手)の視点から見た配偶者居住権のデメリットを紹介します。

せっかく故人の住宅の所有権を取得しても、それを使うのは故人の配偶者であり、しかもタダで住まわせなければなりません。

配偶者居住権の登記をすることになれば、配偶者と共同で登記申請をすることになります。所有者は登記義務者の立場になるため、「勝手にしてくれ」というわけにいきません。

血縁のない他の相続人にとって配偶者居住権を認めるメリットはありません。そのため法的な効力が認められる設定手続きをとることが重要です。

配偶者居住権の対象者・設定手続き・設定期間・費用

対象となる配偶者とは

配偶者居住権を設定できるのは、相続の時点において次の要件をすべて満たす故人の配偶者です。

・亡くなった人の法律上の配偶者であること

・故人が所有していた建物に、亡くなったときに居住していたこと

設定の手続き

配偶者居住権を設定するには、下記のいずれかの法的手続きが必要になります。

・遺産分割

・遺贈(遺言書によって死後に贈与すること)

・死因贈与(生前の契約によって死後に効力が生じる贈与のこと)

配偶者居住権を血縁のない他の相続人に受け入れてもらうには、生前対策として遺言書の作成を検討することが一般的です。

登記について

配偶者居住権を設定した後は登記をすることによって、第三者に対抗できるようになります。

義務ではありませんが、配偶者の住む権利を守るためには必要な手続きです。

存続期間について

配偶者居住権は、配偶者が亡くなるまで終身にわたって存続します。

ただし、相続人らとの話し合いや遺言書などによって期限を設定することも可能です。

費用について

配偶者の建物の使用は、無償です。

ただし、居住建物の通常の必要費(固定資産税や通常の修繕費など)は配偶者が負担します。

配偶者居住権で揉めないために

配偶者居住権の制定理由や、設定するメリットとデメリットを解説しました。

配偶者居住権を設定する場合、親族と揉めないためにも、生前のうちに住宅の所有者(被相続人)に遺言で配偶者居住権を設定してもらうなどの対応を検討することが大切です。

弁護士等に相談し、作成を依頼するとよいでしょう。