2024年4月1日から、相続登記の申請が義務化されました。

正当な理由がなくこの義務を怠った相続人には、過料10万円以下の罰則が科されます。

つまり言い換えると、この「正当な理由」さえあれば、罰則の適用はないということです。

それでは「正当な理由」とは、具体的にどのような理由が該当するのでしょうか。

この記事では、相続登記の義務化の罰則が科されない「正当な理由」や、「正当な理由」がなくても罰則が科されないケースを解説します。

相続登記で過料10万円以下の対象になる行為

「正当な理由」を確認する前に、そもそも過料10万円以下の罰則が、どのような場合に科されるのかを確認しておきましょう。

過料10万円以下の罰則の対象になるのは(1)相続登記の義務者が(2)期限内に相続登記の申請をしなかった場合です。

ここでは(1)相続登記の義務者と(2)期限のポイントのみを簡単にお伝えしますので、より詳しく知りたい方は、こちらの記事をご覧ください。

相続登記の義務者とは

相続登記の義務者とは「相続をきっかけに不動産を取得した相続人」です。

具体的には、下記の3つのパターンで相続登記の義務が発生します。

| 不動産の取得状況 | 相続登記の義務がある人 | |

|---|---|---|

| 1 | 相続(法定相続・遺産分割・遺贈)によって取得 | 不動産を取得した相続人 |

| 2 | 法定相続による登記の後、遺産分割が成立 | 遺産分割で相続分を超える所有権を得た相続人 |

| 3 | 相続人申告登記の後、遺産分割が成立 | 相続人申告登記の申出者で、遺産分割で所有権を得た相続人 |

相続登記の申請期限とは

相続登記の申請期限は、基本的には「不動産を相続で取得したことを知った日から3年以内」です。ただし、改正法の施行日である2024年4月1日より前の相続については、経過措置として「不動産を相続で取得したことを知った日」か「施行日」のいずれか遅い日から3年以内になります。

| 相続発生時期 | 相続登記の期限 |

|---|---|

| 2024年4月1日以降の相続 | 「不動産の取得を知った日」(遺産分割の場合は「遺産分割の日」)から3年以内 |

| 2024年3月31日以前の相続 | 上記の日か「施行日(2024年4月1日)」のいずれか遅い日から3年以内 |

施行日よりも前の相続は、多くの場合、「2027年(令和9年)3月31日」が申請期限になります。

過料10万円以下の対象にならない「正当な理由」とは

それでは、10万円以下の過料の対象にならない「正当な理由」とは何でしょうか。

「正当な理由」については、相続登記の義務化やその罰則について定められた不動産登記法ではなく、法務省から法務局に宛てた、登記事務に関する通達によって定められています。

正当な理由が一般に認められる5つのケース

法務省の通達によれば、次の1から5までのような事情に該当すれば、一般に「正当な理由」があることが認められるとしています。

- 1:相続人が極めて多数に上り、必要な資料の収集や、他の相続人の把握に多くの時間を要するケース

- 2:遺言の有効性や遺産の範囲等が争われているケース

- 3:相続登記の義務者に重病などの事情があるケース

- 4:相続登記の義務者がDVの被害者であるなど、その生命・心身に危害が及ぶおそれがあり避難しなければならないケース

- 5:相続登記の義務者が経済的に困窮しているために登記の費用を負担できないケース

【考えられるケース】

・例:不動産の相続登記を数世代にわたって放置したことによって所有権の持ち分が多数の相続人に分散してしまい、相続人の戸籍謄本等の書類収集や相続人の調査が複雑化しているケース

・例:遺言の内容や遺産分割の対象である遺産の範囲に疑問や不満のある相続人がいるため、今まさに裁判等で争っているケース

など

個別の判断で「正当性」が認められることも

上記の1~5は、正当な理由の「一般例」のようなものです。

法務省は法務局に対して、1~5の理由に該当しない場合でも、個別の事情に応じて「正当な理由」があるかどうかを判断して差し支えないと通達しています。

(以下、通達の該当部分より)

相続登記等の申請義務の履行期間内において、次の①から⑤までのような事情が認められる場合には、それをもって一般に「正当な理由」があると認められる。もっとも、これらに該当しない場合においても、個別の事案における具体的な事情に応じ、申請をしないことについて理由があり、その理由に正当性が認められる場合には、「正当な理由」があると認めて差し支えない。

①~⑤:省略

(出典)法務省:民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについて(相続登記等の申請義務化関係)(通達)

「正当な理由」を裏付ける資料が必要になる

「正当な理由」がある場合、登記官に対してその事情を裏付ける資料を提出することが求められます。

このことから、直接関係のない事情をこじつけて「正当な理由」を主張するといったことは難しいといえるでしょう。

また、どのような書類を提出すれば「正当な理由」として認められるかについては残念ながら明らかにされていません。

「正当な理由」を裏付ける資料の提出は、後述する「催告書」の返送とともに行います。

「正当な理由」な理由がなくても過料にならないケースがある

「正当な理由」がなければ、相続登記の義務違反によって過料の対象になります。

しかし、実際のところ、過料が科されるケースはあまり多くないのではないかと思います。

以下、その理由を説明します。

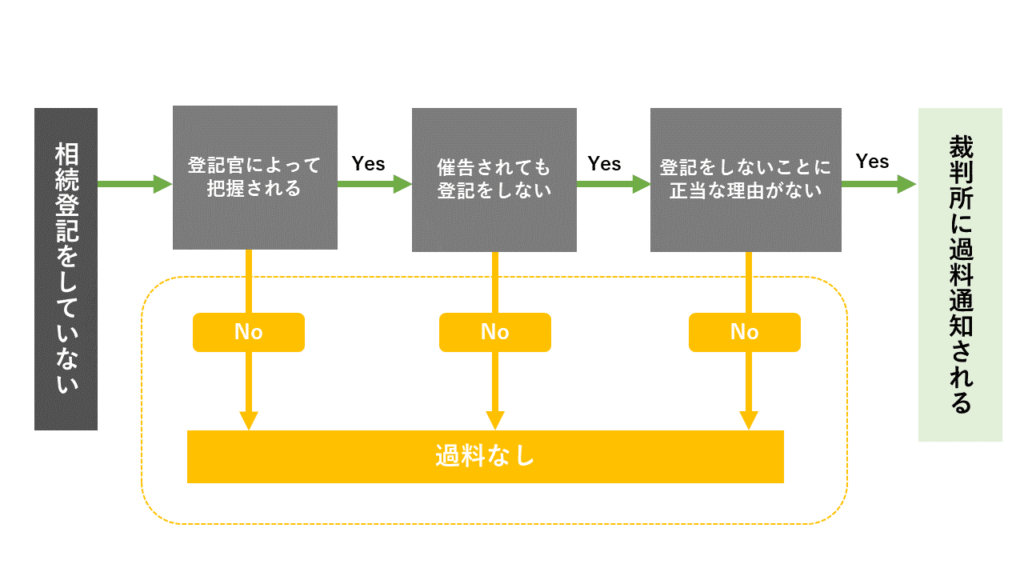

裁判所に通知されるまでのフローを確認しよう

まずは、こちらのフローチャートをご覧ください。

このフローチャートは、法務省の通達に基づき筆者が作成したものです。

法律上は「正当な理由」がなければ罰則が適用されます。しかし、法務省の通達の内容、すなわち現場における運用の在り方を定めた内容によれば、正当な理由の有無を判定する前に過料の対象から外れるチャンスが結構あるのです。

以下、そのチャンスを1つずつ確認していきます。

登記官によって把握されないケースがある

相続登記の過料は、法務局から裁判所に過料事件として通知され、通知を受けた裁判所が判断して決定します。

裁判所に通知されるまでの道のりは、登記官(法務局)に「この人、相続登記をしていないじゃないか」と把握されるところから始まります。

言い換えると、登記官に把握されなければ、過料通知のラインに乗ることはありません。

それでは、登記官は何によって対象者を把握するのでしょうか。

何と法務省の通達では、違反者を把握するきっかけを次の2つのパターンに限定すると定めています。

(以下、通達の該当部分より)

登記官は、次に掲げるいずれかの事由を端緒として、(中略)義務に違反したと認められる者があることを職務上知ったときに限り、申請の催告を行うものとする。

1 相続人が遺言書を添付して遺言内容に基づき特定の不動産の所有権の移転の登記を申請した場合において、当該遺言書に他の不動産の所有権についても当該相続人に遺贈し、又は承継させる旨が記載されていたとき

2 相続人が遺産分割協議書を添付して協議の内容に基づき特定の不動産の所有権の移転の登記を申請した場合において、当該遺産分割協議書に他の不動産の所有権についても当該相続人が取得する旨が記載されていたとき

(出典)法務省:民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについて(相続登記等の申請義務化関係)(通達)

ポイントは、2つのパターンのいずれも、相続登記を申請した際の添付書類(遺言書や遺産分割協議書)を端緒としていることです。

つまり、相続登記をした者を対象に、その申請時の添付書類の内容から違反者を発見する仕組みになっています。

なぜこのように違反者の捜索範囲が限定されているのでしょうか。

法務局のQ&Aによれば、相続人が不動産の取得を知った日がいつなのかを把握することが容易でないことが理由として説明されています。

【補足説明】相続登記の期限は基本的に「相続によって不動産を取得したことを知った日から3年以内」ですが、この「知った日」がいつになるのかは、外部にはわかりづらいといえます。しかし、すでに提出された書類に記載されている不動産であれば、少なくともその時点において不動産の存在を知っていたはずなので、登記申請の期限を超過していることを判断しやすいのでしょう。

催告書の期限内に相続登記を申請すればよい

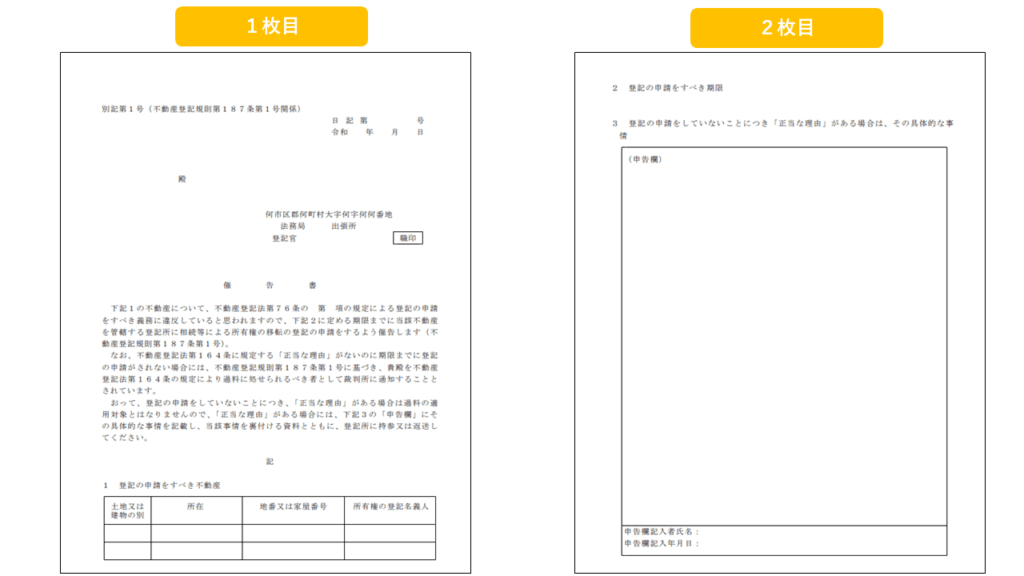

登記官に把握された者には、下記の「催告書」が送付されます。

(画像出典)法務省:民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについて(相続登記等の申請義務化関係)(通達)の画像を筆者において加工したもの

この「催告書」の2枚目に記載された「登記の申請をすべき期限」までに相続登記の申請を済ませた場合も、裁判所への通知は行われず、罰則の対象になりません。

ここで筆者はふと疑問を抱きました。

催告書が届くまで待ってから登記をしても同じでは?

しかし、よく考えると期限までどのくらいの日数を与えてもらえるのかが明らかにされていません。

もし、与えられた期限までの日数が少ない場合、状況によっては対応できなかったり、申請までに必要な書類を収集しきれないことが考えられます。

期限に間に合わない状況が「正当な理由」として認められる可能性もありますが、残念ながらそれは提出してみなければわからないことです。

また、催告書が届くまで相続登記を放置したことにより、不動産の権利関係がその間に複雑化して、登記をする時の労力やコストが通常よりも多くかかる可能性もあります。

催告書を待たず、できるうちに対処するべきなのでしょう。

「正当な理由」は催告書に記載し、裏付け資料とともに提出する

催告書の2枚目に、「正当な理由」の申告欄がフリースペースで設けられています。

「正当な理由」があれば、このスペースに、先ほどの1~5に該当する事情やそれ以外の個別の事情を記載して提出します。

ただし、提出する際には、その事情を裏付ける資料も一緒に提出することが求められています。

相続登記は早めに済ませよう

相続登記の義務化による10万円以下の過料は、「正当な理由」があれば科されることはありません。

しかし、「正当な理由」として扱われるかどうかは、最終的にはその内容と資料を提出してみなければわからないことです。

法務局から催告書が送られてくる前に、早めに相続登記を済ませましょう。

相続登記を自分でやりたいけれど、自分一人ですべて調べてやることは不安だという方は、専門家に依頼するよりも安価にできる専用のWebサービスもあります。