会社員や公務員の方が勤め先で年末調整を受けた後に医療費控除について確定申告をすると、医療費の還付を受けることができます。

正確には医療費そのものが還付されているのではなく、その年に徴収された「源泉徴収税(所得税及び復興特別所得税)」が、医療費控除によって過分になったため、その差額が還付されます。

医療費控除から還付される税額を計算するには、原則として源泉徴収票が必要です。

「源泉徴収票」は翌年1月末までに交付される決まりになっていますが、年末調整を終えた12月の中旬~年末には交付されることが多いのではないでしょうか。

この記事では、今お手元に今年の「源泉徴収票」がある方が、今年はどのくらい還付金をもらえるのか目安を計算する方法をお伝えします。

源泉徴収票をもらったもの以外にも収入があり、それも一緒に確定申告をする予定の方もいらっしゃるかも知れません。この場合は、還付される税金が減ったり、あるいは逆に納税しなければならなくなったりしますので、ご注意ください。

電卓がなくても、スマホのみで計算できる方法もあります。

医療費控除の計算方法

まずは医療費控除の金額の計算方法から解説します。

医療費控除の計算方法は、その年に支払った医療費の総額から次の2つの金額を差し引いた金額になります。

・保険や給付金などで補てんされる金額

・「10万円」か「総所得金額等の5%」のいずれか小さい額

この2つを差し引いた後の金額が200万円を超える場合、その額は200万円となります。

医療費とは

主な医療費の範囲は下記のとおりです。

・診療代、入院費、医療器具の代金など

→ 主に医療機関に支払うものをいいます。入院中の差額ベッド代や自身で選んだ食事代は除きます。

・治療や療養のため医薬品購入費

→ 薬局、ドラッグストアで購入した風邪薬などが該当します。

・通院費

→ 公共交通機関を利用して通院した場合の交通費が該当します。自家用車の場合は計上できません。

・介護費用、分娩費用など

→ 出産や介護など、病気やケガ以外の費用も対象になります。

自分自身の医療費だけでなく、同一生計の親族(配偶者、6親等内の血族及び3親等内の姻族)の医療費も対象になります。

保険や給付金などで補てんされる金額とは

・健康保険や国民健康保険から支給される高額療養費・家族療養費・出産育児一時金など

・民間の医療保険などから支給される入院給付や手術一時金など

医療費を補てんするために支払われた上記の金額は、補てんの対象となった医療費から除かなければなりません。

「10万円」か「総所得金額等の5%」のいずれか小さい額とは

「10万円」か「総所得金額等の5%」のいずれか小さい方を、その年の医療費(支払った医療費-保険などで補てんされた額)から差し引きます。

医療費控除を適用する人のその年の「総所得金額等」が200万円以上かどうかによって、差し引く金額が変わります。

・200万円以上…10万円

・200万円未満…総所得金額等×5%

総所得金額等とは、その年における個人の所得の総額です。

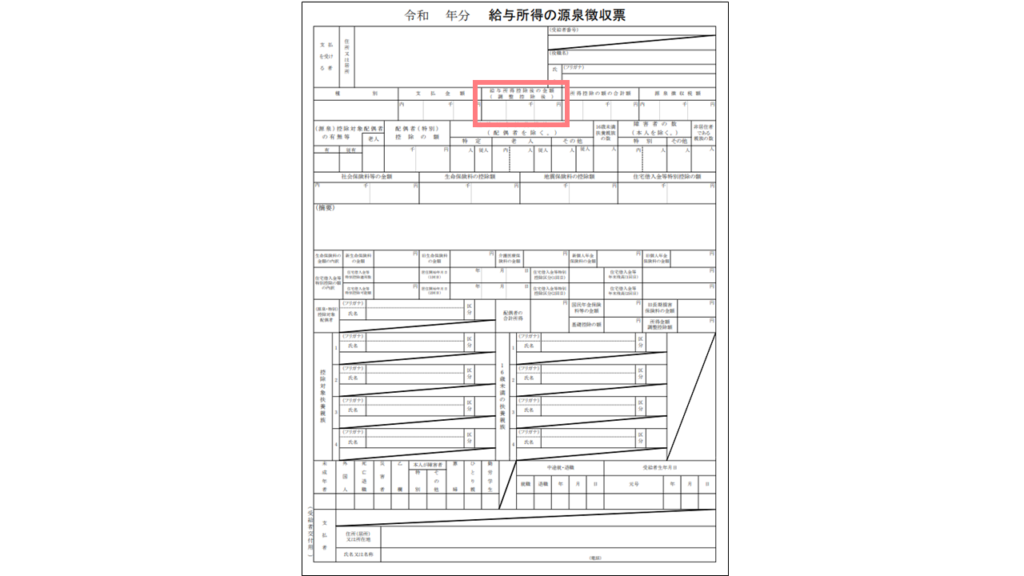

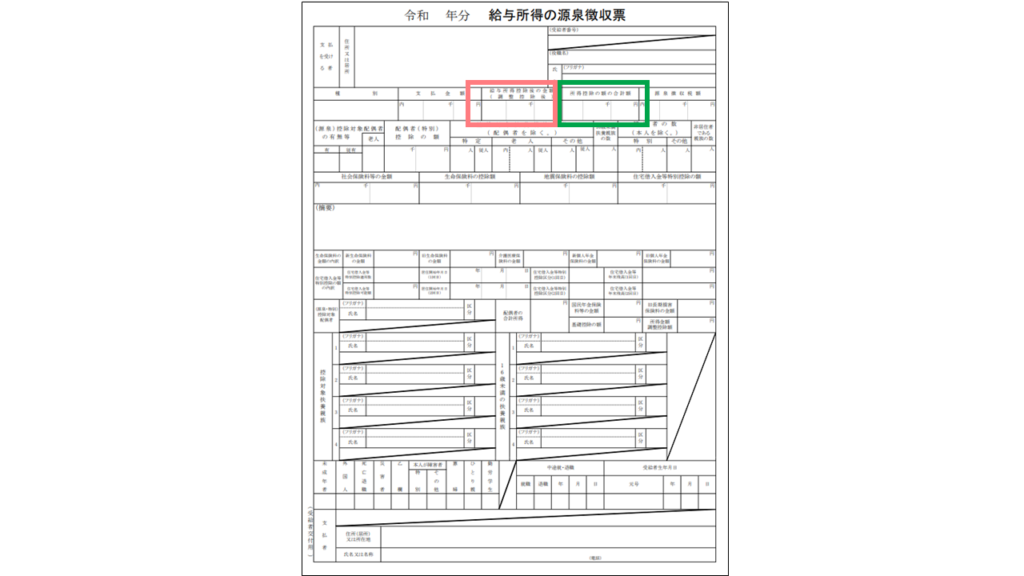

その年の収入がお手元の「源泉徴収票」のみであれば、その年の総所得金額等は、「給与所得控除後の金額(調整控除後)」の欄の金額になります。

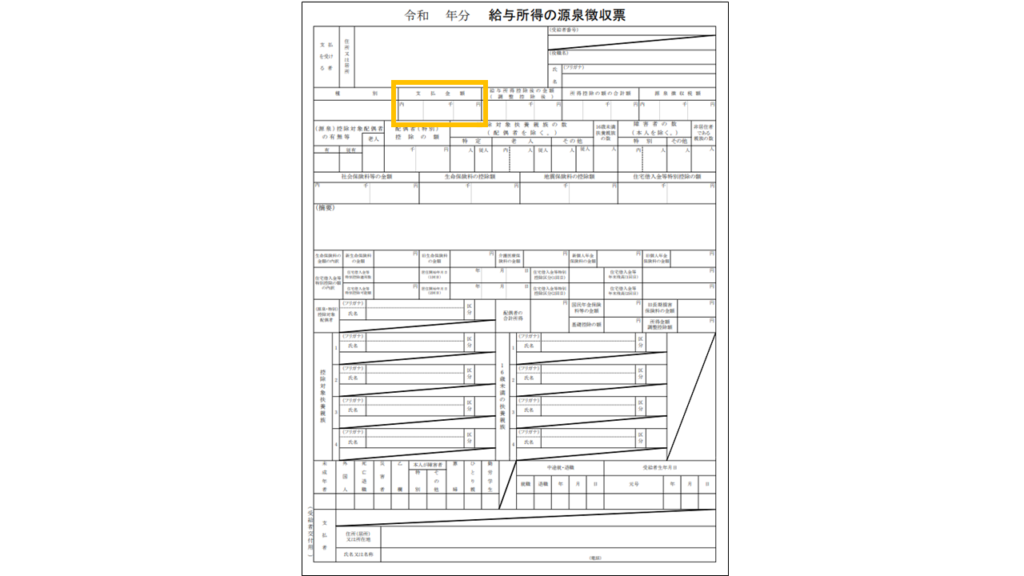

複数の勤務先から源泉徴収票を受け取っており、それ以外に収入がない場合は、すべての源泉徴収票の「支払金額」を足し合わせ、その合計額から計算した「給与所得控除額」を差し引いた額が、総所得金額等になります。

【計算式】

源泉徴収票の「支払金額」の合計額 - 給与所得控除額

給与所得控除額は、支払金額の合計額をもとに下記の表で計算します。

| 支払金額の合計額(A) | 給与所得控除額 |

| ~162.5万円以下 | 55万円 |

| 162.5万円超~180万円以下 | (A)×40%-10万円 |

| 180万円超~360万円以下 | (A)×30%+8万円 |

| 360万円超~660万円以下 | (A)×20%+44万円 |

| 660万円超~850万円以下 | (A)×10%+110万円 |

| 850万超 | 195万円 |

医療費控除を計算してみよう!

医療費控除の金額は、4万円になります。

【計算式】

15万円-1万円-10万円=4万円

医療費控除の金額は、200万円になります。

【計算式】

250万円-10万円=240万円

ただし、医療費控除の上限は200万円ですので、200万円になります。

医療費控除の金額は、5,000円です。

【計算式】

8万円-(150万円×5%)=5,000円

総所得金額等が200万円未満であるため「総所得金額等×5%」を控除した残額が医療費控除になります。

医療費控除の還付金の目安の計算手順(源泉徴収票が1枚のみ)

勤務先が1か所のみ(源泉徴収票が1枚のみ)で他に収入がなければ、下記の手順①~⑥で計算できます。

「できるだけ簡単に」「金額はそこそこ合っていればOK」という方に向けて手順を組んでいます

金額の精度を重視される方は、次項の「源泉徴収票2枚以上も可」の計算手順が良いです

手順①:源泉徴収票を用意する

お手元に「源泉徴収票」を用意します。

手順②:給与所得控除後の金額を確認する

お手元の「源泉徴収票」で「給与所得控除後の金額(調整控除後)」を確認します。

次の手順の医療費控除の計算に必要な「総所得金額等」になります。

源泉徴収票はまだ必要ですので、お手元に置いたままにします。

手順③:医療費控除を計算する

その年の医療費から、医療費控除を計算します。

計算方法は、前項を参考にしてください。

領収書を揃えて電卓などで正確に計算するのがベストですが、目安ですので1,000円程度の誤差は問題ありません。

手順④:総所得金額等から所得控除を差し引く

続いて「給与所得控除後の金額-所得控除の額の合計額」を計算します。

手順⑤:適用税率を確認する

手順④で計算した「給与所得控除後の金額-所得控除の額の合計額」から、次の表の適用税率を確認します。

| 手順④の金額 | 適用税率 |

| 195万円以下 | 5.105% |

| 195万円超~330万円以下 | 10.21% |

| 330万円超~695万円以下 | 20.24% |

| 695万円超~900万円以下 | 23.483% |

| 900万円超~1,800万円以下 | 33.693% |

| 1,800万円超~4,000万円以下 | 40.84% |

| 4,000万円超 | 45.945% |

「給与所得控除後の金額-所得控除の額の合計額」が税率の変わり目付近(195万円・330万円・695万円…)であれば、一つ下の適用税率も確認しておきましょう。

手順⑥:医療費控除の額×適用税率

手順③で計算した医療費控除の額に、手順⑤で確認した適用税率を乗じた額が、確定申告で還付を受けられる所得税及び復興特別所得税の目安になります。

【還付される税額の目安】

医療費控除の金額 ✕ 適用税率

税率の変わり目の金額は、二つの税率に分けて計算します。

・「給与所得控除後の金額-所得控除の額の合計額」が350万円、医療費控除の金額が12万円である場合。

【計算式】

12万円×20.24%=24,288円

→ 確定申告で還付される所得税及び復興特別所得税は、2万5,000円くらいになります。

(実際は計算途中に端数処理があるため、あくまで目安です)

・「給与所得控除後の金額-所得控除の額の合計額」が340万円、医療費控除の金額が12万円である場合。

【計算式】

税率の変わり目までの金額が10万円ですので、医療費控除の12万円を”①10万円”と”②2万円”に分けると、より確度が高くなります。

①10万円×20.24%=20,240円

②2万円×10.21%=2,042円

①+②=22,282円

→ 確定申告で還付される所得税及び復興特別所得税は、2万円くらいになります。

(実際は計算途中に端数処理があるため、あくまで目安です)

医療費控除の還付金の目安の計算手順(源泉徴収票2枚以上も可)

勤務先が2か所以上(源泉徴収票が2枚以上)ある方は、源泉徴収票以外に収入がなければ、下記の手順①~⑨で計算できます。

計算手順が多くややこしいのですが、精度は高めだと思います

源泉徴収票が1枚の場合も使用していただけます

【注意】

・勤務先のうちの一つで年末調整を受けている場合を想定しています。

・どこからも年末調整を受けていない、あるいは誤って2カ所以上で受けている場合、この手順では算定できません。

・所得控除が漏れている、あるいは重複しているからです。

・「所得控除の額の合計額」が主たる勤務先の源泉徴収票1枚のみに記載されている状態ならOKです。

手順①:源泉徴収票を用意する

お手元にすべての「源泉徴収票」を用意します。

手順②:総所得金額等を計算する

源泉徴収票の「支払金額」の合計から、総所得金額等を計算し、医療費控除を計算します。

総所得金額等は、次の手順で使用するのでメモをしておきます。

計算方法は、前述の「医療費控除の計算方法」でご確認ください。

手順③:医療費控除を計算する

その年の医療費から、医療費控除を計算します。

計算方法は、前述の「医療費控除の計算方法」でご確認ください。

医療費は領収書を揃えて電卓などで正確に計算するのがベストですが、目安ですので1,000円程度の誤差は問題ありません。

手順④:所得控除の合計額を確認する

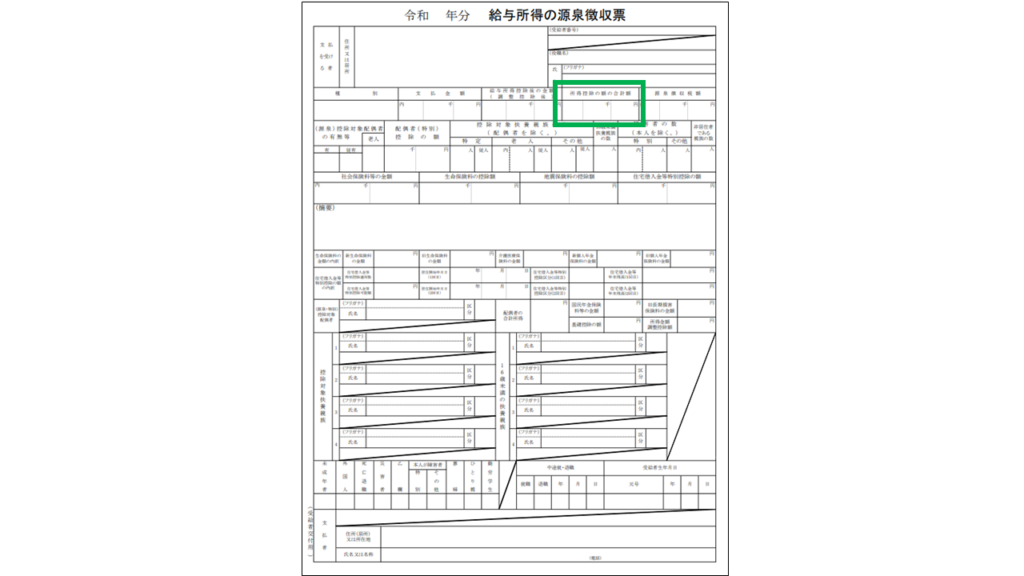

年末調整を受けた勤め先の源泉徴収票から「所得控除の額の合計額」を確認します。

【注意(再掲)】

・どこからも年末調整を受けていない、あるいは誤って2カ所以上で受けている場合、この手順では算定できません。

手順⑤:手順③と手順④を合計する

手順③の医療費控除の金額と、手順④の所得控除の額の合計額を合計します。

医療費控除 + 所得控除の額の合計額

手順⑥:総所得金額から手順⑤を差し引く

手順②の総所得金額から、手順④を差し引きます。

総所得金額等 - (医療費控除+所得控除の額の合計額)

手順⑦:所得税及び復興特別所得税を計算する

手順⑥の金額(A)を使い、下記の表の適用税率(B)・控除額(C)で所得税及び復興特別所得税を計算します。

【計算式】

(A)×(B)-(C)=所得税

所得税×102.1%=所得税及び復興特別所得税

| 手順⑥の金額(A) | 適用税率(B) | 控除額(C) |

| 195万円以下 | 5% | ‐ |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

手順⑧:源泉徴収税額の合計額を計算する

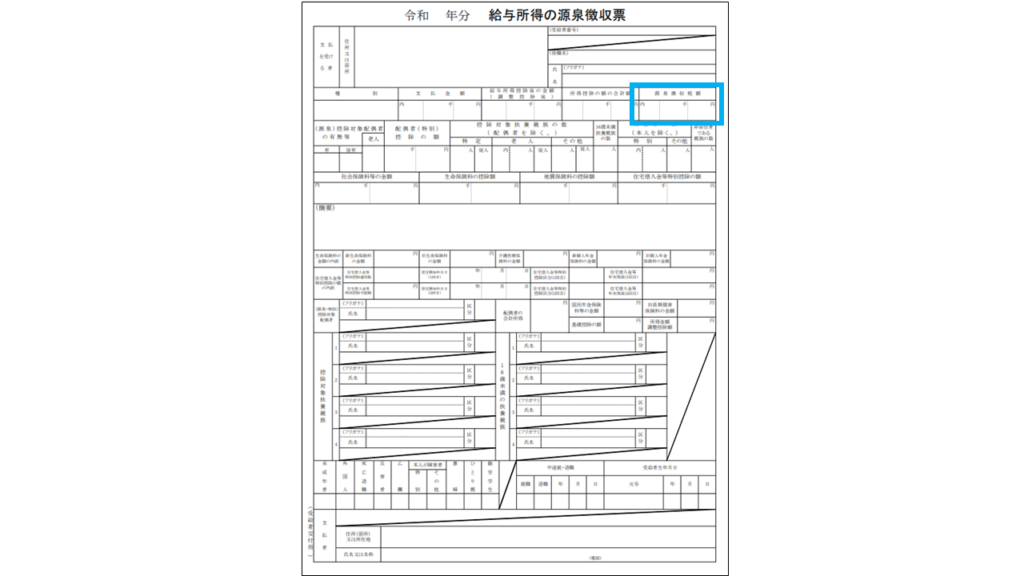

すべての源泉徴収票を確認し、「源泉徴収税額」を合計します。

手順⑨:手順⑧から手順⑦を差し引く

手順⑧の「源泉徴収税額」の合計から、手順⑦で計算した所得税及び復興特別所得税を差し引きます。

この額が、医療費控除で還付される金額の目安です。

【還付される税額の目安】

源泉徴収税額の合計 - 手順⑦の所得税及び復興特別所得税

住民税の還付について

医療費控除の確定申告をすることによって、医療費控除の確定申告をした年分の住民税も安くなります。

確定申告で還付されるのはとりあえず所得税及び復興特別所得税のみで、住民税は別の形で還付されます。

住民税が減額されるケース

住民税は、前年の所得から市区町村が計算して、6月から徴収がはじまります。

医療費控除の確定申告がそれに間に合えば、その住民税から「減額」という形で還元されます。

住民税が還付されるケース

医療費控除の確定申告(還付申告)の期限は5年間あります。

すでに住民税が徴収された後に医療費控除の確定申告をした場合は、市区町村から別途連絡があり、徴収され過ぎた住民税が還付されます。