小規模な事業者やフリーランスにとってのインボイス制度は、「インボイス登録をして自分が損をするか、登録せず相手に損をさせるか」の2択に気をとられがちです。

しかし、そもそもインボイス制度に登録する必要性がまったくない業種があります。

免税事業者を相手に「2択」で迫るインボイス制度

免税事業者がインボイス登録をしないままだと、課税事業者である取引相手の消費税の納税額が増えてしまう事態となります。

なぜなら、2023年10月1日以降、課税事業者が、その課税仕入れから消費税の仕入税額控除を適用するには、インボイス登録をした「適格請求書発行事業者」から交付された「適格請求書(インボイス)」の保存が必要になるからです。

そのため、こうした事業者と取引きをする免税事業者が、インボイス登録をして課税事業者となるのか、それとも免税事業者のままで取引相手に負担を任せるのか、この2つの選択肢のどちらに進むべきか注目が集まりました。

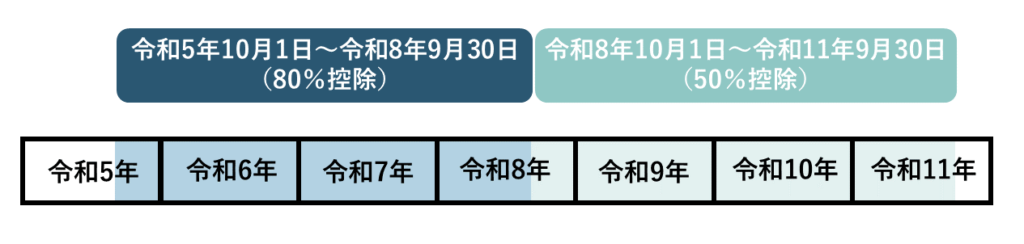

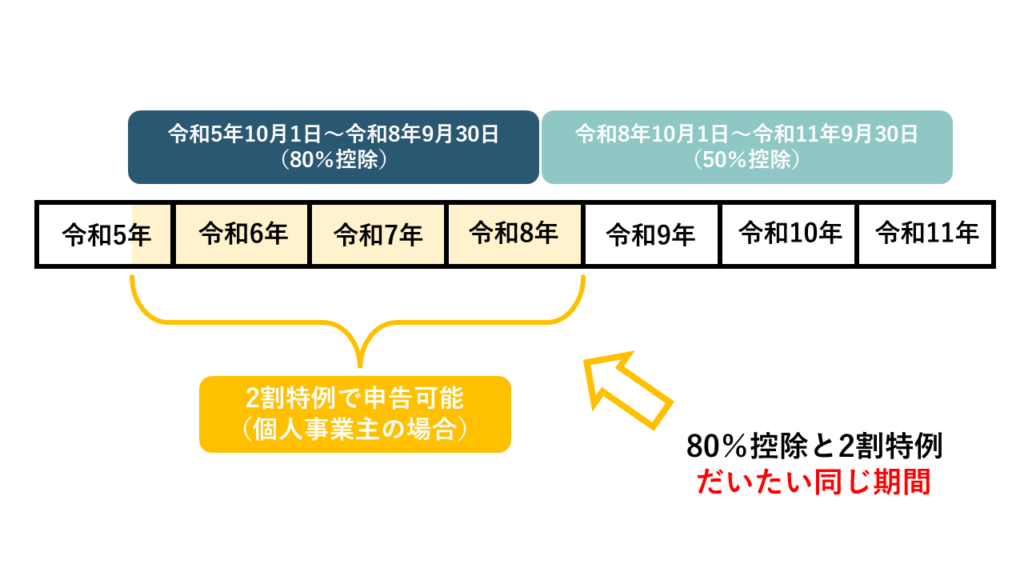

経過措置によって80%分は控除可能

この2つの選択を少し先延ばしにしてくれたのが、免税事業者からの課税仕入れに対する経過措置です。

インボイス制度開始後も、免税事業者からの仕入税額控除は直ちに0円とはならず、3年間は消費税相当額の80%分、その後さらに3年間は50%分を控除することができます。

免税事業者のままを選択することで取引相手に与えるダメージが、当面は想定の2割に抑えられることになります。

免税事業者にとっては「自分が課税事業者になればダメージは10になるところ、相手が負担すれば2で済む」と考えられるようになり、しばらくは免税事業者のままでいることを決断しやすくなりました。

2割特例でまさかの振り出しに

ところが、令和5年度税制改正において「2割特例」が打ち出されました。

「2割特例」は、免税事業者からインボイス登録を行った者に対し、売上税額の2割のみを負担すればよいとするものです。

一見すると免税事業者に優しい政策のようですが、これで免税事業者側のダメージも2になり、話は振り出しに戻ります。

免税事業者はまたしても、インボイス登録をして課税事業者となるのか、それとも免税事業者のままで取引相手に負担を任せるのかという2択に悩まされることになったのです。

ちなみに80%控除の経過措置の対象になるのは2023年10月1日~2026年9月30日までの取引きに限定されます。

これに対し、2割特例が使えるのは2023年10月1日~2026年9月30日の日の属する課税期間になります。

取引相手が80%控除を使える期間は、2割特例で消費税申告ができる期間とほぼ同じ期間に設定されており、このことも「選択肢は2つ」という罠に免税事業者がはまってしまう一因であると考えられます。

インボイス制度に登録しなくてよい業種・登録しなくてよい人とは

「自分が損をするか、相手に損をさせるか」の2択に気をとられがちですが、中には、そもそもインボイス制度に登録する必要性がまったくない業種があります。

つまり「インボイス登録をしなくても取引相手に迷惑がかからない場合」があるのです。

また、迷惑をかけていないわけではないのですが、取引先の判断によってインボイス登録をする必要がない人もいます。

これらに該当する場合は、インボイス登録をする必要ありません。

それでは、どのような業種や人であればインボイス登録をしなくてよいのかを見ていきましょう。

BtoC型の業種である場合

個人消費向けの商品やサービスを展開する、いわゆるBtoCビジネスである場合は、インボイス登録をする必要はありません。

請求先のお客さんがその商品やサービスを一般消費者として受ける場合、それは事業者が行う「課税仕入れ」にあたらず、その支払いから仕入税額を計上することもないからです。

相手が事業用に購入しているのかそれとも個人消費用に購入しているのかを完璧に見分けることは難しい業務も多いのですが、例えば、個人と契約する家庭教師、私生活・人生系の相談サービス、家事代行、日用品のハンドメイドクリエイターなどであれば、インボイス登録の必要はないと考えられます。

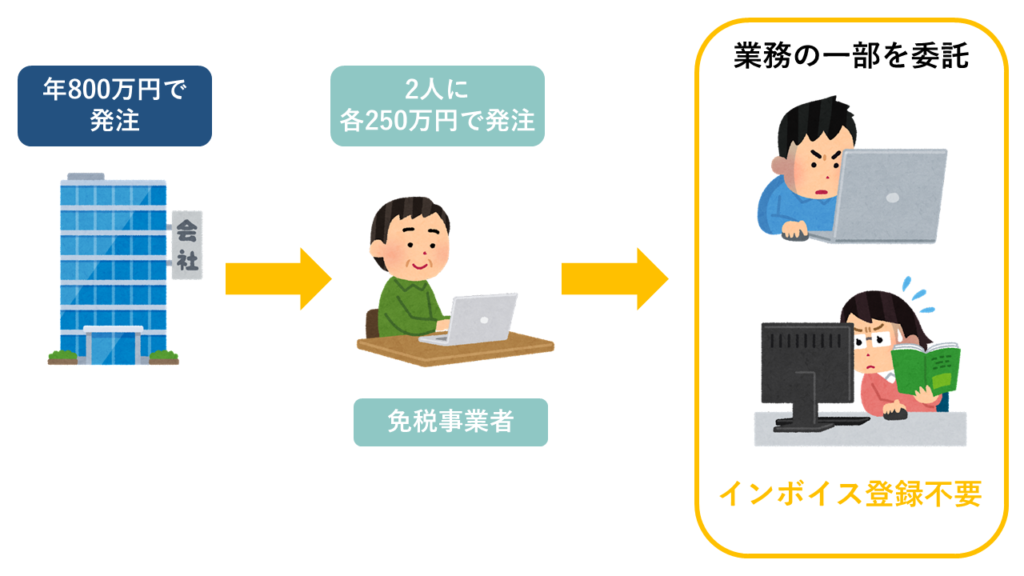

免税事業者同士で仕事をする場合

取引相手がすべて免税事業者である場合も、インボイス登録をする必要はありません。

例えば免税事業者であるフリーランスが受注した仕事を別のフリーランスに委託するようなケースでは、委託先のフリーランスにおいてインボイス登録をする必要はありません。

会社員などが副業でフリーランスをしていたり、子育て中の人がアルバイト感覚でフリーランスをしている場合、フリーランスとしての収入(課税売上高)はそれほど高くないため、免税事業者であることが多いです。

そうした副業者同士がクラウドソーシングなどを通じて出合い、上図のように、免税事業者とプロジェクトを分担する形態で仕事をすれば、インボイス登録をする必要はありません。

売上5,000万円以下の相手としか取引をしない場合

取引相手が課税事業者であっても「簡易課税制度」を選択している事業者である場合は、インボイス登録をする必要はありません。

簡易課税とは消費税の納税額を計算する方法の一つで、基準期間の課税売上高が5,000万円以下の事業者のみ選択できる方法になります。

基準期間とは、基本的に2期前の事業年度のことです。

簡易課税制度を選択している事業者は、仕入税額控除を売上税額の一定割合で計算します。

課税仕入れを実際にいくらしたかは、仕入税額控除の計算に関係ありません。

免税事業者から課税仕入れをしていても仕入税額控除の額は変わらないため、相手がインボイス登録をしようがしまいが関係ないのです。

インボイス不登録の承諾を得た場合

取引先にインボイス登録をしないことについて、あらかじめ承諾を得ている場合です。

取引先からインボイス登録をしなくて良いと言ってもらえた以上、インボイス登録は必要ありません。

ただし、しばらくは免税事業者からの仕入れの経過措置があるため真意はわからない部分があります。

インボイス後も取引を継続してもらえた場合

インボイス登録をしないまま取引先の出方を待ったところ、インボイス制度開始後も変わりなく取引を継続してもらえた場合です。

インボイス登録をしなくてよかったかどうかについては結果論ですが、「何もしない」を選択したことによって前項の「不登録の承諾」を黙示で獲得できたパターンになると言えます。

令和5年10月1日以降の取引では、相手はこちらがインボイス登録をしていないことは一目瞭然です。その上で取引を同じ条件で継続してくれる場合は、インボイス登録をする必要は(結果的に)なかったと言ってよいでしょう。

インボイス登録をしない場合の注意点

経過措置中は「区分記載請求書」を必ず発行すること

インボイス制度には、6年間の経過措置があります。

2023年10月1日~2026年9月30日までの3年間の取引については、インボイス登録をしていない者からの請求であっても、その請求額の消費税相当額の80%に仕入税額控除を適用することができます。

2026年10月1日~2029年9月30日までの3年間については50%です。

この経過措置を取引相手(買い手)が適用するには、こちら側(売り手)は従来からの「区分記載請求書」の要件を満たす請求書を発行する必要があります。

「区分記載請求書」には、下記の5項目を記載しなければなりません。

・作成者の氏名または名称

・取引年月日

・取引内容(軽減税率対象取引がある場合はその旨)

・税率ごとに合計した対価の額(税込み価格)

・取引相手の氏名または名称

経過措置終了後に取引を継続してもらえるかはわからないこと

相手からインボイス不登録の承諾を得ていることによってインボイス登録をしていないケースの場合、インボイス制度の経過措置が終了した後も取引を続けてもらえるかは、正直わかりません。

経過措置80%が終了する2026年9月ころには、もう一度インボイス登録の再検討をする必要があると考えられます。

まとめ

インボイス登録を必要としない5つの業種や人を解説しました。

BtoC型ビジネス、免税事業者同士の取引、簡易課税事業者(課税売上高5,000万円以下の事業者)としか取引をしないのであれば、今後もインボイス登録をする必要はありません。

ただし、インボイスに登録しないことの承諾をもらったパターンや、インボイス後も取引を継続してもらえたパターンであれば、経過措置終了前に、もう一度、インボイス登録を検討することに注意しておきましょう。