前回の記事では、年収1,000万円以下のフリーランスに向けてインボイス制度のしくみ、インボイス登録をしない場合の悪い影響、免税事業者がずるいと言われる理由など免税事業者のままでいることの影響を解説しました。

今回の記事では、引き続き年収1,000万円以下のフリーランスに向けて、インボイス登録をした場合に何が変わるのか、具体的にどのような義務が生じるかを解説します。

インボイス発行事業者としての義務と課税事業者としての義務が生じる

通常は「インボイス発行事業者=消費税の課税事業者」

免税事業者がインボイス登録をすると、インボイス発行事業者になると同時に消費税の課税事業者になります。

つまり、インボイス登録をすれば、インボイス発行事業者としての義務と消費税の課税事業者としての義務の両方を負います。

インボイス発行事業者である間は、課税事業者であることをやめることはできません。

したがってインボイス登録をすると、インボイス発行事業者としての義務と消費税の課税事業者としての義務の両方を負うことになります。

インボイス発行事業者をやめても「消費税の課税事業者」の場合がある

一方で、インボイス発行事業者をやめても、しばらくは課税事業者でいなければならないことがあります。

いわゆる「2年縛り」のルールです。

この場合、インボイス発行事業者の義務はなくなりますが課税事業者の義務は残ることになります。

これは、インボイス登録をやめたくなった場合に関係する話になります。

詳しくはこちらの記事で、2年縛りの対象にならないケースとともに解説しています。

フリーランスがインボイス登録をすると変わること

免税事業者であるフリーランスがインボイス登録をすると、それまでになかった7つの義務が生じます。

適格請求書の交付義務が生じる

インボイス登録によって適格請求書発行事業者になると、売上先からの要請に応じて適格請求書(インボイス)を交付する義務が生じます。

適格請求書とは、一定の記載要件を満たす請求書、納品書、領収書、レシート等の書類のことです。

適格請求書には、次の1~6の事項を記載しなければなりません。

1:発行者の氏名または名称と、その登録番号

2:取引年月日

3:取引内容(軽減税率の対象であればその旨)

4:税抜き価額または税込み価額を税率ごとに区分して合計した金額と、その適用税率

5:税率ごとに区分した消費税額

6:交付相手の氏名または名称

上記5の消費税額の計算は、個別の商品・サービスの単価ごとには計算せずその取引きの合計額で行います。

その際に1円未満の端数がある場合、その端数処理は①切り上げ・②切り捨て・③四捨五入のいずれでも構わないとされています。

国税庁によると、適格請求書に記載する取引がすべて10%対象の取引であれば、8%対象が0円である旨の記載は必要ありません。

税率ごとに区分した合計額(上記4)や消費税額(上記5)として「8%対象 0円」のような記載が必要ないということです。

もちろん記載しても構いません。(記載したほうが丁寧だと思います)

小売業、飲食業、写真業、旅行業、タクシー業、駐車場業、その他不特定多数のお客さんに商品やサービスを提供する事業は、適格請求書の代わりに適格簡易請求書(通称、簡易インボイス)の交付でも良いこととされています。

イメージは、目の前でレジスターから出力される“レシート”です。

簡易インボイスの場合、交付相手の氏名を記載しないで良い点が特徴となります。

1:発行者の氏名または名称と、その登録番号

2:取引年月日

3:取引内容(軽減税率の対象であればその旨)

4:税抜き価額または税込み価額を税率ごとに区分して合計した金額

5:税率ごとに区分した消費税額または適用税率(両方を記載してもOK)

簡易インボイスの場合、上記5のとおり「適用税率」を記載すれば「税率ごとに区分した消費税額」の記載は要らないことになっています。

ところがこのルールを適用して「税率ごとに区分した消費税額」を省略すると、消費税の売上税額の計算に「積上げ計算」を選択できなくなるという謎のトラップが発動します。

積上げ計算は、少額な商品やサービスを大量に販売する場合、消費税の端数処理を切り捨てて処理にすることにより、若干の納税額を抑える効果があるとして知られています。(※)

簡易インボイスの記載事項は、レジや自動精算機など各機械のメーカーにお任せという場合も多いと思うのですが、設定可能なのであれば「税率ごとに区分した消費税額」も出力しておくと選択肢を広げることができます。

(※)売上税額に「積上げ計算」を選ぶと、仕入税額にも「積上げ計算」を選ばなければならなくなります。

インボイス制度の経過措置として設けられた「少額特例」(※)の対象となる請求書であったとしても、交付義務そのものは免除の対象ではありませんので、相手から特に断りがなければ適格請求書(インボイス)を発行するようにしましょう。

(※)税込み1万円未満の取引であれば、インボイス保存なしで仕入税額控除を受けられる特例

インボイスに間違いがある時は修正義務がある

適格請求書や適格簡易請求書の記載事項に誤りがあった場合、相手に修正したインボイスを交付しなければなりません。

修正の対応にもたついていると、相手がもう一つの仕入税額控除の方法として認められている方法(※)で動いてしまう可能性があり、フリーランス側が申し訳なさを感じる結果になることもあります。

なるべく迅速に対応することがベターです。

(※)相手が仕入明細書等を作成し、売り手に確認をとってインボイスの代わりにする方法

インボイスの保存が必要になる

消費税の計算は、売上税額から仕入税額を控除して納税額を計算する「本則課税」が原則です。

この本則課税において、仕入税額を売上税額から控除するためには、インボイス発行事業者である課税仕入れ先(経費などの支払い先)が交付する適格請求書や適格簡易請求書の保存が必要になります。

下記の場合は、インボイス保存なしで仕入税額控除を適用できます。

・インボイスの発行が困難とされる一部の特別な取引(例:3万円未満の公共交通機関の運賃など)にあたる場合

・少額特例の対象となる取引(税込み1万円未満の取引)にあたる場合

「インボイス保存なし」で良いというのは、保存する書類が適格請求書の記載事項の要件を完全に満たしていなくても仕入税額控除の対象として構わないという意味です。(書類を捨てても良いのではありません)

さらに「少額特例」については、相手がインボイス発行事業者以外であっても仕入税額控除の対象になります。そのため、インボイス登録番号のない相手からの課税仕入れでも、税込み1万円であればインボイス発行事業者と同様に処理をすることが可能です。

ただし、少額特例は令和11年9月30日までの取引がリミットになります。

インボイス開始初期の事務負担軽減のために創設された経過措置に過ぎず、それを過ぎたらいよいよ数百円の取引にもインボイス保存が必要になってしまいます。

本則課税ではなく、2割特例や簡易課税によって消費税の納税額を計算する場合、インボイス保存は取引内容に関わらず義務ではなくなります。

2割特例や簡易課税はいずれも、売上税額のうち一定の割合を仕入税額とみなす方法で消費税の納税額を計算します。

仮に免税事業者にしか経費を支払っていなくても、売上税額の一定割合を仕入税額控除とすることができます。

本則課税のようにインボイス発行事業者に実際に支払った消費税額を計算に必要ないため、インボイスがなくても仕入税額控除を受けることができます。

ここでも「インボイス保存なし」で良いというのは、保存する書類が適格請求書の記載事項の要件を満たしていなくてもいいし、書類の発行元がインボイス発行事業者でなくてもいいという意味です。

受け取った取引関係書類は、所得税法による5年~7年の保存ルールが別途ありますから、書類保存は今までどおり続ける必要があります。

帳簿にも一定事項の記載が必要になる

現在、確定申告のために仕訳帳などの帳簿を付けていると思いますが、消費税の課税事業者になるとその帳簿にも一定事項の記載が求められます。

1:取引相手の相手方の氏名または名称

2:取引年月日

3:取引内容(軽減税率の対象であればその旨)

4:支払対価の額

上記3は、軽減税率の適用対象を示す記号を決めて「※」や「☆」などを記載したり、軽減税率の税率区分を使用して税率や税率コードを記載する方法もあります。

これ以外は、通常の記帳でいつも入力している内容だと思います。

例外的に上記1~4に追加して記載しなければならない事項もあります。

前項のインボイス保存なしで仕入税額を計算できるケースの「インボイスの発行が困難とされる一部の特別な取引」については対象取引であることがわかるよう、帳簿に追加で記載しなければならない事項があります。(例:「3万円未満の鉄道料金」など)

また、免税事業者などインボイス発行事業者以外からの課税仕入れに「80%控除」などの経過措置(※)を適用する場合は、「80%控除対象」などの記載をします。

国税庁は他にも「免税事業者からの仕入れ」や「※」や「☆」の使用も例示しています。

しかし「免税事業者からの仕入れ」だと「相手が免税事業者ではないインボイス発行事業者以外の者(課税事業者だがインボイス登録しない者)ならどうするんだ」のような余計な疑問が生まれますし、「※」や「☆」は軽減税率で使うものと被らないように注意する必要もあります。

免税事業者などからの課税仕入れの経過措置は6年で終了する措置です。後から帳簿を見返して当時どのように処理したかがわかることが大切ですから、シンプルに「80%控除対象」や「50%控除対象」が良いように思えます。

(※)免税事業者などからの課税仕入れの経過措置:令和5年10月1日~令和8年9月30日までは仕入税額相当額の80%を控除可、令和8年10月1日~令和11年9月30日までは仕入税額相当額の50%を控除可とする経過措置になります。

消費税の経理が必要になる

消費税の課税事業者になると、期中や決算時に独特の経理をしなければなりません。

その際、税込み経理方式か税抜き経理方式のどちらかを選択して経理をします。

税込み経理方式は売上や経費に消費税額が含まれてしまうため、税抜き経理方式のほうが期中でも利益を把握しやすいというメリットがあります。

期中の処理は、次のようになります。仕訳自体の見た目だけなら免税事業者と変わりません。(例:消耗品の現金購入と売上の現金受取)

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品費 | 11,000 | 現金 | 11,000 |

| 現金 | 55,000 | 売上 | 55,000 |

決算時は、次のように仕訳をします。(例:納税額30万円)

| 借方 | 金額 | 貸方 | 金額 |

| 租税公課 | 30万円 | 未払消費税等 | 30万円 |

期中から仕訳自体の見た目も変わってきます。(例:消耗品の現金購入と売上の現金受取)

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品費 | 10,000 | 現金 | 11,000 |

| 仮払消費税等 | 1,000 | ‐ | ‐ |

| 現金 | 55,000 | 売上 | 50,000 |

| ‐ | ‐ | 仮受消費税等 | 5,000 |

決算時は、期中に積み重なった仮払・仮受消費税等を相殺しつつ納税額を計上します。(例:納税額30万円)

| 借方 | 金額 | 貸方 | 金額 |

| 仮受消費税等 | 50万円 | 仮払消費税等 | 20万円 |

| ‐ | ‐ | 未払消費税等 | 30万円 |

このときの30万円は仮払・仮受消費税等の差額ではなく、消費税の納税額を別途計算して計上したものになります。

実際には、消費税の納税額の計算過程で起こる端数処理などの関係で、仮払・仮受消費税等との差額と一致せず、数十円~数百円程度の誤差が生じます。それらは雑損失・雑収入で処理します。

なお、税抜き経理方式において経過措置による80%控除をするとき、消耗品11,000円は下記のような仕訳をすることになっています。

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品費 | 10,200 | 現金 | 11,000 |

| 仮払消費税等 | 800 | ‐ | ‐ |

消費税の経理の最難関ポイントは、消費税の課税区分の選択にあります。

仕訳を入力する度に正しく選択しなければならず、課税事業者になった初年度がもっとも大変です。

本則課税の場合、まず売上と仕入のそれぞれに課税・非課税・不課税・輸出入の区分があって、さらにこれらにそれぞれの対価の返還があって、非課税売上があるときは課税売上のためだけの仕入かそれとも課税売上と非課税売上に共通する仕入かの区別があって…と、会計ソフトにはすさまじい数の区分が用意されています。

簡易課税を選択すれば、ここまで細かい区分にならないため処理しやすくなります。

消費税の申告をしなければならない

課税事業者になると、自ら納税額を計算して税務署に申告する義務が生じます。

所得税の確定申告期限は例年3月15日ですが、消費税の申告期限は3月31日です。

申告期限は消費税のほうが後になりますが、実務的には消費税の申告書から手をつけることになります。

消費税の納税額が確定しなければ前項の決算時の仕訳ができず、当期の事業所得が確定しないからです。

先に消費税の納税額を計算するツールとして消費税の申告書を完成させてしまったほうがスムーズに確定申告を始められます。

消費税の申告書は、所得税の確定申告と同じく国税庁の確定申告書等作成コーナーで無料で作成することができます。

消費税の納税義務が生じる

課税事業者になると、消費税申告書で申告した額を納税しなければなりません。

納税することによって、免税事業者だったフリーランスの時よりも手取りが減少します。

消費税の納期限は申告期限と同じですが、振替納税を利用することによって、所得税と同じく消費税も4月中旬~下旬ころに指定口座から引き落としてもらうことができます。

フリーランスにとって負担の少ないインボイス制度への対応方法

2割特例や簡易課税を活用する

消費税の経理や申告をなるべく簡単にしたい場合は、本則課税(消費税の納税額を「売上税額−仕入税額」で計算する方法)よりも、2割特例や簡易課税が向いています。

「2割特例」とは、消費税の納税額を「売上税額−売上税額×80%」で計算できる特例で、令和5年分~令和8年分までの計4回分の申告のうち、一定要件を満たす年に適用することができます。

年収1,000万円以下のフリーランスであれば、基本的には4回分すべてに2割特例を適用することが可能です。

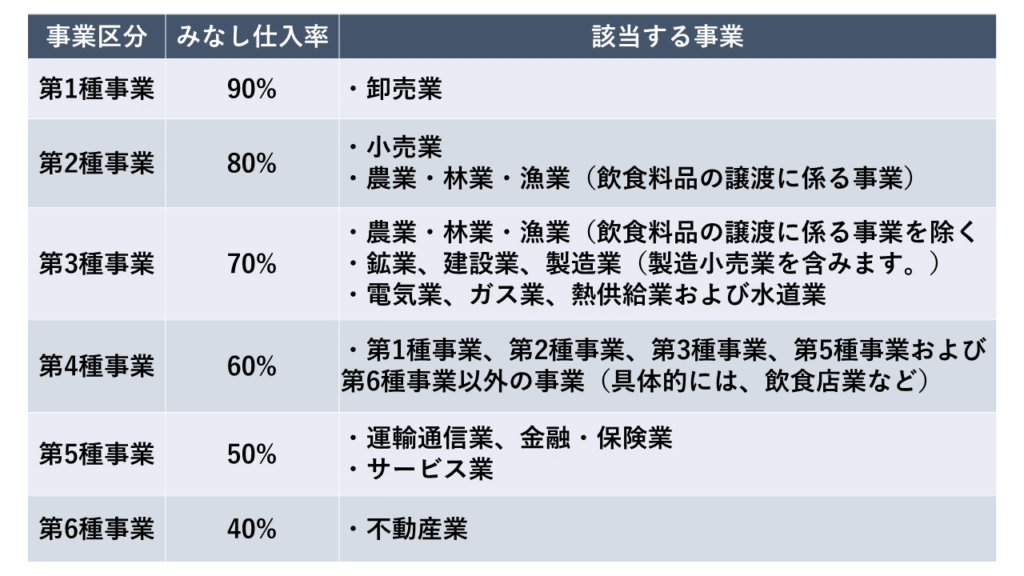

「簡易課税」は、消費税の納税額を「売上税額−売上税額×40%~90%のみなし仕入れ率」で計算する方法です。

簡易課税に期限はありませんが、選択するには届け出が必要です。

(※)2つ以上の事業に該当する場合は、一定の方法でみなし仕入れ率を調整します。

2割特例と簡易課税は、経費などの課税仕入れから消費税を計算しないため、消費税の課税区分が本則課税ほど複雑ではありません。

また、仕入税額控除の適用にインボイスの保存要件がないことも、記載事項の確認や登録番号の有効性の確認といった作業などが無い分、事務負担の軽減になります。

実際に支払った経費から仕入税額を計算する本則課税よりも、2割特例や簡易課税のほうが仕入税額を多く計上できる場合が多く、納税額を少額にできることが多いです。

なお、2割特例の仕入税額控除は「売上税額×80%」で、簡易課税は「売上税額×40%~90%」です。

したがって、みなし仕入れ率80%超の事業区分(90%の卸売業)であれば簡易課税のほうが2割特例よりお得に申告できます。

フリーランスの業務は第5種事業(50%)にあたるものが多いと思いますので、2割特例が使えるうちは2割特例を使い、令和8年分が終了したり、基準期間の課税売上高が1,000万円を超えたりしたことによって2割特例が使えなくなったときは、簡易課税を選択する方法がよいでしょう。

2割特例を適用するにあたって事前の手続きは必要なく、消費税の申告時に2割特例を適用する旨を申告書に記載すればよいとされています。(記載欄があります)

これに対して簡易課税を適用する場合は、原則として簡易課税を適用する課税期間がはじまる前に税務署に「簡易課税制度選択届出書」を提出しなければなりません。

しかし、2割特例を適用していたフリーランスであれば、2割特例を適用していた翌年中に届出書を適用することで、2割特例の翌年からスムーズに簡易課税に移行できる特例があります。

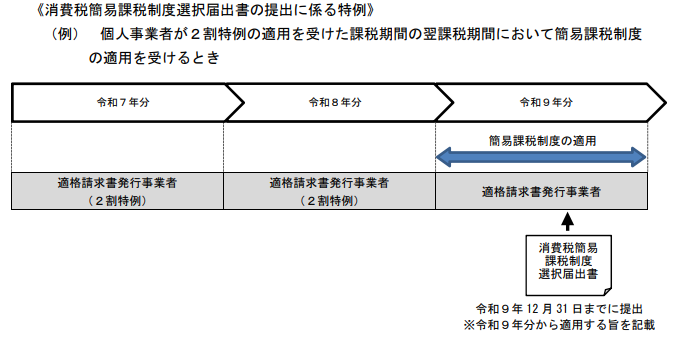

次の図は、令和8年分まで2割特例で消費税申告をした場合の例です。

令和9年分から簡易課税を選択するには、特例によって令和9年12月31日までに届出書を提出すれば良いことになっています。

(画像出典)国税庁HP:インボイスQ&A問114

初年度は消費税の経理・申告を相談する

簡易課税を選択しても、消費税の経理における課税区分の選択は慣れるまで大変です。

自信がない場合、初年度は、管轄の税務署の記帳指導、商工会や商工会議所の記帳・税務相談など、地域の相談窓口を活用すると検討するとよいでしょう。

もちろん税理士に依頼してお任せし、事業に集中する時間と安心感を買う選択もありです。