インボイス制度が売上1,000万円以下の免税事業者であるフリーランスに与える影響を、会計事務所に勤めていたフリーランスが解説します。

フリーランスが知っておくべきインボイス制度【前編:消費税のしくみ編】

インボイス制度がフリーランスに与える影響を知るには、消費税の納税義務者(課税事業者)と呼ばれる人たちがどのような義務を負うのか、そしてそれにはどうしたら該当するのかといったしくみを知ることが欠かせません。

この記事では、免税事業者であるフリーランス向けにポイントをまとめて、①消費税の納税義務の判定、②納税額の計算方法、③消費税の納税のしくみについて解説します。

①:消費税の納税義務の判定

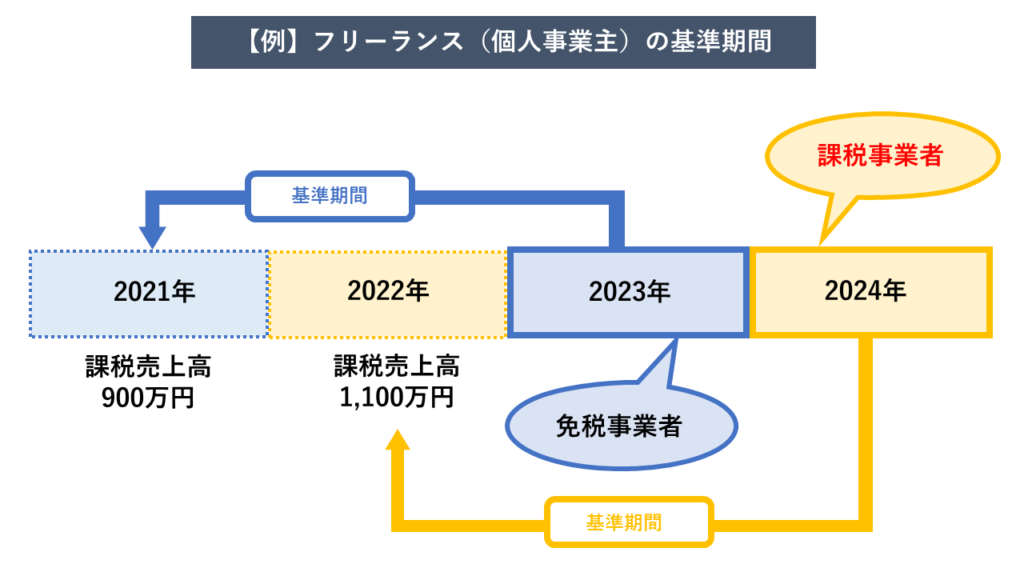

法人や個人事業主に、基準期間において1,000万円を超える課税売上高があると、事業でお客さんから受け取った消費税から計算した額を税務署に申告して納める義務が生じます。

基準期間とは、2期前の課税期間のことです。

課税期間とは、基本的に事業年度と同じ期間のことをいいます。

個人事業主の基準期間であれば、2年前の1月1日~12月31日になります。

例:令和6年(2024年)の基準期間

→令和4年(2022年)1月1日~12月31日

個人の2022年中の課税売上高が1,000万円を超えていれば、2024年には消費税の納税義務が発生して、その年は「消費税の課税事業者」になります。

逆に1,000万円以下なら、2024年は「免税事業者」であり消費税を納める義務は発生しません。

つまり消費税の納税義務があるかどうかは、毎年判定が必要になるのです。

つまり、毎年の売上高が1,000万円以下であれば免税事業者であり続けることになります。

一応、この例外となるケースも下記に紹介しますが、特殊な状況ですので気にしなくて良い方がほとんどです。

納税義務が発生するほとんどのケースが、基準期間の課税売上高が1,000万円を超える場合なのですが、他にも納税義務が発生する条件がないわけではありません。

例えば、前年の前半6か月(前年1月1日~6月30日)で課税売上が1,000万円を超え、かつ給与やボーナスの合計支払い額も1,000万円を超えるような状況があれば、基準期間の売上高が少なくても納税義務が発生します。

他には、相続等で課税事業者の事業を引き継ぐことになったときや、事業を法人化をするときなどに特殊な判定がありますので、その時に思い出せばよいでしょう。

課税売上高とは、消費税がかかる取引から発生する売上高を意味します。

確定申告における事業所得の収入と同じであるケースが多いです。

ただし、非課税や不課税になるものは課税売上高の対象外です。

また、常に事業所得だけが課税売上高の対象であるわけではありません。

例えば、事業用の資産(例:事業用として資産計上している車など)を売却したときの売却収入は事業所得ではなく譲渡所得の対象になりますが、これも事業で生じた収入ですので課税売上高にカウントされます。

売上高が1,000万円を少し下回るくらいの規模で推移しているフリーランスの場合、事業所得以外の収入が発生した年は、その内容(特に譲渡所得、雑所得の内容)に注意して判定しなければならないと考えておきましょう。

②:納税額の計算方法

課税事業者になった場合、毎年の消費税の納税額を計算し、それを申告・納税しなければなりません。

計算方法は2つあるのですが、インボイス制度で問題となるのは、原則的な計算方法である「一般課税」です。

「一般課税」では、その年の売上税額から仕入税額を控除した額が、その年の消費税の納税額になります。

これを、わかりやすい例で確認してみましょう。

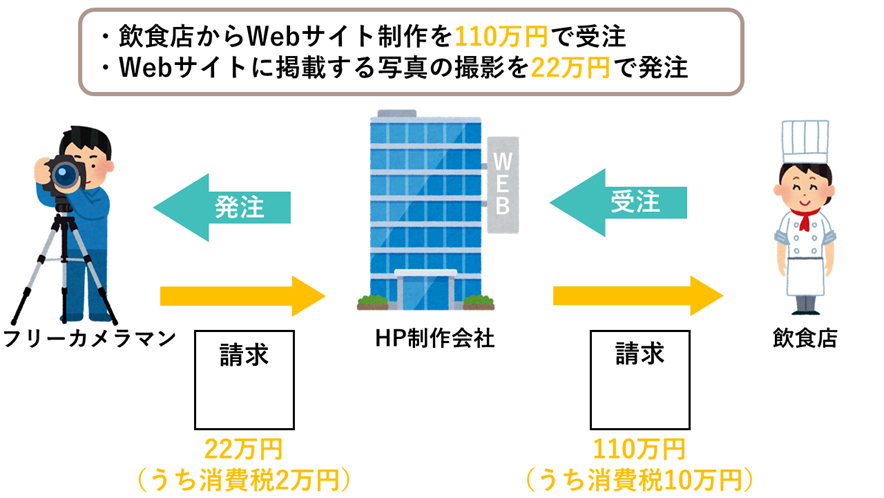

例えば、課税事業者であるホームページの制作会社が、飲食店から110万円(うち消費税10万円)で、新しく出店するレストランのWebサイト制作を受注したとします。

その後、同社の制作会議において、レストランの内装や看板メニューの写真をWebサイトに掲載することになったため、制作会社からフリーランスであるカメラマンに、その撮影を22万円(うち消費税2万円)で依頼したとします。

この例では撮影の依頼としましたが、フリーカメラマンについては、ライター、デザイナー、イラストレーター、映像クリエイター、エンジニアなどご自身の職業に置き換えてみていただければと思います。

仮にこの取引のみを納税額の計算対象とした場合、制作会社が納税する消費税は、売上税額10万円(飲食店から受け取った消費税)から、仕入税額2万円(フリーカメラマンに支払った消費税)を控除した8万円になります。

・売上税額:110万円×10/110=10万円

・仕入税額:22万円×10/110=2万円

・納税額 :10万円-2万円=8万円

仕入れという言葉は一般的に、物販業者が在庫を仕入れたり、飲食業や製造業が材料を仕入れたりする時などに使われることが多いと思いますが、消費税の場合は「消費税のかかる取引きのうち、自分が支払ったもの」がすべて仕入れ(課税仕入れ)になります。

例えば、カメラマンは、カメラ機材など撮影に必要な道具だけでなく出張にかかった交通費や事務所の水道光熱費なども課税仕入れになります。

なお、下記のように消費税のかからない支払いの場合、課税仕入れにはなりません。

【例】従業員の給与や社会保険料、固定資産税などの税金、収入印紙代、借入金の利息、行政機関に支払う手数料 など

③:消費税の納税のしくみ

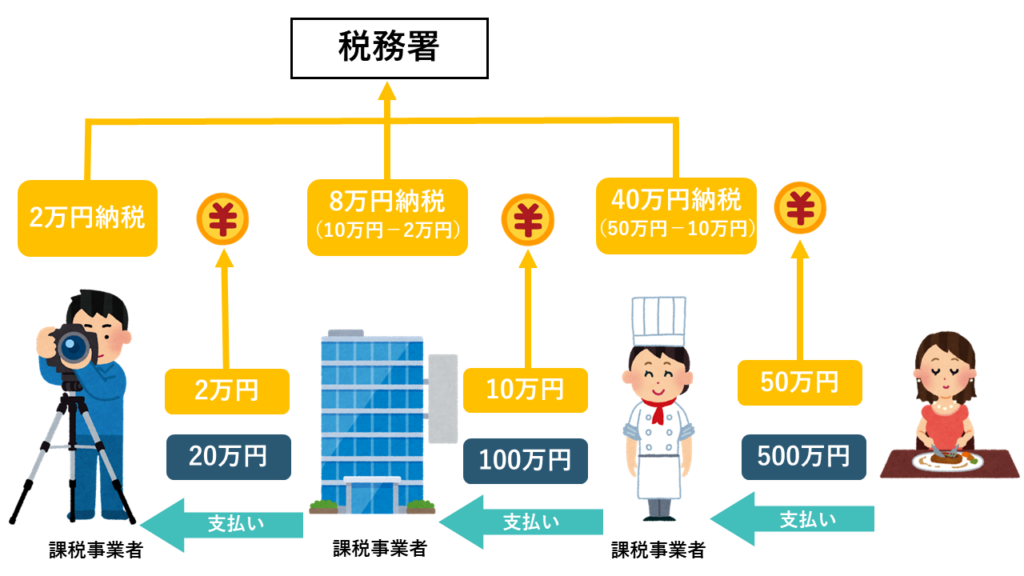

消費税は、商品やサービスの流通過程にある各事業者が、次の事業者から支払われた消費税を納税するしくみです。

そして各事業者の納税額からは、前の事業者に支払った仕入税額を控除することによって、最終的にその商品やサービスに消費する一般消費者が負担した消費税と、各事業者がそれぞれ納税した額が等しくなります。

先ほどの取引きの消費者を、レストランのお客さんとします。

仮にレストランによる課税売上高が550万円(うち消費税50万円)であり、飲食店、制作会社、フリーランスの全員が課税事業者であるとするとします。

すると理論上は、レストランのお客さんが支払った税額50万円と、各事業者によって税務署に納税される税額が等しくなります。

各事業者に納税額が発生するのは、事業者が自社の商品やサービスの価格を決める際、仕入価格に付加価値を乗せて販売するからです。

付加価値を次の事業者への販売価格として転嫁する経済活動のしくみによって「売上税額>仕入税額」となり、各事業者に消費税の納税額が発生します。

(※)図について、本来は各事業者がそれぞれ網の目のように他の相手と取引をしているはずですが、わかりやすさを重視して取引をシンプルにしています。

・消費税は、消費者が負担した税を、取引きの過程にある各課税事業者が納税するしくみ

・各事業者が納税する消費税は、支払った消費税(仕入税額)を受け取った消費税(売上税額)から控除して計算することが原則

・課税売上高が例年1,000万円以下のフリーランスは消費税を納税しなくてよい

フリーランスが知っておくべきインボイス制度【後編:インボイス制度編】

ここからは、インボイス制度によって具体的に何が変わるのかを解説します。

インボイス制度がはじまる前の仕入税額控除のしくみ

ここまでのとおり、税務署に納税される消費税は、消費者が負担した消費税を取引きの過程にある各課税事業者が納税するしくみになっています。

先ほどの例では、飲食店、制作会社、フリーランスの全員が課税事業者であるとし、飲食店のお客さんが支払った50万円を、各事業者がそれぞれ納税するしくみを見てきました。

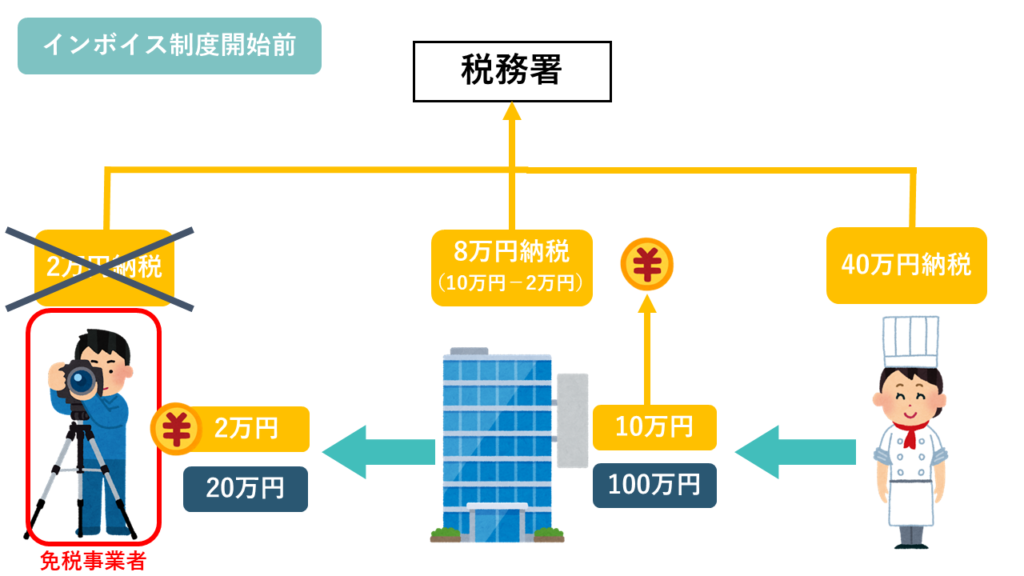

しかし、フリーランスが免税事業者である場合、インボイス制度が始まる前の制度では、税務署に納められる消費税額は50万円ではなく48万円に減少します。

納税額が減少する理由は、免税事業者に消費税を納める義務がないからです。

重要なのは、フリーランスの納税額ではなく、制作会社の納税額です。

インボイス制度が始まる前の制度では、免税事業者に支払った消費税であっても課税事業者は仕入税額として控除することが認められていました。

そのため、制作会社の納税額は、支払先のフリーランスが免税事業者だったとしても8万円(10万円-2万円)なのです。

インボイス制度がはじまった後の仕入税額控除のしくみ

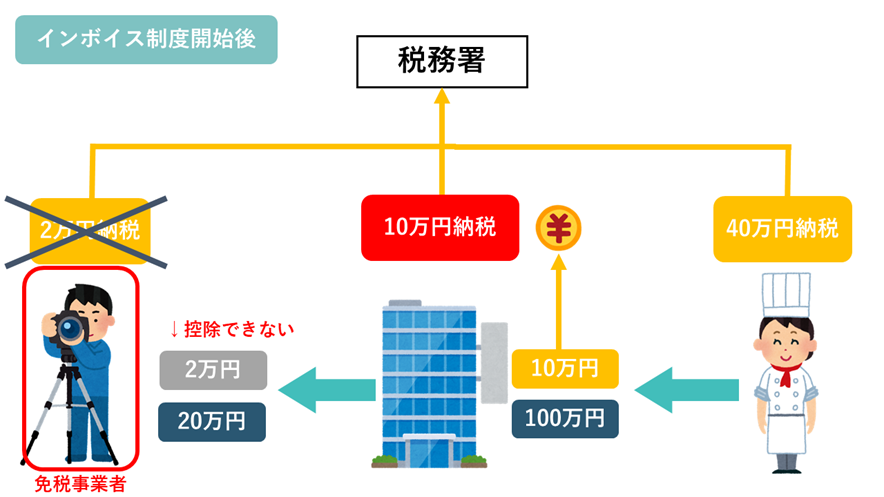

令和5年(2023年)10月1日にインボイス制度が開始されてからは、免税事業者に支払った「仕入税額」を、課税事業者の「売上税額」から控除することができなくなりました。

その結果、免税事業者と取引きをした課税事業者の納税額が下記のように変わります。

では、一体これがどのような事態に発展するでしょうか。

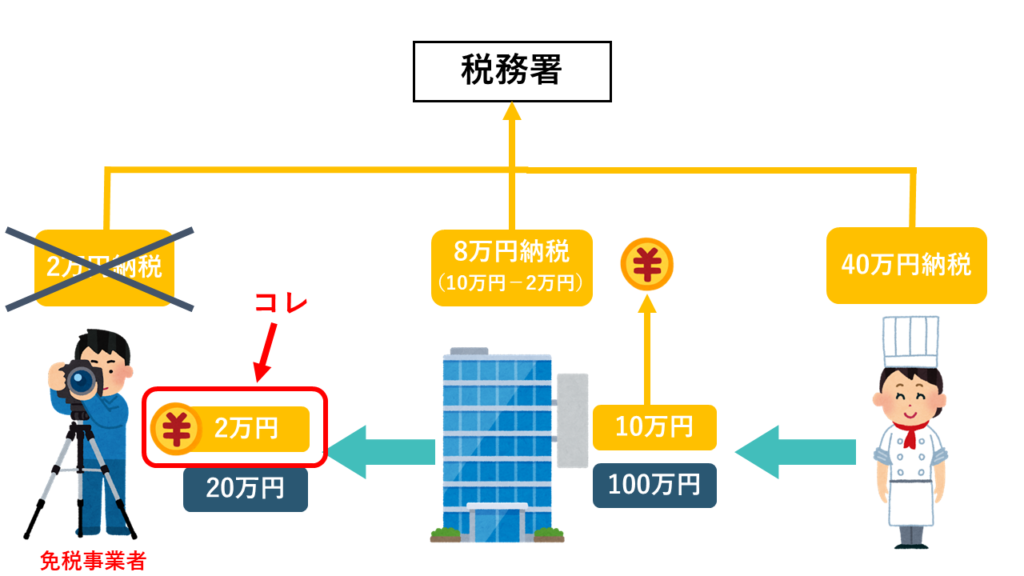

例えば、2人のフリーランスがいて、制作会社がそれぞれに22万円で発注をした場合で考えてみましょう。

このフリーランスのうち、一人が課税事業者、もう一人が免税事業者であるとします。

まず、課税事業者であるフリーランスに支払った場合、売上税額から2万円を控除できるため、その取引は、制作会社にとって実質20万円と捉えることができます。

これは、インボイス制度開始前と同じことなので、制作会社にとっては特に損も得もしていないという感覚になります。

ところが、免税事業者であるフリーランスに22万円を支払った場合は売上税額から税額を控除できません。

そのため、発注者の納税額が、仕入税額相当分の2万円分だけ増えてしまうことになります。

したがって、制作会社から見れば、課税事業者と取引きをすれば実質20万円、免税事業者と取引きをすればそのまま22万円となるのです。

同じレベルのフリーランスなら、どちらに対価を支払いたいかというと負担が少なくなる課税事業者が選ばれるのではないかという話になるのです。

実際のところ、課税事業者への支払いと免税事業者への支払いでは法人税の損金に算入される金額が変わるため、黒字企業が税負担をトータルで考えると、その差額は2万円よりは小さくなるといえます。

とは言え、免税事業者にたくさん外注している企業では無視できない金額になってきます。

「インボイス登録」で免税事業者を見分けられるように

課税事業者である発注者には、取引相手であるフリーランスが仕入税額を控除できる相手かどうかを見分ける手段が必要です。

そこで法律のしくみとして、次の3点が整備されました。

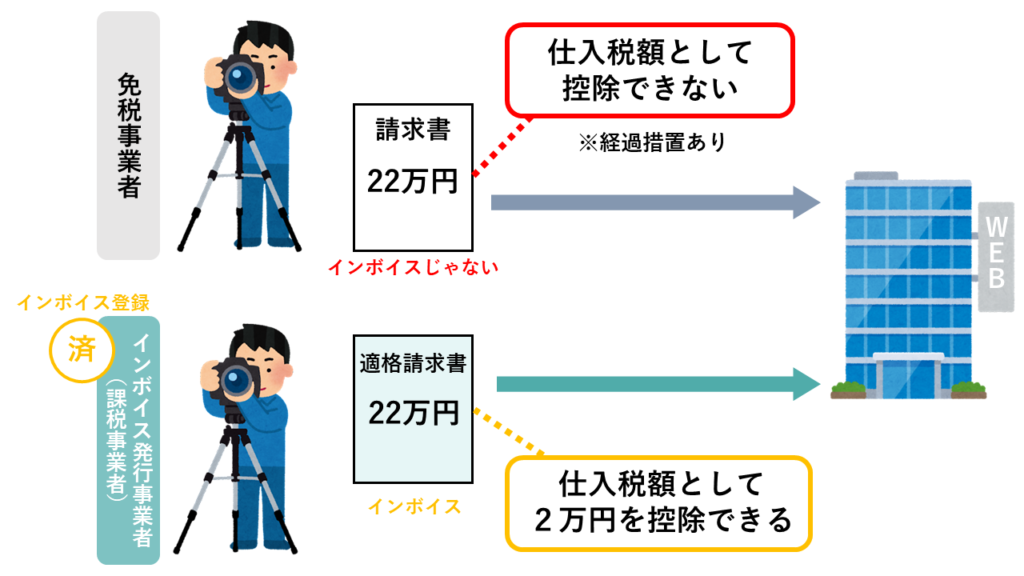

・①:インボイス制度の開始後、課税事業者が仕入税額を控除するには、その取引にかかる「適格請求書(通称、インボイス)」を保存しなければならない

・②:適格請求書を発行できるのは「適格請求書発行事業者(以下、インボイス発行事業者)」のみとする

・③:インボイス発行事業者になるには、インボイス発行事業者の登録をしなければならず、登録できるのは課税事業者のみとする(インボイス発行事業者=課税事業者)

つまり、フリーランスの発行する請求書が適格請求書(インボイス)であれば、発注者はその請求書に基づいて支払った対価に含まれる仕入税額を控除できるのです。

適格請求書にはインボイス登録者にだけ付与される登録番号を記載することになっており、課税事業者は請求書を見ればインボイス登録をしているかどうかがわかります。

また、登録番号から事業者を検索できる国税庁のシステムがあるため、課税事業者はこのシステムにおいて登録が事実かどうかを確認できるようになっています。

なお、このシステムには「身バレ」を心配する声もあります。こちらの記事で解説しています。

免税事業者がずるいと言われてしまう理由

免税事業者は消費税をピンハネ・着服している?

免税事業者であるフリーランスに支払われた消費税は、税務署に納税されず、免税事業者のものとなります。

消費者や他の課税事業者から見ると免税事業者は消費税を納めておらず、まるで税金をピンハネ・着服しているように見えるのです。

消費税のよくある説明に「消費税は消費者が負担者で、事業者は消費者から『預かった消費税』を納めているんだ」というものがあります。

もし消費税が消費者から「預かった税」であるとするなら、このフリーランスは、本来は自分のものしてはいけない「預かり金」(上記の2万円)を自分のものにしている話になってしまい、ピンハネ・着服の感がさらに強まります。

消費税は預かり金ではなかった

ところが、平成2年(1990年)3月26日の東京地裁判決において、事業者が取引相手から受け取った消費税分の金額はあくまで商品やサービスの対価の一部なのでそれを過不足なく納める義務はないと示されています。

消費税は預かり金ではなく、事業者(免税事業者や簡易課税事業者)の手元に残ったとしても良いとした判例があるのです。

ピンハネや着服の意味合いが「消費税をもらうのは法的におかしい」という指摘であるのなら、それは事実ではないことになります。

しかし、着服やピンハネという言葉は法ではどうにもできない悪習を批判する時にも使われます。その意味合いなら間違いではありません。

一般課税である課税事業者は、企業に必要な資金の1.1倍を取引先や消費者に転嫁しなければなりません。

ここでいう必要な資金には、課税仕入れにならない給与やボーナス、法定福利費(社会保険料など)といった人件費も含まれます。そのため控除できる仕入税額は、売上税額の割に少ないのです。

そのような時に、「免税事業者は消費税を請求してそれを総取りしているんだ」と聞かされれば、まるで課税事業者に便乗して必要な対価に10%を上乗せし、法をすり抜けて税を受け取っているように聞こえてしまうこともあるでしょう。

ただし、免税事業者は経費にかかる消費税は負担しなければなりませんので、消費税を総取りできるわけではありません。

また、フリーランスの価格競争もなかなか厳しく、ほとんどの方は厳しく価格を決定した上で、それを10:100に分けて消費税を区分しているだけだと思います。取引相手が経理をしやすいと思っている場合もあるでしょう。

フリーランスを活用してくれる企業やご自身と契約してくれているお客さんなら、これらの事情を理解してくれているはずです。

インボイス制度がフリーランスに与える影響

フリーランスが免税事業者のままインボイス登録をしない場合の影響を解説します。

取り引きを打ち切られる可能性がある

免税事業者と取引きをすると納税額が増えてしまうため、免税事業者であるフリーランスとは取引きを続けられないと判断する企業もあるでしょう。

そうした企業からは、取引きを打ち切られる可能性があります。

打ち切りともなれば責任者の承認を得ているはずですから、連絡担当者と問答しても状況はあまり変わらないでしょう。

値下げ交渉をされるおそれがある

「仕事は続けたいが納税額は増やしたくない」という事業者からは、値下げ交渉を受けることが考えられます。

「値下げに応じてくれればラッキー」くらいの気持ちで値下げをもちかけている場合もあれば、「経営状態からして今の支払い額がギリギリである」という場合もあるでしょう。

また、仕事に対して何らかの不満があり、打ち切る前のワンクッションという場合もあるかも知れません。

フリーランスの対応としては、①値下げを断る、②値下げを受け入れる、③条件変更をもちかけて取引を継続してもらうといった方法が考えられます。(例:納期の短縮など)

ただし、支払っている対価が経営状態からギリギリであるというような説明を相手からされた場合は、値下げに応じたとしても、しばらくは単価が上がる見込みが薄い取引先であることを覚悟しなければなりません。

課税売上高が1,000万円以下であると推測されてしまう

企業向けの商品やサービスを提供する、いわゆるBtoB向けの事業を営むフリーランスは、課税売上高が1,000万円を超えていれば、通常はインボイス登録をするものと考えられます。

そのため、こうしたフリーランスがインボイス登録をしていないと、売上規模が1,000万円以下であると推測されてしまうことが考えられます。

ほとんどのフリーランスは気にする必要はありませんが、例えば「月収〇百万円突破!」のような感じで集客している場合は、もし今そうでなくなっているのなら、少し気になるかも知れません。

3年後・6年後に状況が一変する可能性も

「取引の打ち切りもないし値下げ交渉もなかったから、もう安心だ」と考えるのは早計です。

インボイス制度が始まってから6年間(令和5年10月1日~令和11年9月30日)は、免税事業者と取引きをする課税事業者のための経過措置があります。

この経過措置によって3年間(令和5年10月1日~令和8年9月30日)は免税事業者への支払い金額のうち、消費税相当額の80%を仕入税額とみなして控除することができます。

例えば、免税事業者であるフリーランスに22万円を支払ったとしても、3年間は、2万円のうち1万6,000円(2万円×80%)を仕入税額とみなして控除できるため、22万円の負担が、実質20万4,000円になるということです。

6年間のうち後半の3年(令和8年10月1日~令和11年9月30日)は80%の控除が50%の控除に減少し、22万円の負担が、実質21万円になります。

つまり6年間は、免税事業者と取引きをしても負担を軽減する措置があるため、この措置がなくなる3年後や6年後に、本格的にフリーランスに対する打ち切りや値下げ交渉が始まることも考えられます。

インボイス登録をした場合の影響

それでは、インボイス登録をしたらどうなるのでしょうか。

インボイス制度に登録すると、消費税の納税義務者(課税事業者)としての義務や、適格請求書発行事業者としての義務が生じます。

こちらの記事でまとめています。

インボイス登録をしなかったフリーランスは消費税を請求できるのか

インボイス登録をしなかったフリーランスがインボイス制度がはじまった後に発行する請求書について、消費税を請求することは禁止されていません。

ただし、請求すると相手を混乱させてしまう可能性があるので注意が必要です。

免税事業者の消費税請求は禁じられていない

インボイス登録をしなかったフリーランスが売上先に消費税を請求することについて、明確な規制はありません。

免税事業者が請求する売上高にはそもそも消費税が含まれていないという解釈であるため、請求するとかしないとかいう話にルールを設けておらず、特に規制されるようなこともないという状況です。

軽減税率が導入された際の「消費税の軽減税率制度に関するQ&A(令和2年9月改訂版)」の区分記載請求書等(インボイス前の書類)の記載事項を解説する問に、以下の一文がありますが、ここでもその適否には触れられていません。

”なお、免税事業者は、取引に課される消費税がないことから、請求書等に「消費税額」等を表示して別途消費税相当額等を受け取るといったことは消費税の仕組み上、予定されていません。”

(引用)国税庁:消費税の軽減税率制度に関するQ&A(個別事例編)問111より

(追記)令和5年11月、国税庁から免税事業者の消費税請求について新しい見解が公開されました。

なぜ免税事業者なのに消費税を請求するフリーランスがいるのか

そもそもなぜ免税事業者であるフリーランスで消費税を請求するようになったのでしょうか。

理由は、次の1~7が考えられます。

・1:価格交渉に自信がなかった(価格の一部を税とすればクライアントの負担感が減ると思った)

・2:消費税相当分を計算して書いてあげたほうが、クライアントが経理をしやすいと思っていた

・3:消費税を記載すれば、源泉徴収税額を税抜きで計算できるとアドバイスされた(税の前払いを減らしたかった)

・4:右も左もわからない頃に使い始めた請求書のフォーマットがそうなっていて、そのまま使っている

・5:クラウドソーシングでフリーランスデビューしたため、そういうものだと思っている(クラウドソーシングでは消費税請求が自動で行われる)

・6:免税事業者でも消費税を請求できる法的権利があると思っていた

・7:消費税分を多く請求したかった

おそらく理由の多くは上記の1~5だと思います。

理由の6については、かつて「消費税転嫁対策特別措置法」という法律がありました。

大手企業などに対し、仕入先や下請けの事業者が消費税増税分を販売価格に転嫁しても、それを拒否しないことを義務付ける法律です。

法の施行期間は、消費税率が5%→8%、8%→10%に変わった前後である2013年10月~2021年3月でした。

この法では、免税事業者であっても増税分を販売価格に転嫁することを認められており、このことが、免税事業者でも消費税を請求できる根拠として知られていました。(今は法律がなくなりましたが…)

インボイス制度の消費税請求で気をつけること

インボイス制度がはじまった後も免税事業者が消費税を請求する行為について、不快感を覚える企業はあるかもしれません。

一般課税による課税事業者から見れば、やはり免税事業者は「ずるい」からです。

また現在、免税事業者が消費税を請求できることを明確に定めた法律も無い状態です。

そのため、取引相手から「課税事業者になったの?」と尋ねられ、こちらが嫌な思いをすることもあるかも知れません。

「そんなの、インボイス登録番号が書かれていないんだからわかってくれるのでは?」と思うかも知れませんが、登録番号を書き忘れていたり、うっかり昔のテンプレートで請求してしまったりしただけのケースもあるかもしれません。

言うまでもなく、免税事業者かインボイス登録をした事業者かによって、1枚の請求書の経理方法が異なります。

免税事業者であれば、請求書には例え消費税10%(110分の10)の記載があっていても、経過措置によって3年間(~令和8年9月30日まで)は110分の8を消費税とみなして経理をしなければなりません。

免税事業者であるかどうかが不確かなまま、書類上の数字を自分の判断で変更して入力する行為は非常にストレスです。

そのため、相手から課税事業者かどうかの確認がなされても、不思議ではありません。

また、令和5年10月~12月頃は「インボイス登録申請はしているけれど登録番号待ちだ」という状態の人がそれなりにでてくると考えられます。

令和5年8月の国税庁の発表によると、e-Taxによる電子申請の場合は約1か月、書面提出による申請の場合は約2か月半が必要とされているからです。

番号待ち状態のインボイス発行事業者には、いくつかの対応方法が国税庁から示されています。

その対応方法によると、番号のない請求書をとりあえず発行して、登録番号の通知後に改めてインボイスを交付したり、不足情報を追加連絡したりすることも認められています。

(画像出典)国税庁HP:制度開始に向けて特にご留意いただきたい事項(令和5年8月)

免税事業者が消費税を請求すると、その請求書の見た目は、この「登録番号待ちの請求書」とほぼ変わるところがありません。

「もしかして番号通知がまだなのかな」と相手に深読みさせたり「いや、単に請求しただけかな」と迷わせてストレスを与えてしまうことが考えられます。

インボイス制度では、できれば免税事業者は消費税を請求せず、これまでの税込み価格を請求できるようにすることが良いのではないかと感じています。