会社員や公務員などに扶養する家族がいることには、2つのメリットがあります。

1つは、会社員や公務員である本人の税金が安くなること、もう1つは、その家族の社会保険料の支払いがなくなることです。

この2つのメリットによって、家計の負担を大きく軽減することができます。

しかし、株投資や投資信託からの配当や売却益によって、扶養を外れてしまい、かえってお金を減らしてしまうことがあります。

この記事では、株投資や投資信託で扶養を外れてしまう理由、扶養を外れないための方法を解説します。

株投資や投資信託で扶養を外れてしまう理由

扶養には収入の限度額がある

会社員や公務員などに扶養する家族がいると、勤務先の年末調整で会社員や公務員である本人に税金の控除を適用してもらうことや、勤務先から年金事務所に届け出をすることによって家族の社会保険料の支払いをなくしてもらうことができます。

ところが、扶養される家族として認定された者に一定額を超える収入があると、税金と社会保険の扶養から外れるしくみになっています。

この収入には、株投資や投資信託からの配当や売却益も含まれることがあります。

そのため、パートタイムなどで調整しながら扶養の限度額ギリギリで働いていた方が株投資や投資信託を始めると、税金や社会保険の扶養から外れてしまうことがあるのです。

扶養から外れる収入の限度額は税金と社会保険で異なる

扶養から外れる収入の限度額は、税金と社会保険でそれぞれ異なり、扶養の判定に含める収入の範囲にも違いがあります。

株投資や投資信託で扶養から外れないようにするには、税金と社会保険のそれぞれの①収入の限度額と、②株投資や投資信託の判定対象となる範囲をそれぞれ知ることが必要です。

次項から、①収入の限度額と、②株投資や投資信託の判定対象となる範囲について、税金と社会保険に分けて解説します。

税金の扶養から外れる収入の基準

扶養控除から外れるのは「所得48万円超え」

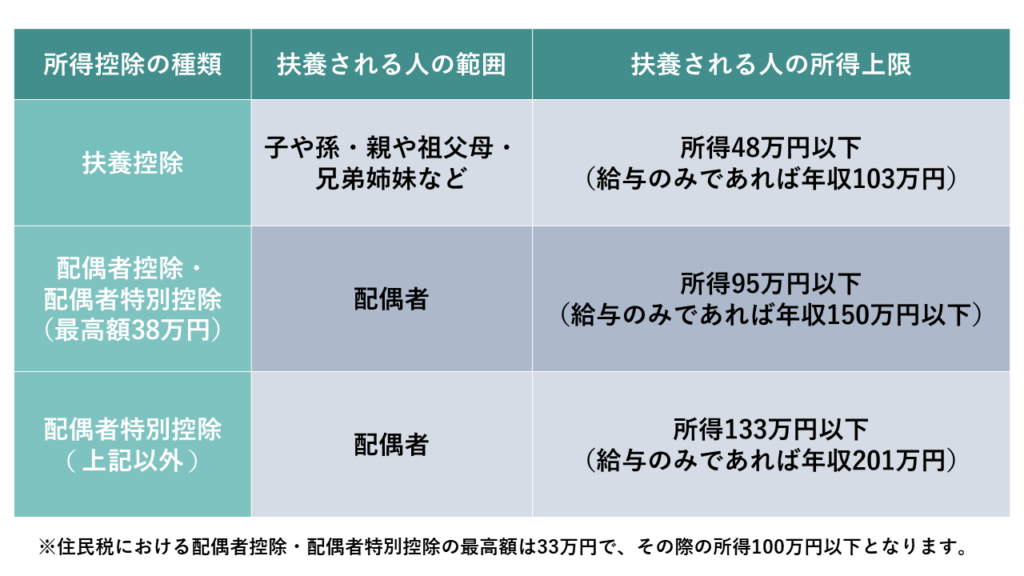

税金の「扶養控除」における収入条件は、その年の「所得」が「48万円以下」であることです。

「所得」とは税金を計算するための独自の金額のことで、1月1日~12月31日の間に実際に支払われた収入から計算されます。

「所得」には、収入の種類によって計算方法に違いがあることが特徴です。

例えば、扶養される人がパートタイマーであり、その年の収入が給与のみであれば「給与年収103万円以下」が「所得48万円以下」と等しくなります。(いわゆる年収103万円の壁)

また、扶養される人が自営業やフリーランスなどであれば「事業収入-必要経費(−青色申告特別控除)」がその年の「所得」になります。

配偶者が扶養から外れるのは「所得133万円超え」

扶養する相手が配偶者である場合は、扶養控除ではなく「配偶者控除」や「配偶者特別控除」の対象になります。

配偶者控除や配偶者特別控除の収入条件は、扶養控除よりも上限が高く、その年の所得が「133万円以下」であることが条件となります。

ただし配偶者特別控除は、所得が増えるほど控除額が下がる仕組みになっているため、最高額である38万円の控除を受けられる上限となる「95万円以下」、給与年収に換算すると「150万円以下」に抑えることが目安の一つになっています。(いわゆる年収150万円の壁)

ここまでの説明をまとめると、扶養から外れないための所得上限は下記のようになります。

株投資や投資信託は扶養の判定対象になるか

扶養控除や配偶者控除・配偶者特別控除の対象を判定する「所得」とは、その年の「合計所得金額」(各所得の合計額)のことです。

株投資や投資信託による配当や売却益も原則的には「配当所得」や「譲渡所得」として「合計所得金額」に含まれるため、税金の扶養の判定対象になります。

仮に、株投資や投資信託の株式や投資信託による所得の計算方法は、下記のとおりです。

・配当所得(配当金・分配金)

→収入金額(源泉徴収税を差し引く前の金額)

・譲渡所得(売却益)

→売却収入-必要経費(株式や投資信託の取得費+手数料)

株投資や投資信託の配当や売却益には、「合計所得金額」に含まれないようにする方法があります。

この方法を使えば、扶養控除や配偶者控除・配偶者特別控除の判定に株投資や投資信託の収入は関係なくなり、扶養から外れないようにすることが可能です。

この方法については、後半の「株投資や投資信託で扶養を外れないための方法」で解説します。

社会保険の扶養から外れる収入の基準

社会保険の扶養から外れる収入金額は年収130万円

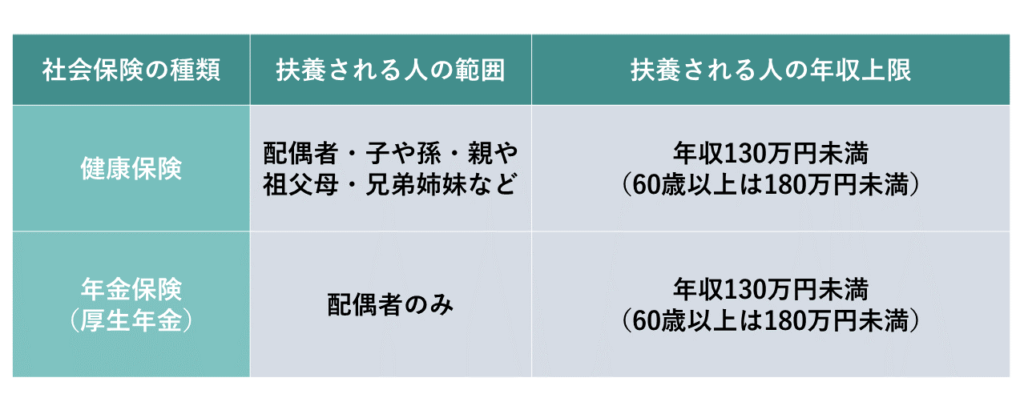

社会保険の扶養における収入条件は、年収130万円未満であり、かつ、その金額が扶養する人の年収の半分未満であることです。

この「年収130万円」は、税金の計算に使用する所得とは異なり、給与であればその総支給額(手当や賞与を含めた、税金等を控除される前の総額)で判定します。

会社員や公務員が加入する社会保険には健康保険と厚生年金がありますが、どちらもこの金額で判定されることになっています。

従業員51人以上の企業では「年収106万円未満」

2024年10月から従業員51人以上などの条件にあてはまる企業では、社会保険の扶養の条件が「年収106万円未満」に引き下げられています。

この106万円ルールは、最低賃金の改定状況を踏まえ、2025年6月から3年以内に撤廃される予定です。

株投資や投資信託は扶養の判定対象になるか

株投資や投資信託による収入が社会保険の扶養の判定に含まれるかどうかには、明確な基準がありません。

加入している健康保険が「恒常的な収入」とみなすかどうかが判定基準となります。

一般的には、株投資や投資信託からの「配当」は恒常的な収入であるため、扶養される人の年収(130万円や106万円)に含まれます。

一方で「売却益」(売却代金−購入代金)については、組合の規定によって多少の違いが見られます。

「単発的な売却なら含まないが、複数回の売買を年内に繰り返していれば恒常的な収入に含める」というような考え方であることが多いようです。

社会保険の扶養の条件である「年収130万円や106万円」は、これからの見込み収入で判定します。

これまでの過去の収入が130万円未満や106万円未満であっても、直近の収入からこの金額に到達することが見込まれる者は扶養から外れてしまうのです。

例えば、給与など月額収入がある人の場合、扶養の認定を受けた後に月額10万8,333円(130万円÷12か月)、月額8.8万円(106万円÷12か月)を超える月があると、扶養から外れることがあります。

このように社会保険は収入の判定期間が税金とは異なること、特に月単位で判定されることもあることに注意が必要です。

株投資や投資信託で扶養から外れないための方法

税金の扶養については、確定申告が不要になる制度を利用することによって、扶養控除や配偶者控除・配偶者特別控除をそのまま受け続けることができます。

特定口座(源泉徴収あり)で取引をし、確定申告をしない

株投資や投資信託を特定口座(源泉徴収あり)で取引をすると、配当や売却益は、所得税や住民税を源泉徴収された後の金額が入金されるようになります。

この方法で受け取った配当や売却益については、すでに必要な税金を徴収されているため、確定申告をしないことを選択することができます。

確定申告をしなければ、その配当や売却益はその年の所得(合計所得金額)に含まれせん。

したがって、税金の扶養(扶養控除や配偶者控除・配偶者特別控除)の対象であり続けることができます。

この方法を利用するには、証券口座の開設時などに「特定口座(源泉徴収あり)」の開設を申し込む必要があります。

途中で申し込むこともできますので、証券口座の管理画面などで確認してみましょう。

NISAを活用する

NISAで取得した株式や投資信託から得た配当や売却益は、所得税・住民税がともに非課税となります。(配当については「株式数比例配分方式」を選択する必要があります)

非課税であることから確定申告をする必要がなく、その年の「合計所得金額」に含まれないため、税金の扶養(扶養控除や配偶者控除・配偶者特別控除など)の対象であり続けることができます。

配当や売却益が20万円未満であれば申告不要になることも

特定口座やNISAを利用していない場合でも、扶養される人が年末調整を受けた給与所得者(例:パートタイマー、アルバイトなど)であったり、源泉徴収を受けている年金受給者であったりする場合、給与や年金以外の所得が20万円以下であるときは、その20万円以下の所得を申告するためだけに確定申告をしなくてもよいというルールがあります。

このルールによって確定申告をしなかった場合も、株投資や投資信託の配当や売却益が合計所得金額に含まれないため、税金の扶養(扶養控除や配偶者控除・配偶者特別控除)の対象であり続けることができます。

20万円以下の所得を確定申告不要とするこのルールは、年末調整や源泉徴収によって、すでに税金を支払っている給与所得者や年金受給者のみのルールです。

自営業やフリーランスの方には適用されません。

このルールの趣旨はあくまで「20万円以下の所得を申告するためだけにわざわざ確定申告をしなくてもよい」というものです。

そのため、別の理由で確定申告を要するときは、20万円以下の所得についても申告しなければなりません。

社会保険は健康保険組合の規定を確認する

社会保険については、株投資や投資信託による配当や売却益が扶養の条件である収入(130万円や106万円)に含まれるかどうかを、加入している健康保険の規定などで確認する必要があります。

前述のとおり、「配当」は扶養される人の年収(130万円や106万円)に含まれることが多く、「売却益」については、組合の規定によって違いが見られます。

まとめ

今回は、株や投資信託による収入が扶養判定に影響する仕組みや、税金・社会保険それぞれの基準の違いを解説しました。

配当や売却益は扶養から外れる要因となる場合がありますが、税金の場合は、特定口座(源泉徴収あり)やNISAを利用すれば、所得に含めず扶養を維持できます。

一方で、社会保険は、明確な規定はなく、加入している健康保険が「恒常的な収入」とみなすかどうかが基準となるため、自身が加入している制度で確認する必要があります。