インボイス発行事業者になるために登録申請をした後、何らかの事情でインボイス登録をやめたい場合があると思います。

筆者もインボイス登録をやめたくなったので、実際に取下げの手続きをやってみました。

この記事では、インボイス登録をやめる方法と、免税事業者にとって最も気になる「インボイスをやめたら免税事業者に戻れるの?」という点とともに解説します。

インボイス登録はやめることが可能

インボイス登録は手続きをすればやめることが可能です。

この手続きは、インボイスをやめるタイミングによって「取り下げ」と「取り消しの届出」に分かれています。

インボイスをやめるための「取り下げ」と「取り消しの届出」の違い

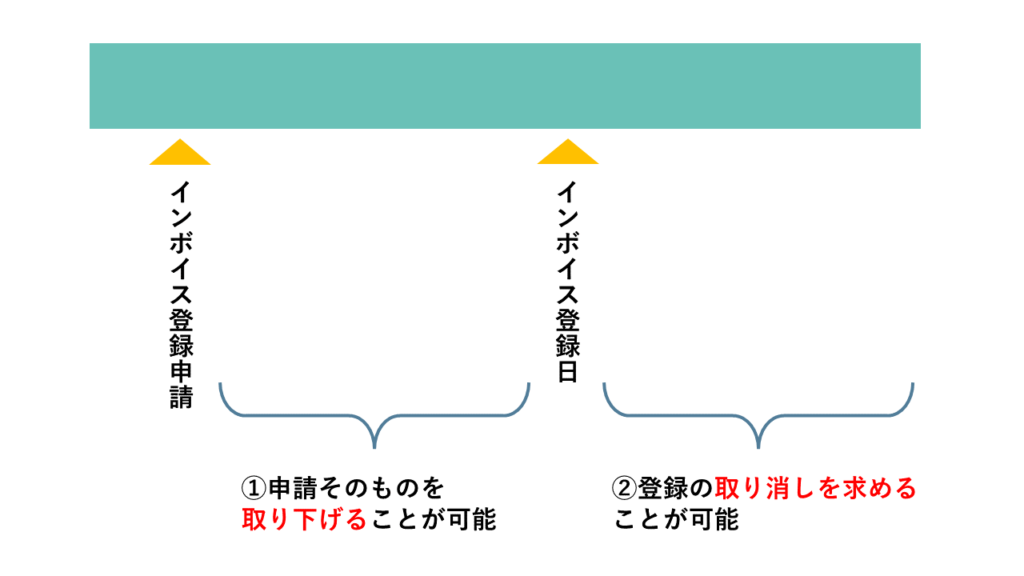

インボイスをやめるための手続きは、そのタイミングが「①登録申請~インボイス登録日前」か「②インボイス登録日後」かによって異なります。

「①登録申請~インボイス登録日前」は自身で行った登録申請そのものを取り下げることによって、「②インボイス登録日後」は登録を取り消してもらうための届け出をすることによって、インボイス発行事業者をやめることができます。

この①と②の手続きには、提出書類・その書類の提出期限・インボイスをやめた後の効果に違いが生じます。

特に重要となる違いは、インボイスをやめた場合の効果です。

「①登録申請~インボイス登録日前」に取り下げれば、インボイス発行事業者にはなりません。

しかし、「②インボイス登録日後」に取り消しを求めると、インボイス発行事業者をやめることができるのは翌課税期間からになります。

「②インボイス登録日後」に取り消しを求めることの何が問題なのかというと、しばらくはインボイス発行事業者&課税事業者を続けなければならないことです。

現在、免税事業者には「適格請求書発行事業者の登録申請書」の提出のみで、登録希望日(課税期間の途中でもOK)から「インボイス発行事業者&課税事業者」になることができる経過措置が設けられています。

この経過措置を利用して登録申請をしている場合、①で取下げができれば課税事業者にならずに済みますが、②では課税事業者になる期間が発生してしまいます。

そして、この違いよりももっと注意しなければならないのが、課税事業者になった後、免税事業者にしばらく戻れなくなる「2年縛り」のルールです。

「2年縛り」の発動条件については、後半の「インボイス登録をやめれば免税事業者に戻れるのか」で解説しています。

まずは、インボイスをやめるための具体的な手順を「インボイス登録日前」と「インボイス登録日後」に分けて解説します。

【インボイス登録日前】登録を取り下げる方法

インボイス登録をやめたくなったのが登録日を迎える前であれば、「登録申請の取下げ書」を提出することによって自身が行った登録申請を事前に取り下げることができ、申請の効力そのものを失くすことができます。

申請を取り下げれば、登録予定日が到来してもインボイス登録事業者になることはありません。

インボイス登録を取り下げる手順

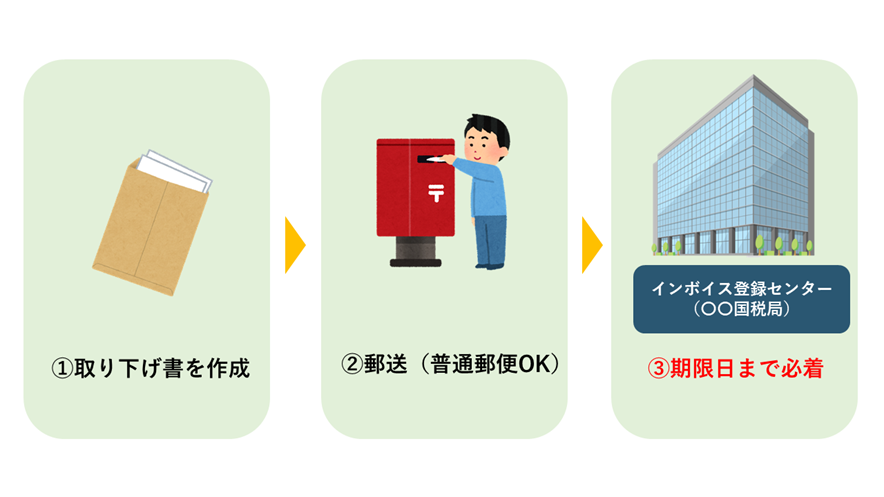

インボイス登録日を迎える前に登録をやめたい場合は、「取り下げ書」を作成し、それを管轄のインボイス登録センターに郵送します。

その後、インボイス登録申請が無効となったことの通知書が届きます。

なお、この「取り下げ」は登録申請そのものが無効となる手続きです。

たとえ取り下げの事務処理に時間を要し、無効の通知書が遅れて届いたとしても、登録予定日からインボイス発行事業者にならなかったことになります。

取り下げ書の作成方法

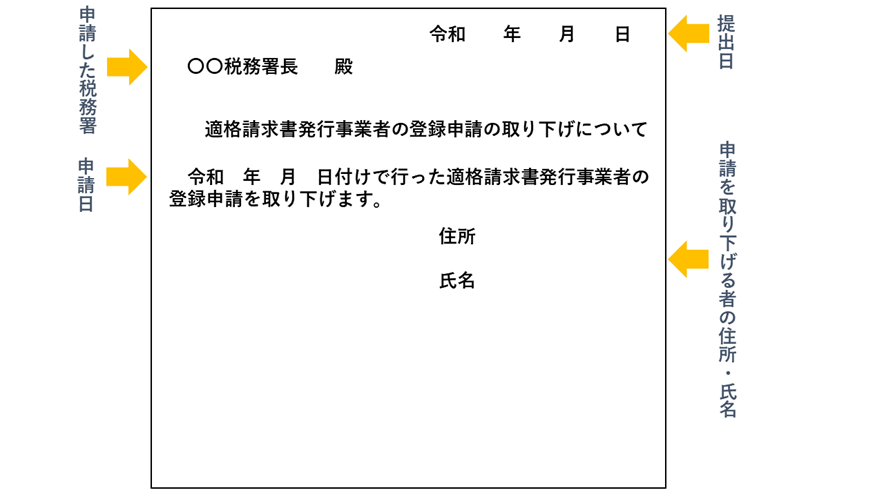

インボイス登録の取り下げ書に定型の書式はなく、必要事項を記載した書類を自身で作成すればOKです。

作成方法は、手書きでもPC作成でも構いません。

全商連(全国商工団体連合会)のWebサイトで「取り下げ書」の書式のひな型が公開されていますので、そちらを利用させてもらうのが手っ取り早いと思います。

ちなみに、筆者が指示を受けた記載事項は下記の3つでした。

・申請先の税務署長宛てに作成すること

・〇月〇日に行った登録申請について取り下げる旨を記載すること

・取り下げる者の住所・氏名を記載すること

筆者は下記のように作成しました。

筆者はこれに登録通知書を添付したので、たったこれだけの記載で済んだのかも知れません。

筆者の場合、取り下げ書とともに、登録通知書をプリントアウトして添付するよう指示がありました。

筆者はe-Taxでインボイス登録申請をしており登録通知書はデータで交付を受けていたため、e-Taxのメッセージボックスに格納されていた登録通知書を画面表示させ、スクショして印刷&郵送しています。

登録通知書には、登録番号やインボイス登録センターの文書発出番号などが記載されているため、おそらく取り下げの希望者を確実に特定するための指示でしょう。

郵送の際は、取り下げ書2通(うち1通は返送用)と返信用封筒を同封することによって、後日、受理印のある取り下げ書を控えとして返送してもらうことができます。

この返送によって、取り下げ書が無事に期限内に受理されたことが確認できるので、安心して通知書が届くのを待つことができます。

インボイス登録センターへの郵送

郵送方法は、普通郵便でOKです。

宛て先は、インボイス登録センターになります。

なお、筆者が確認したところ、登録申請先の税務署(=取り下げ書の宛て先である税務署)に持参して窓口で提出することも可能であるとのことでした。

(※)e-Taxでインボイス登録申請をしていたとしても、取り下げはe-Taxではできません。

取り下げの期限に注意

取り下げ書は、インボイス登録日までに提出する必要があります。

郵送の場合は到着基準で判定されるようですので、期限までに郵便物が到着するようゆとりをもって郵送する必要があります。

また、期限日が土日祝日であっても、期限が延長される措置はありません。

例えば、令和5年10月1日からのインボイス登録申請の取り下げ書の期限は9月30日(土)ですが、郵送の場合は9月29日(金)必着となります。

【インボイス登録日後】登録を取り消す方法

インボイス登録日が到来した後であれば、インボイス登録の「取り消し」を行うことによって元に戻ることができます。

インボイス登録の「取り消し」であれば、e-Taxで行うことが可能です。

ただし、この「取り消し」をする場合、元に戻れるのは、最短でも届出書を提出した翌課税期間からとなります。

さらに、インボイス登録申請をした時期によっては、インボイス発行事業者をやめることができても免税事業者に戻れない期間が発生することがあります。

インボイス登録を取り消す手順

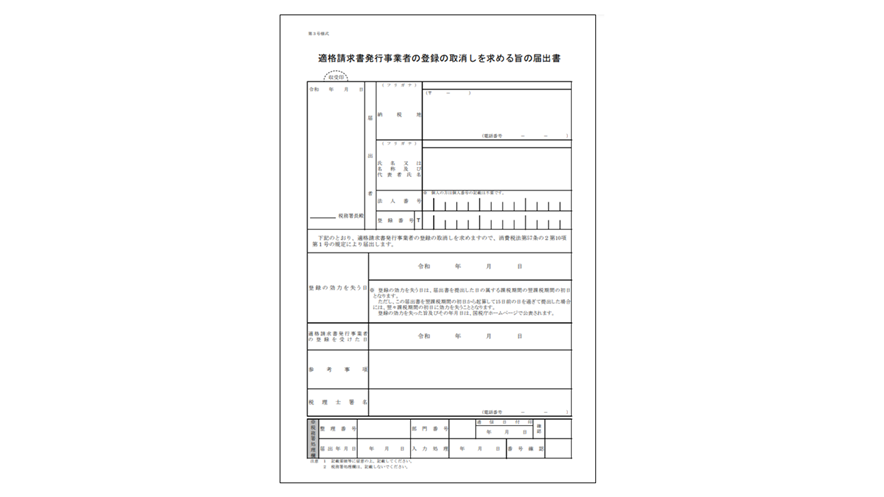

インボイス登録日に登録をやめたい場合、「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下、「登録取消届出書」)を税務署に提出します。

(※)「登録取消届出書」(インボイス登録の取り消し)は、郵送のほか、e-Taxでの提出も可能です。e-Taxの場合はe-Taxソフトをインストールする必要があります。

「登録取消届出書」(インボイス登録の取り消し)の提出期限

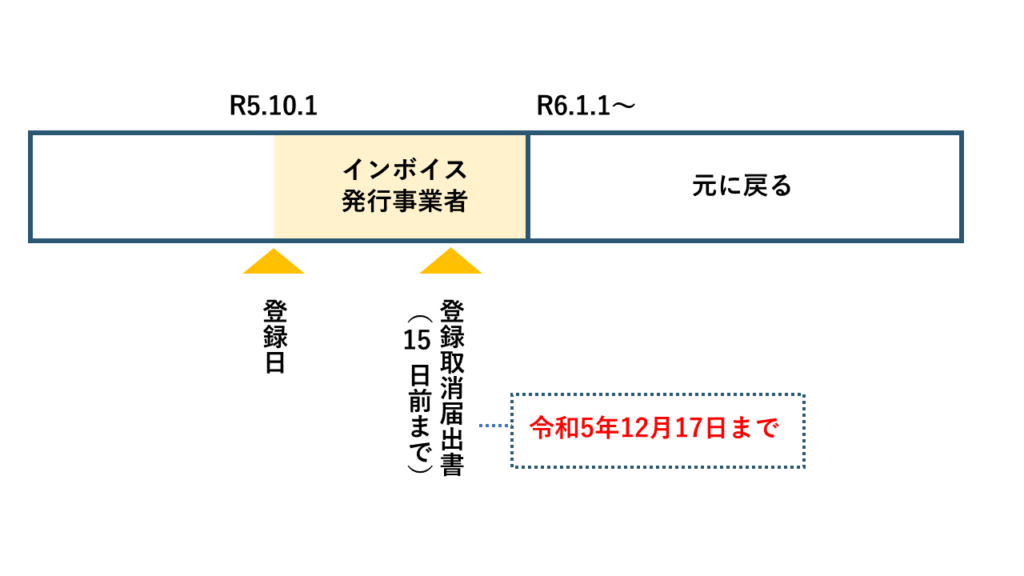

「登録取消届出書」の提出期限は、インボイス登録を取り消したい課税期間の初日から15日前になります。

例えば、令和6年1月1日からインボイス登録をやめたい場合、令和5年12月17日が提出期限になります。

取り消しができるのは翌課税期間から

インボイス登録日を迎えた後に登録をやめる場合、元に戻れるのは、最短で翌課税期間からになります。

なぜなら、「登録取消届出書」によってインボイス登録の効力がなくなるのが、届出書を提出した日の翌課税期間の初日であると定められているからです。

そのため、本来は免税事業者である方がインボイス登録をきっかけに課税事業者に転身し、登録日を迎えた直後にインボイス登録をやめようとしても、消費税の申告・納税義務が生じる期間が必ず発生してしまいます。

インボイス登録をやめれば免税事業者に戻れるのか

インボイス登録を機に免税事業者から課税事業者になった場合、インボイス登録をやめることはできても、課税事業者はしばらくやめられない場合があります。

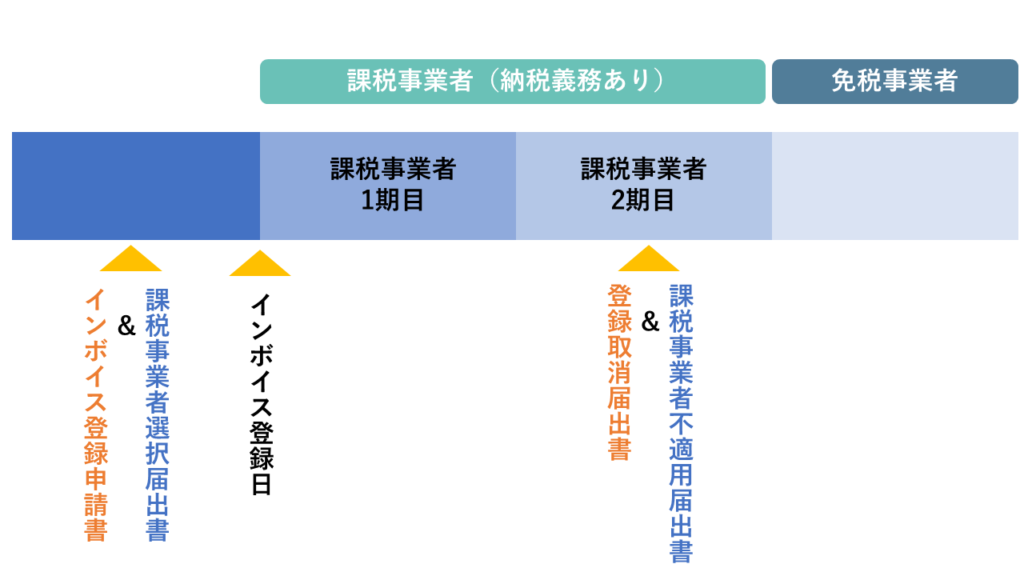

消費税課税事業者選択届出書を提出している場合

インボイス登録のために、消費税課税事業者選択届出書+適格請求書発行事業者の登録申請書の2つを提出した場合、インボイス登録をやめたとしても、すぐに課税事業者に戻ることはできません。

なぜなら、免税事業者が消費税課税事業者選択届出書を提出すると、それを取りやめるための消費税課税事業者不適用届出書をすぐに提出することができず、その結果、課税事業者になった日から2年は免税事業者に戻れない仕組みになっているからです。

この場合、最短で免税事業者に戻ろうとすると、下記のようなスケジュールで書類を提出することになります。(便宜上、免税事業者に戻ると同時にインボイス発行事業者をやめるケースにしています)

ちなみに2年は免税事業者に戻れない仕組みのことを通称「2年縛り」といいます。

「2年縛り」の間に高額な資産を購入すると、さらにもう1年、免税事業者に戻れない期間が延びることがあります。

消費税課税事業者選択届出書を提出していない場合(経過措置)

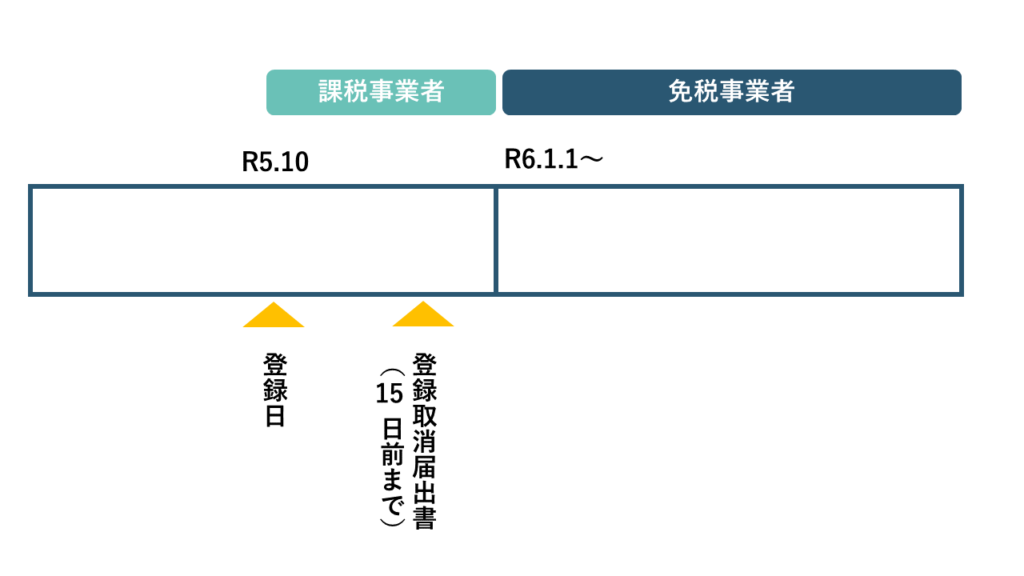

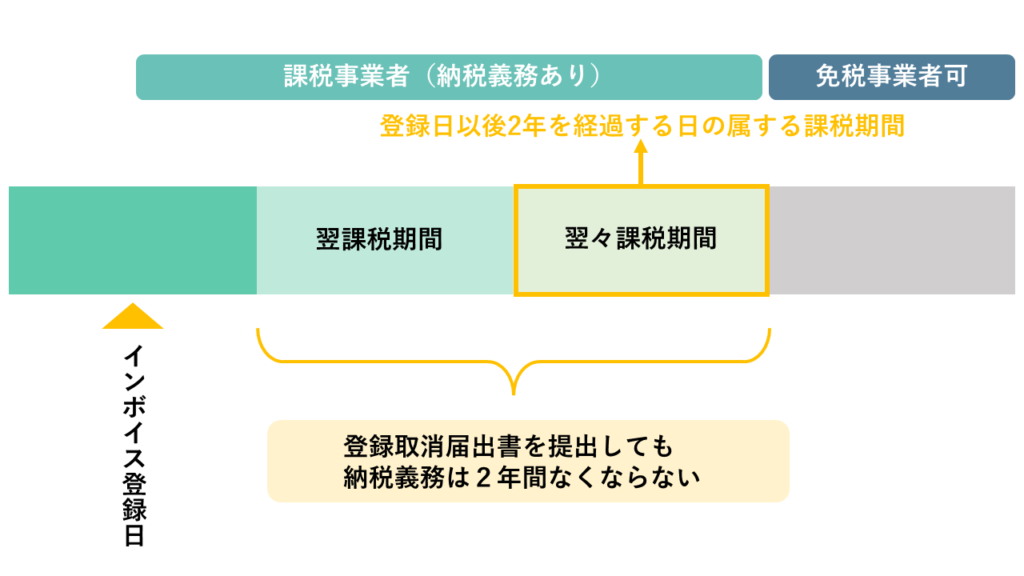

インボイス登録の経過措置によって、免税事業者による令和5年10月1日から令和11年9月30日までの日の属する課税期間中の登録申請については適格請求書発行事業者の登録申請書の提出のみでインボイス登録ができます。

この場合、インボイス登録日から自動的に課税事業者になります。

しかし、この経過措置によって課税事業者になった場合にも「2年縛り」と類似するルールが設けられています。

具体的には、経過措置によって免税事業者からインボイス発行事業者(課税事業者)になった後に免税事業者に戻ろうとしても、登録日の属する課税期間の翌課税期間から登録日以後2年を経過する日の属する課税期間までの各課税期間については、免税事業者に戻れないというルールです。

上記の図のように、課税期間の途中からインボイス登録をして課税事業者になると、課税事業者である期間が2年を超えてしまうことになります。

経過措置における免税事業者に戻れない期間には、例外があります。

それは、令和5年10月1日を含む課税期間にインボイス登録をしている事業者です。

この事業者だけは「2年縛り」の類似ルールの対象外となり、最短で翌課税期間から免税事業者に戻ることができます。

令和5年10月1日を含む課税期間とは、個人事業主の場合、令和5年10月1日~令和5年12月31日です。

このことから、免税事業者である個人事業主が経過措置によって令和5年10月1日~令和5年12月31日の課税期間にインボイス登録をしていれば、2年待たずに、翌課税期間から免税事業者に戻ることができます。