成年年齢の引き下げに伴い、高校生のための資産形成の授業がはじまりました。

現在、金融庁のWebサイトにおいて、その教材が公開されています。その名も「金融経済教育指導教材」です。

学校の先生が授業に使うことはもちろん、一般の学習に使ってもよいとされています。

これらの知識を持ち合わせた若者がこれから社会に出てくるわけですから、すでに社会人であるわれわれも、どのような内容なのか一度は確認しておきたいですよね。

しかし、子ども向けの教材と思って侮ってはいけません。

教材として提供されているスライドを実際に見てみると、大人でもハッとさせられる大事なことがたくさん書かれています。

スライドは全114枚・全7章で構成されています。

各章の見出しは「①家計管理とライフプランニング」、「②使う」、「③備える」、「④貯める・増やす(本編・応用編)」、「⑤借りる」、「⑥金融トラブル」、「⑦まとめ」です。

今回はこの金融リテラシー教材から、できれば高校生のときに知りたかった情報や、大人でありながらビックリさせられた内容をご紹介します。

(参考)金融庁HP:高校向け 金融経済教育指導教材の公表について

圧倒的に力を入れているのは「金融商品への投資」

全7章のうち、もっとも力を入れて制作されているコンテンツは第4章の「貯める・増やす」です。

本編と応用編の2編構成になっていることからも、力の入れ具合がわかると思います。

もともと金融庁では、この章で解説しているような金融商品のリターンとリスクの考え方を、一般向けに公開しています。そのため、教材のテーマとして一番得意なところなのでしょう。

今回の高校生向けの教材では、一般向けの情報をさらにわかりやすく紹介している印象です。しかし、内容は決して薄いものではありません。

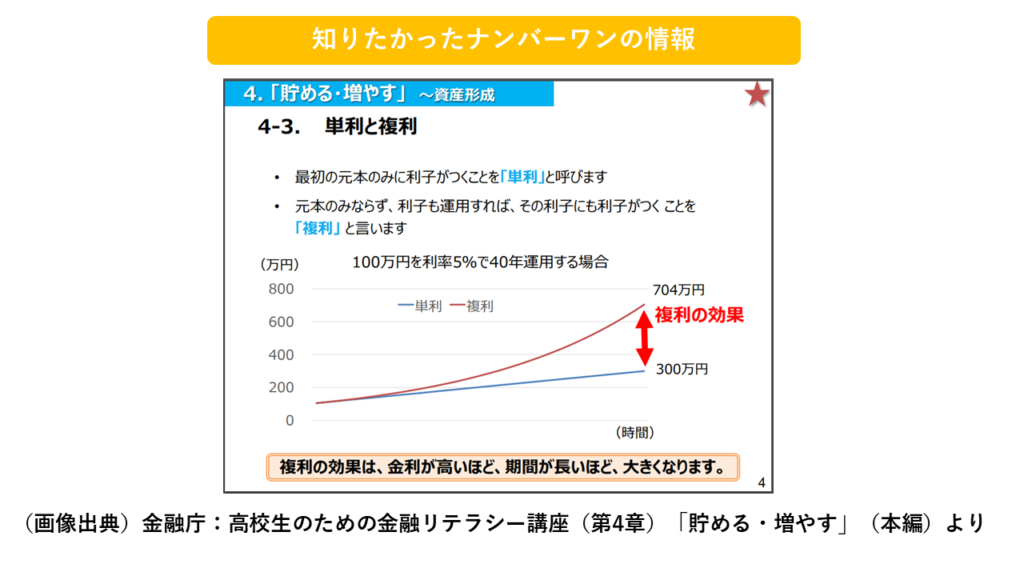

複利の効果について

金融庁の教材の中から「高校生の時に知りたかった第1位」を勝手に決めるなら、断トツで「複利の効果」です。

参考までに教材として公開されているスライドも載せておきます。(オレンジ色のタイトルは筆者によるものです。以下同じ)

このスライドでは、100万円を利回り5%で40年運用した場合の「元本+利息」の総額を、複利と単利で比較しています。

複利の場合は「(1.05)^39=7.039…」で、40年後の元金100万円は約7.04倍の704万円になります。

単利の場合は、毎年の利息(5万円)が40年積み上がるだけなので、元金から200万円(5万円×40年)だけ増加した300万円になります。

「これ、学生のときに見たかったなあ」と感じますよね。文句なしの第1位だと思います。

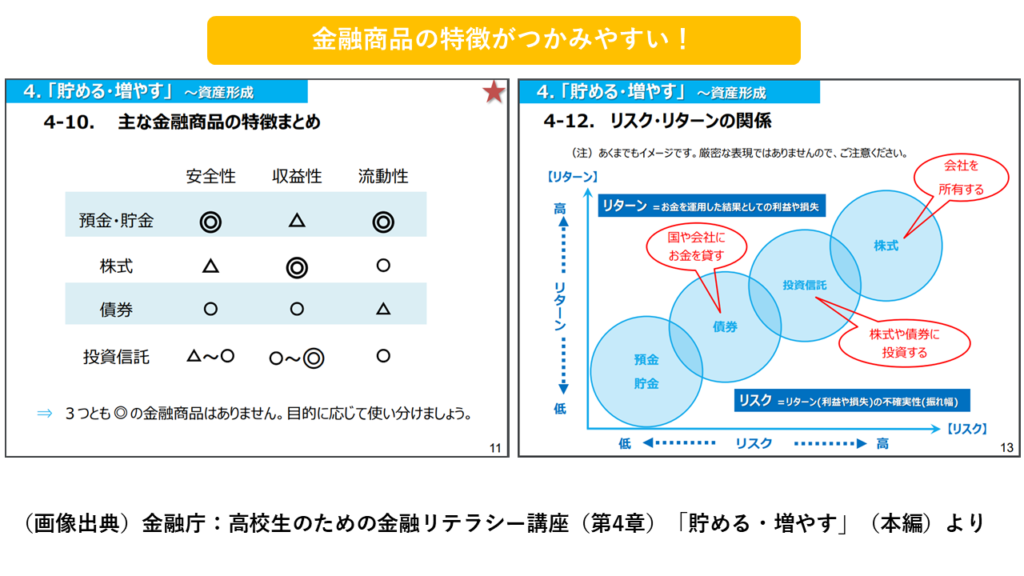

金融商品のリスク・リターンについて

第2位は人によって異なると思いますが、筆者は下記の2枚のスライドにある金融商品のリスクの一覧表とリスクとリターンの関係をイメージ化した図が好きです。

このたった2枚で主要な金融商品の特徴とリスクをざっくりつかむことができます。

若い頃はよくわからずに聞き流していたニュースや人の会話も、こうした格付けを知っていればたくさんの気づきがあったのではないかと感じます。

また、こういう情報は直に儲かる話にはならないものの、投資判断の基礎として永遠に生きてくれます。

例えば、詐欺的な儲け話が回ってきても、リスクとリターンの関係性が頭の中にあれば、冷静に「そんなうまい話ないでしょ」と切り捨てられるものも多いはずです。

金融庁が推奨する投資方法

長期・積立・分散・非課税投資

高校生向けの教材において、金融庁がどのような投資を推奨しているかについても興味がありますよね。

国が本気で教育をすると一体どうなるのでしょうか。

…残念ながら意外性はゼロです。複利効果をねらった長期・積立・分散投資を、NISAやiDeCoの非課税制度を使って行うことを推奨しています。

旧つみたてNISAのメリットの説明をそのままもってきている感じです。

でも、若いうちに「これが良い」と教えてもらえるのはいいですよね。

はじめて出合う投資情報が「FX一択!あなたも人生大逆転!」みたいなものにならないだけで価値があると思います。

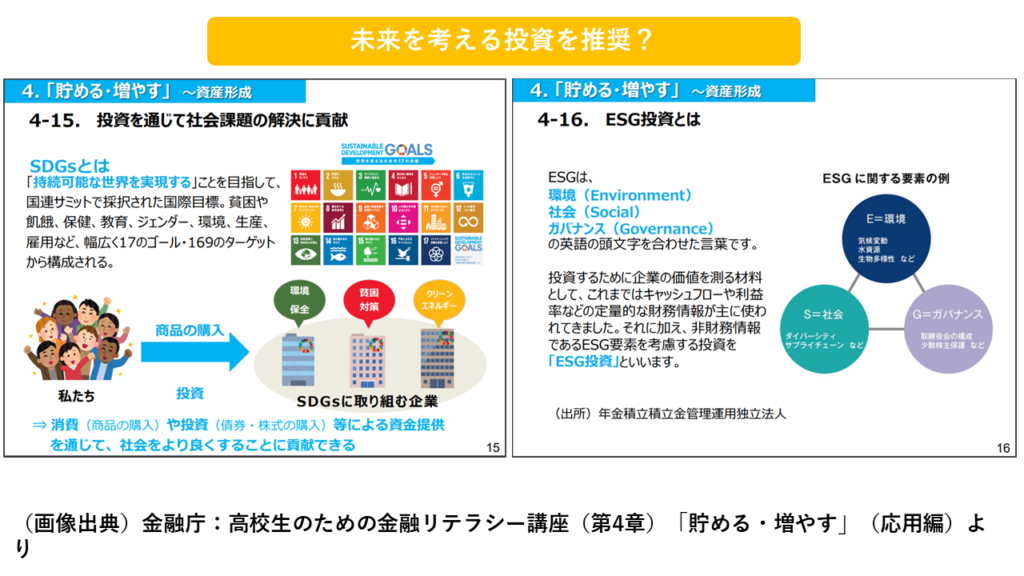

ESG投資の啓発も

この資料では、特定の金融商品への投資を直接的に勧めるような内容は当然ながらありません。

しかし、資料全体を通して、下記の判断材料は与えてくれます。

・預貯金は投資にならない

・分散投資先は海外もおすすめ

・サステナビリティも投資判断に加えてほしい

以下、一つずつ解説します。

先ほどのスライドでは「預貯金」も投資商品の一つとして紹介されています。「◎」の数からいえば、むしろ優秀な商品です。

しかし、同資料の別の箇所では、そもそも資産形成が必要な理由として「超低金利のもとでは、預貯金ではお金は増えない」と明記されていますので、少なくとも今は、株・債券・投資信託に投資することが、この資料のスタートラインになっています。

分散投資のメリットを解説したスライドでは、投資先の地域を分散させることによって世界経済の成長の利益を得られる旨の説明がなされています。

海外投資を直接的にすすめているわけではありませんが、分散投資の一環として海外投資をすすめていることは明らかです。

もちろん、外国株や外国資産で運用する投資信託もNISAの非課税対象ですから、海外投資もまた、長期・積立・分散・非課税の4条件を満たす投資が可能です。

教材には、SDGsに取り組む企業への投資や、ESG投資を啓発する記載がみられます。

「ESG投資」とは、環境(Environment)・社会(Social)・ガバナンス(Governance)の3つの頭文字をとったものであり、こうした取り組みも投資判断に加えましょうというものです。

コーポレートガバナンス・コードにおいても、上場企業は、ステークホルダーとの適切な協働においてサステナビリティ(ESG要素を含む持続可能性)への対応が重要であると示されています。

また、2023年3月期決算からの有価証券報告書には、「サステナビリティに関する考え方及び取組」の記載欄が新設されました。企業のIR情報にアクセスすれば、その企業の環境問題などに対する姿勢をいつでも知ることができるのです。

とはいえ、サステナビリティに関する記載内容はフリーですから、説明量は企業によってまったく違います。企業間の比較が難しく、現状では投資判断に結び付けるのはなかなか困難だというのが筆者の感想です。

ただ、個々人の投資判断にも少しずつ未来への影響を考慮しなければならない時代がやってきていることや、これから投資の市場に参入する若者たちがそうした価値観を身に着けているということは勉強になりました。

投資以外のコンテンツも充実

貯蓄と支出の考え方

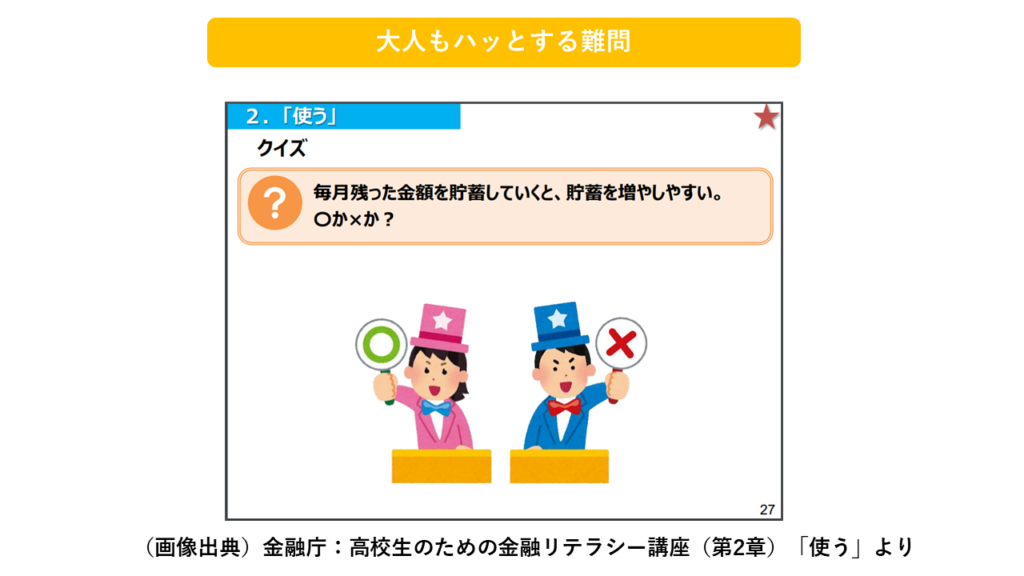

力を入れているコンテンツではなさそうなのに、めちゃくちゃ大事なことが書かれているのが第2章の「使う」です。

まず、冒頭の〇✕クイズからして、大人でも迷うような問いになっています。

この問題、正解は明記されていませんが「✕」なんです。

「先に『貯蓄分』を差し引いてあまった額を使うようにしないと、貯蓄はなかなか増えませんよ」ということに気づかせる問いになります。

好きなものにお金を使って、貯蓄はつい後回しになるケースは多いと思います。

そこで、貯める額を先に決めておき、支出を生活に必要なもの(needs)と欲しいもの(wants)に分けてコントロールしなさい、というのがこの章のお話です。支出をコントロールする力は一生ものですからね。

ただ、needsとwantsは現実には曖昧なところが多いです。突き詰めようとすると、何を大切にするかという価値観の話になってしまいます。それぞれがこれからの人生で考えて決めていけば良いところですから、教材においても深追いはしていません。

いずれにせよ「貯める額」を先に引いて「欲しいものに使える額(wants)」を決めろ、という話です。

では「貯蓄」と「支出」を決めると、どんなメリットがあるのでしょうか。

筆者が考える最大のメリットは、目標達成に必要な行動を自分で逆算できるようになることです。

例えば、毎月2万円を美容に使うには何時間シフトに入らなければならないのか、100万円を3年で貯めるには生活費をいくらに抑えなければならないのかを自分で計算できるようになります。目指す生活とのギャップを知り、日々の行動を変えていくきっかけにすることができるのです。

逆に、支出を気分で決めているうちは、大きなお金は絶対にたまりません。

学生向けの教材として、とても価値が高いページだと感じました。

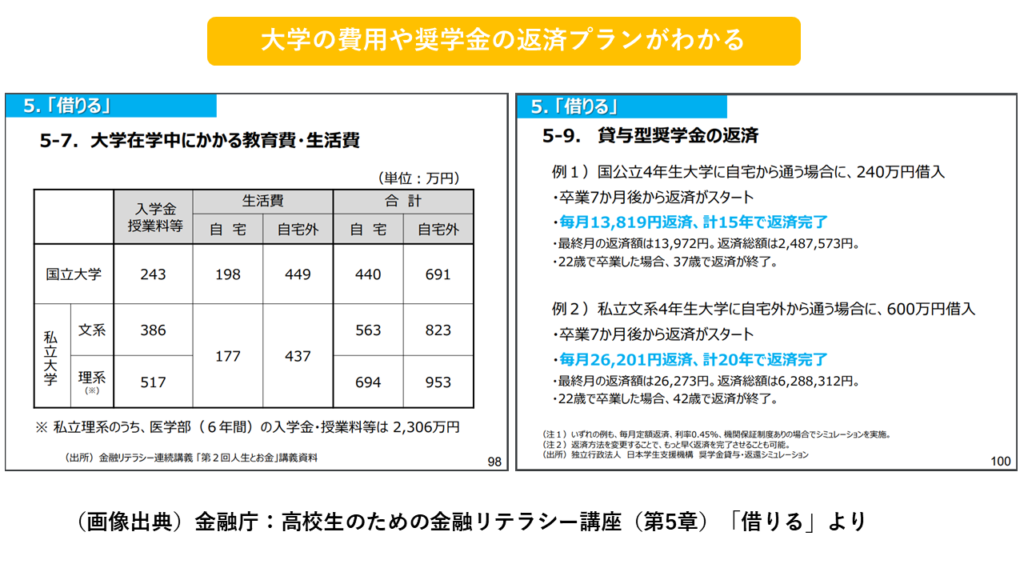

奨学金の返済シミュレーション

第5章の「借りる」では、奨学金の話にも触れています。

奨学金はほとんどの場合「借金」になることや、その返済には社会人になってから15年くらいかかることなど、目を背けることのできない現実を知ることができます。

奨学金を利用する学生にとってはもちろん、奨学金を利用しない学生にとっても、親の負担を知ることができる資料であり、また自身が親になったときの参考になる資料です。

ざんねんなコンテンツも

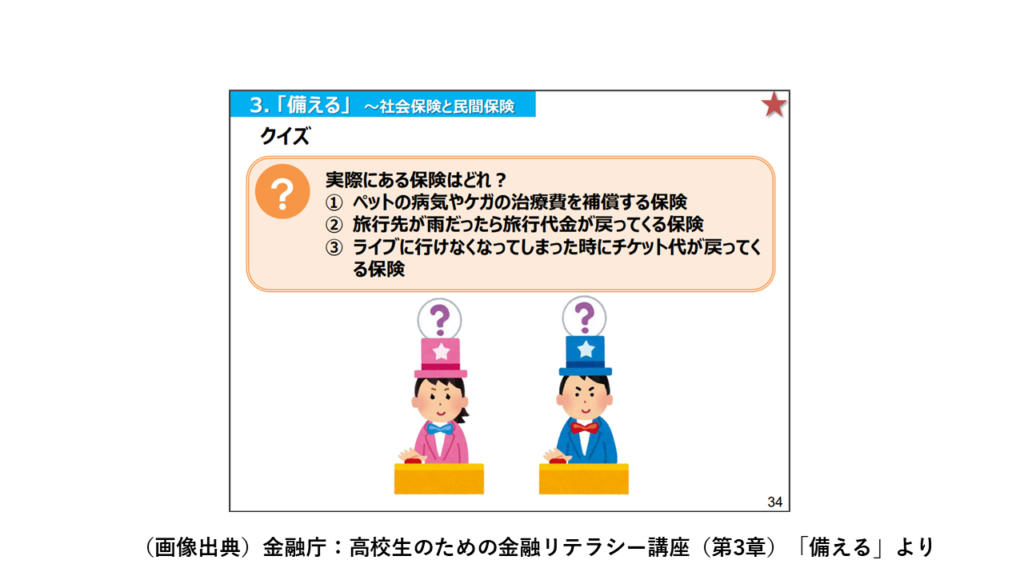

他の章に比べると、残念に感じてしまうコンテンツもありました。第3章の「備える」です。

社会保険や民間保険でカバーできるリスクを解説する章になります。

この手の解説で受講者にもっとも恩恵のあるものは、社会保険のカバー範囲だと思います。なぜなら、これを理解しなければ民間保険の必要性を正しく判断できないからです。

しかし、内容はなかなかふわっとしたもので、この章だけ他と比べて行動や考え方の変化に直結するものが極端に少ないと感じました。

冒頭のクイズも、この章だけ何に気づいてほしいのかわかりません。

また、これからはじめて車を運転したり家を借りたりする子どもにとって、まずは他者に損害を与えてしまうリスクに備える発想も必要だと思うのですが、そういう話もないようです。

年金や医療保険の話は他の科目で履修できるようになっているのかもしれませんし、教育の場で商品性に触れることに限度もあるでしょうから、金融教材として扱いにくいテーマだったのかもしれませんね。

まとめ

金融庁による高校生向けの金融経済教育指導教材を紹介しました。

大人が読んでも参考になる内容が多く、また、こうした知識を有する若者が社会人になっているんだということを知ることができる機会になります。

紹介した資料はごく一部ですので、時間があるときに眺めると楽しい発見があるかも知れません。