クラウドソーシングを働く側として利用していると、10.21%の源泉徴収をしてくるクライアントとしてこないクライアントがいて、その違いがよくわからないと感じることがあると思います。

また、働く側からの提案や応募画面において「源泉徴収する・しない」のどちらかを選ばないと先に進めないこともあり、どちらを選ぶべきか迷うケースもあるでしょう。

「好きな方を選んでいいのかな…」ときっと考えると思うのですが、クラウドソーシングで「源泉徴収する・しない」を選ぶ項目がある理由は「源泉徴収の対象になるかどうか運営ではわからないので、自分で正しく判断してね」という意味です。

それでは、一体どのように判断すればよいのでしょうか。

源泉徴収をするかしないかは、①クライアントに源泉徴収をする義務があるか、②その仕事が源泉徴収をする対象にあたるかの2つの要素で決まります。

それでは、一つずつ整理していきましょう。

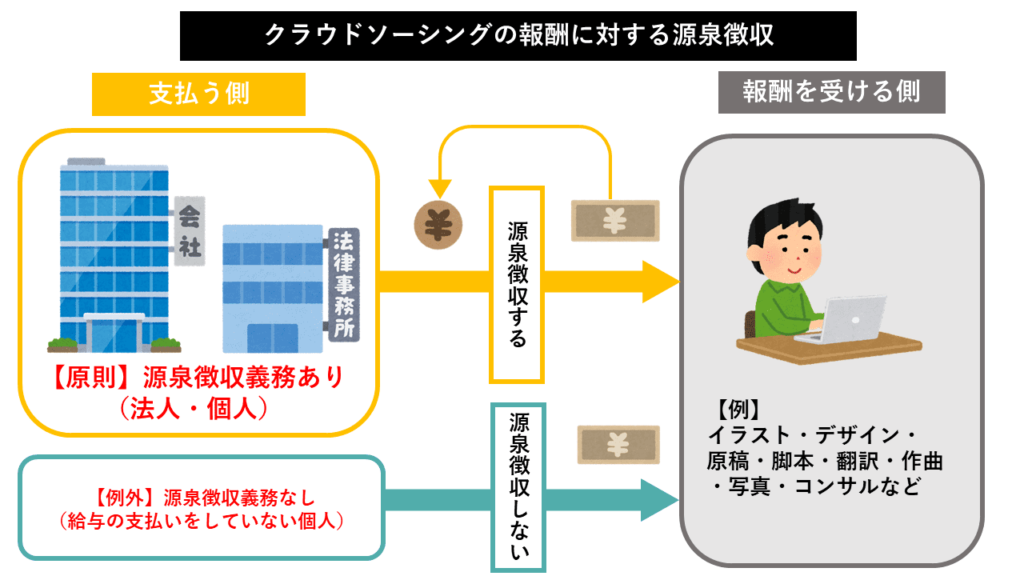

クライアントに源泉徴収をする義務があるかどうか

源泉徴収の対象になるかどうかの判定は、クライアントに源泉徴収義務があるかどうかがスタートラインになります。

そもそも報酬に対する源泉徴収とは

源泉徴収とは、個人に対して税法で定められる一定の業務に該当する報酬を支払った場合、その報酬から一定の税額を支払者側で徴収(天引き)するというものです。

会社が従業員の給与から源泉所得税を徴収するしくみとまったく同じで、クライアントである企業側から、クラウドソーシングで働く個人事業主やフリーランスなどに支払う報酬に対し、それが源泉徴収の対象になるものであれば、支払い時に企業側がその報酬から源泉所得税を計算して徴収する義務があります。

源泉徴収は報酬を支払う側の税法上の義務であるため、働き手から源泉徴収をする・しないを選べるものではありません。

所得税法の下記の条文が、報酬に対する源泉徴収義務の法的根拠になります。クラウドソーシングで働く人にとって大事なところを太字にしています。

【所得税法第204条第1項】

居住者に対し国内において次に掲げる報酬若しくは料金、契約金または賞金の支払をする者は、その支払の際、その報酬若しくは料金、契約金又は賞金について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。

(以下は簡略化します。次項で詳しく解説します。)

1号 原稿、デザイン、作曲などの報酬・料金

2号~8号:省略

参考:e-Gov法令検索

「居住者」とは日本に住所のある人(または現在まで引き続き1年以上の居所のある人)をいいます。ここから先は、居住者に対する国内でのお仕事に対する報酬であることを前提に話を進めます。

クライアントに源泉徴収義務が発生するケース

前項のとおり、クライアントは、原稿料・作曲料・デザイン料など源泉徴収の対象になる報酬を支払う場合、原則として源泉徴収をしなければならない義務が発生します。

クライアントに源泉徴収義務が発生しないケース

クライアントの源泉徴収義務には、例外があります。

クライアントが個人であり、かつ、その人が従業員を雇うなどして給与を支払っていなければ、そのクライアントに源泉徴収義務はありません。

少しわかりにくいのですが、下記の条文によって定められています。

【所得税法第204条第2項】

前項の規定は、次に掲げるものについては、適用しない。

1号 省略

2号 (前略)第183条第1項(給与所得に係る源泉徴収義務)の規定により給与等につき所得税を徴収して納付すべき個人以外の個人から支払われるもの

3号 省略

参考:e-Gov法令検索

わかりやすくすると、クライアントが個人である場合、その人が「給与」にあたるものを支払っていれば源泉徴収義務あり、支払っていなければ源泉徴収義務なしということになります。

つまり、報酬を支払うクライアントが個人である場合、源泉徴収義務が発生するケースと、発生しないケースがあるということです。

ここまでの話を、下記の図で整理しておきます。

クライアントに源泉徴収の義務があるかどうかについて調べている中で、「常時2人以下の家事使用人だけに対して給与を支払う個人は源泉徴収をしない」というような説明に行きあたっていないでしょうか。

「家事使用人」とは、事業ではなくプライベートでの業務をお願いしている「お手伝いさん」のような人の話です。

このルールのとおり、家事使用人(お手伝いさん)が2人以下であり、かつ、他に給与を支払っている人がいなければ源泉徴収義務はありません。

つまり「いかに給与を支払っている個人事業主だと言っても、それが2人以下のお手伝いさんに過ぎないのなら、源泉徴収義務の判定から除外しようよ」というものです。

このことは、源泉徴収をされる側が気にする必要はありません。「なるほど、源泉徴収をしてこない個人のクライアントにもいろいろいるんだな」と認識すれば十分です。

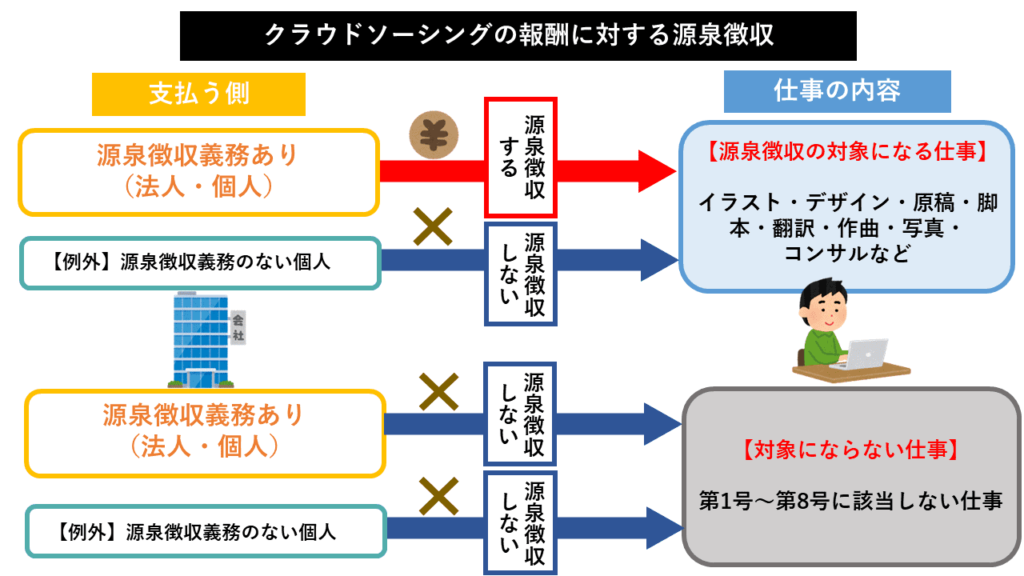

その仕事が源泉徴収をする対象にあたるかどうか

クライアントに源泉徴収義務があったとしても、すべての報酬・料金が源泉徴収の対象になるわけではありません。

源泉徴収の対象になる報酬・料金は、仕事の内容で決まっています。

源泉徴収の対象になる仕事とは

クライアントに源泉徴収義務があったとしても、その報酬に対する仕事の内容によって、源泉徴収の対象になる場合とならない場合があります。

よくあるクラウドソーシングでは、国税庁のタックスアンサーのリンクなどを貼って、源泉徴収の対象になる仕事を自分で調べるよう指示しています。

しかし、これは罠です。

その国税庁のタックスアンサーでは、大学教授の講演料とか懸賞応募作品の賞金とか新聞投稿の謝金といった、クラウドソーシングで取引する内容に馴染まないものばかりが熱心に例示されています。

タックスアンサーがクラウドソーシングの働き方に対応しておらず、クラウドソーシングユーザーにとって肝心な部分にほとんど触れられていないのです。

タックスアンサーだけを読むと「それならイラストレーターである私のイラストに源泉徴収はいらないんだ!」と理解してしまっても不思議ではないと思うのですが、これは肝心な部分がほとんど省略されたものなので、これだけで判断することはできません。(イラスト制作は源泉徴収の対象となる仕事です。)

そうなると、前項で見た条文を再度くわしく読むしかありません。さっそく見てみましょう。

【所得税法第204条第1項】

居住者に対し国内において次に掲げる報酬若しくは料金、契約金又は賞金の支払をする者は、その支払の際、その報酬若しくは料金、契約金又は賞金について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。

参考:e-Gov法令検索

この「次に掲げる報酬(中略)」は、次の第1号から第8号になります。わかりにくいところは簡略化しています。

1 原稿、さし絵、作曲、レコード吹込みまたはデザインの報酬、放送謝金、著作権または工業所有権の使用料及び講演料並びにこれらに類するもの(下記参照)の報酬・料金

2 弁護士、公認会計士、税理士、社労士、司法書士など特定の資格の業務に支払う報酬・料金や、企業診断員(中小企業診断士や経営コンサルなど)の業務に関する報酬・料金

3 社会保険診療報酬支払基金が支払う診療報酬

4 プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

5 映画、演劇その他芸能(音楽、舞踊、漫才等)またはラジオ放送、テレビジョン放送の出演・演出・企画の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

6 ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

7 プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

8 広告宣伝のための賞金や馬主に支払う競馬の賞金

第1号の「これらに類するもの」の範囲は、下記のように定められています。

テープ若しくはワイヤーの吹込み、脚本、脚色、翻訳、通訳、校正、書籍の装てい、速記、版下(写真製版用写真原板の修整を含むものとし、写真植字を除くものとする。)若しくは雑誌、広告その他の印刷物に掲載するための写真の報酬若しくは料金、技術に関する権利、特別の技術による生産方式若しくはこれらに準ずるものの使用料、技芸、スポーツその他これらに類するものの教授若しくは指導若しくは知識の教授の報酬若しくは料金又は金融商品取引法第二十八条第六項(通則)に規定する投資助言業務に係る報酬若しくは料金とする(所得税法施行令第320条第1項より抜粋)

参考:e-Gov法令検索

クラウドソーシングで取引されやすい仕事からまとめると、まずクリエイター系では、原稿、脚本、脚色、校正、翻訳、イラスト、作曲、デザイン、写真といった仕事が源泉徴収の対象になるよう定められています。

動画編集などの映像関係が悩ましいところですが、第1号か第5号に該当するかどうかで個別に判断するしかありません。

コンサルティングについては、第1号で金商法に基づく投資助言、第2号で経営コンサルタントの業務が対象になっています。

あくまで「仕事の内容」で判断される

前項の仕事の内容から、職種でいえば、ライター、デザイナー、イラストレーター、翻訳家、脚本家、小説家、ミュージシャン、カメラマン、コンサルタントなどが対象になるといえます。

しかし、あくまで法律上は「業務」で対象を選別していることに注意が必要です。

例えば、筆者はライターですが、元会計事務所職員であることをプロフィールに掲載しているため、ごくまれに会計事務所から記帳代行(会計ソフトへの入力)の依頼が送られてくることがあります。

その時は、紛らわしい表示をしたことに申し訳なさを感じながらお断りするのですが、もしこれを請け負った場合、この報酬は源泉徴収の対象にはなりません。なぜなら、第1号から第8号のどれにも該当しないからです。

源泉徴収は「クライアントの義務×仕事内容」で決まる

ここまでのとおり、源泉徴収をするかどうかは「クライアントの義務」と「仕事の内容」で判定することになります。

①クライアントに源泉徴収義務があるかないか、②仕事の内容が源泉徴収の対象か対象外かの全4パターンの組み合わせのうち、源泉徴収が必要になるパターンは、①クライアントに源泉徴収義務があり、かつ、②仕事内容が第1号~8号に該当するパターンのみとなります。

クラウドソーシングの仕様で源泉徴収ができない場合がある

源泉徴収をするかしないかの判定ルールについては、ここまで解説したとおりです。

しかし、実際はこのとおりにならないことがクラウドソーシングでは起こります。

なぜなら、クラウドソーシングには源泉徴収機能の解放条件が設定されている場合があるからです。

例えば、筆者が利用しているランサーズの場合、源泉徴収機能を使えるのは、法人として登録されたアカウントのうち運営において認証済みの法人に限定されています。

法律上、正しい判定ができたとしても、クラウドソーシングの仕様によって源泉徴収機能を使えないケースがあるということです。

源泉徴収機能を使うと、働き手の氏名や住所の情報がクライアントに渡ります。そのため、源泉徴収の機能はこのくらい慎重に扱ってもらえるほうが安心です。

源泉徴収が間違っている場合のスマートな対処法

クラウドソーシングの源泉徴収について間違いがあっても、働く側にとってはまったく問題ありません。

「こちらは黙って確定申告」がスマートな対処法です。

源泉徴収が必要ないのに徴収された場合

源泉徴収の対象にならない仕事なのに源泉徴収されてしまった場合は、確定申告で取り返しましょう。

例えば1年間の所得税が10万円、源泉徴収された源泉所得税が3万円あれば、確定申告で納税する税額は差額の7万円になります。

逆に1年間の所得税が5万円、源泉徴収された所得税が8万円のような場合であれば、確定申告の後で差額の3万円が還付されます。

つまり、源泉徴収された側が損をすることはありません。スルーしてOKです。

しかし、確定申告までの手取りが減ることは避けられません。それを避けたい場合は、クライアントに発注時に源泉徴収をしない選択をしてもらえないか確認をしてみましょう。

ランサーズの場合、働く側から依頼をリクエストする形で「源泉徴収なし」を選ぶこともできます。

源泉徴収が必要なのにされない場合

源泉徴収はあくまで支払者の義務なので、働く側は源泉徴収をされていなくても心配しなくてよいです。

もしかすると「源泉徴収による納付漏れはペナルティ(加算税・延滞税)の対象になるんだから、教えてあげなきゃ!」と気を揉んでいる優しい人もいるかもしれません。

しかし、それを指摘しても、働く側にメリットは一切ありません。さらに言えば、そもそもペナルティなど発生しないこともあるので、やめておいたほうが無難だと筆者は思います。

前述のとおり、個人のクライアントの中にはそもそも源泉徴収義務がないケースがあります。

また、源泉徴収の額が少額であればミスが発覚してもペナルティ(加算税・延滞税)が発生しないことがあります。「源泉徴収ミス→即ペナルティ」ではないのです。

また「正当な理由」があればそもそもペナルティは免除されます。「正当な理由」については国税庁がいくつか限定的に例示していますが、結局「その他法定納期限内に納付しなかったことについて真にやむを得ない事由」という幅のある表現で締めくくられているので、専門家でなければ判断がつきません。

そして何より、相手の税金事情に首をつっこむと相手が迷惑・不快に感じることもきっとあります。

以上のことから、働く側は「黙って確定申告」がスマートな対応になります。