免税事業者が消費税相当額を請求する行為について、国税庁が見解を示しました。

国税庁「免税事業者の消費税請求に罰則を適用しない」

「適格請求書発行事業者」以外の者が、適格請求書や適格簡易請求書であると誤認されるおそれのある書類を相手に交付することは禁止されており、違反した場合には罰則があります。

このことから、免税事業者が従来どおり自身の作成する請求書等に消費税額を記載する行為がこの禁止行為に該当してしまうのではないか、ということを心配する声があったようです。

この声に応えたのか、令和5年11月13日付けで更新された国税庁の「お問い合わせの多いご質問」において、免税事業者が消費税を請求しても直ちにそれが消費税法違反にはならないという国税庁の回答が公開されました。

そもそも免税事業者の消費税請求、何が問題?

問題となったのは消費税法第57条の5

免税事業者の消費税請求が心配されていた理由は、消費税法第57条の5「適格請求書類似書類等の交付の禁止」です。

この条文において、適格請求書発行事業者以外の者(インボイス登録をしていない者)が、適格請求書発行事業者が作成したインボイスであると誤認されるおそれのある表示をした書面の交付あるいはデータの提供する行為が禁じられています。

違反した場合は、同法第65条第4号により「1年以下の懲役または50万円以下の罰金」の適用対象になります。

消費税額の記載が義務づけられたことが契機か

免税事業者の消費税請求はインボイス制度を機にはじまったことではありません。

それがなぜ今になって違反だの罰則だのという話になるのか、不思議に思われる方もいるでしょう。

理由として考えられることは、インボイス制度における適格請求書の記載項目に、「消費税額」が加わったことです。

インボイス制度開始前までの書類(区分記載請求書等)においては「税込みの対価」までしか法的記載要件ではありませんでした。

これに対し、インボイス制度開始後の書類(適格請求書等)では、本体価格(税込み・税抜きどちらでも可)とは別に「税率ごとに区分した消費税額」を表示することが義務付けられました。

そこから「インボイスであれば消費税額が記載されている」という話になり、そこから「消費税額が記載されているなら、インボイスだと考える人がでてくるのではないか」という発想になって、「え?それって免税事業者が消費税請求するとインボイス誤認書類の交付にあたるんじゃないの」という話に発展したのだろうと考えています。

免税事業者の消費税請求は基本的に罰則なし

令和5年11月13日付けで更新された、国税庁の「お問い合わせの多いご質問」に掲載された「多く寄せられるご質問(問4)」において、免税事業者が消費税を請求しても直ちにそれが違反にはならないという政府の見解が示されました。

回答内容のポイントは、下記のとおりです。

・免税事業者が請求書等に消費税相当額を記載したとしても、それがインボイスと誤認されるおそれのあるものでなければ、基本的に罰則の対象にしない

・「誤認されるおそれのある表示をした書類」とは、例えば、登録番号(T+13 桁の数字)と類似した英数字や、自身のものではない登録番号を、自らの「登録番号」として記載した書類などをいう

要約すると「免税事業者が消費税請求をしたからといって、その事実のみで刑責を問うようなことはしませんよ」ということになります。

あくまで「適格請求書と誤認させる行為」に該当するか否かの解釈の話ですので、免税事業者の消費税請求そのものの適否を判断したものではありません。しかし「免税事業者の消費税請求を特に禁止しません」としてくれたわけですから、実務的にはこれで十分といえるでしょう。

逆に何かの間違いで「登録番号」などを書いてしまった場合はアウトになっても文句は言えません。特に途中でインボイス登録をやめた場合は、注意が必要です。

とはいえ、税務署からの行政指導を受けることはあっても、可罰性の観点から考えれば、よほど悪質な実態でもない限り刑事手続きに至る可能性は低いと個人的には思います。

免税事業者はそもそも消費税を請求できるのか

国税庁の回答によって、免税事業者の消費税請求がインボイス制度下において罰則の対象にならないことはわかりました。

しかし、免税事業者が消費税を請求する行為が法律上正しいのか・正しくないのかが判断されたわけではありません。

そこで、免税事業者の消費税請求の是非に関係する法律も確認しておきましょう。

わりと柔軟な判断がなされていることが見えてきます。

税法上、免税事業者の取引きに消費税は存在しない

免税事業者の取引きは、税法上、消費税の課税ルールから除外されています。

軽減税率が導入された時に国税庁が公開した「消費税の軽減税率制度に関するQ&A」においても「免税事業者は、取引に課される消費税がないことから、請求書等に『消費税額』等を表示して別途消費税相当額等を受け取るといったことは消費税の仕組み上、予定されていません。」という表現があります。

このように、税法上は、免税事業者の活動に消費税は存在しないというスタンスなのです。

経済政策では柔軟な対応も

その一方で、政策的な観点で何かをしようとする場合、免税事業者に消費税は存在しないとするとうまくいかないことがあります。

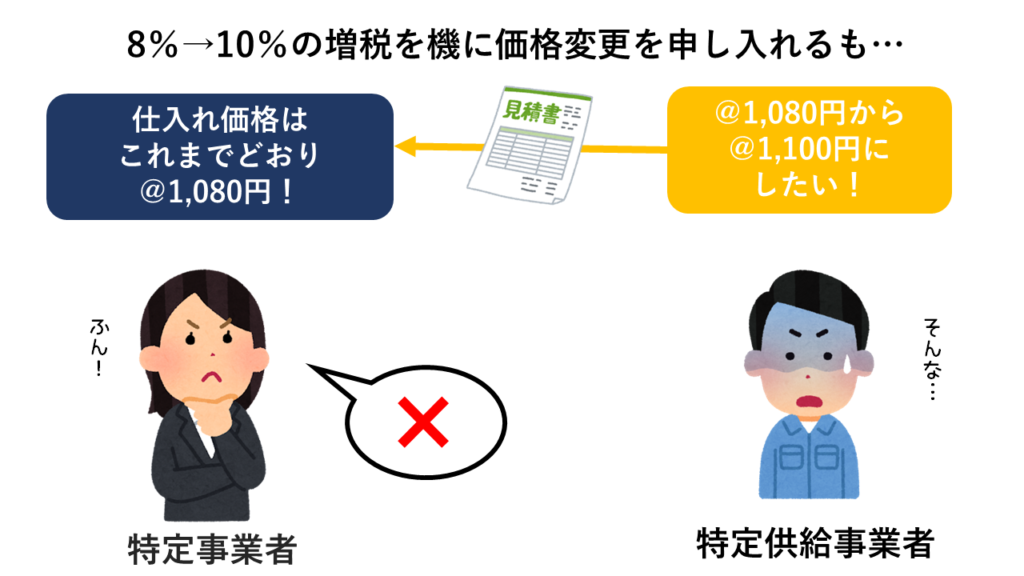

消費税の増税に伴って2021年3月まで施行されていた「消費税転嫁対策特別措置法」を思い出してみましょう。

この法の大きな目的は、平成26年4月1日と令和元年10月1日における消費税率の引上げ(5%から8%・8%から10%の引き上げ)の際に、消費税の転嫁を阻害する行為を是正させるための法的措置を定めることでした。

わかりやすくいうと大企業(特定事業者)が立場の弱い売り手事業者(特定供給事業者)から課税仕入れを行う際、消費税率引き上げ分の価格を上乗せさせない行為を防ぐための法律です。

この時の法において、特定供給事業者には、実は免税事業者も含まれていました。

免税事業者が消費税の引き上げ分をコストに上乗せしても、それを理由なく拒否することは禁止されたのです。

裏を返せば、免税事業者の消費税分の請求を政府が認めていたことになります。

価格形成の実態に照らし合わせて増税の影響を考えた場合、経済活動の一部に免税事業者が組み込まれている以上、税法のスタンスと整合性のない部分が生じたとしても、公平に扱うしかなかったわけです。

なお、「消費税転嫁対策特別措置法」はすでに廃止されていますが、消費税分の価格を転嫁を拒否する行為は、従来からある「独占禁止法」や「下請法」によって抑止されています。

今回更新された「お問い合わせの多いご質問」においても、免税事業者が消費税相当額を取引価格に反映して上乗せすることは適正な行為であって、問題がないことが示されています。

まとめ 免税事業者の消費税請求は可能

以上のとおり、国税庁の回答更新によって、免税事業者の消費税請求に罰則が適用されないことが明らかになりました。

なお、令和5年10月1日から令和11年9月30日までは、免税事業者からの課税仕入れについて一定の消費税相当額を控除できる経過措置があります。

この経過措置を取引先に使ってもらうには、免税事業者から「区分記載請求書等」の記載要件を満たした書類を交付しなければなりません。

消費税を請求しようとしまいと、「区分記載請求書等」に必要な下記の5項目については漏れがないように書類を作成する必要があります。

1:自身の氏名または名称

2:取引年月日

3:取引内容(軽減対象である場合にはその旨)

4:税率ごとに合計した税込み対価の額

5:取引相手の氏名または名称