記事内のリンク先のサービス利用等により、当サイトに収益の一部が還元されることがあります。

収入保障保険は、家族の生活を支える働き手が亡くなったとき、残された家族に毎月一定額の保険金が支払われる生命保険です。

特に一家の大黒柱、つまり、家族の生活を支える働き手の方にとっては、掛け金と保障のバランスが取れた、良い選択肢になります。

その一方で、全員に合う保険ではないため、「やめたほうがいい」というネットの声も出てきます。

……え、なんで?やっぱり変な保険なの?

ううん!

「収入保障」って響きがちょっとうさん臭い(笑)けど、これはただの生命保険で、悪くない保険だよ!

とはいえ、収入保障保険は生命保険のなかでも特徴のある保険です。

そのため、合う人と合わない人が割とハッキリしています。

「思っていたのと違った!」とならないよう、その特徴をしっかり理解してから検討することが大切です。

この記事では、収入保障保険とはどのような保険か、やめたほうがいいと言われる理由や、逆に収入保障保険をうまく活用できるケースを解説します。

1級FPライター

イシダ

会計事務所で顧客担当をしていた1級ファイナンシャル・プランニング技能士。保険募集人の経験もあり。Lancers金融ライタースペシャリスト認定。

収入保障保険は「生命保険」

収入保障保険とは、死亡や所定の高度障害によって保険金が支払われる、生命保険の一種です。

収入保障保険は、「生命保険」の一つです。

「収入保障」というネーミングから「働けなくなったときの保険」と誤解されやすいのですが、医療保険ではないので、病気や怪我で働けなくなった場合は対象になりません。

病気や怪我により所定の高度障害状態になった場合は、保険の対象になります

なお、名前がよく似ている保険に「所得補償保険」や「就業不能保険」がありますが、こちらは病気や怪我で働けなくなったときの保険です。ややこしいですね。

収入保障保険の特徴

収入保障保険とは、家族を養っている働き手が亡くなったとき、収入が途絶えてしまわないよう設計された保険です。

働き手(被保険者)が亡くなると、毎月定額であらかじめ契約した年齢まで保険金を受け取ることができます。

ここからは、収入保障保険の特徴を一つずつ確認していきましょう。

保険金は毎月定額で受け取れる

収入保障保険の保険金は、毎月定額で支払われます。

一括でまとめて受け取ることも選べますが、毎月定額のほうが「受け取れる総額」が少し多くなります。

理由は、毎月分割で受け取っている間、保険会社が残りの保険金を運用できるからです。

運用成果で受け取る金額が減るようなことはなく、契約どおり支払ってもらえます!

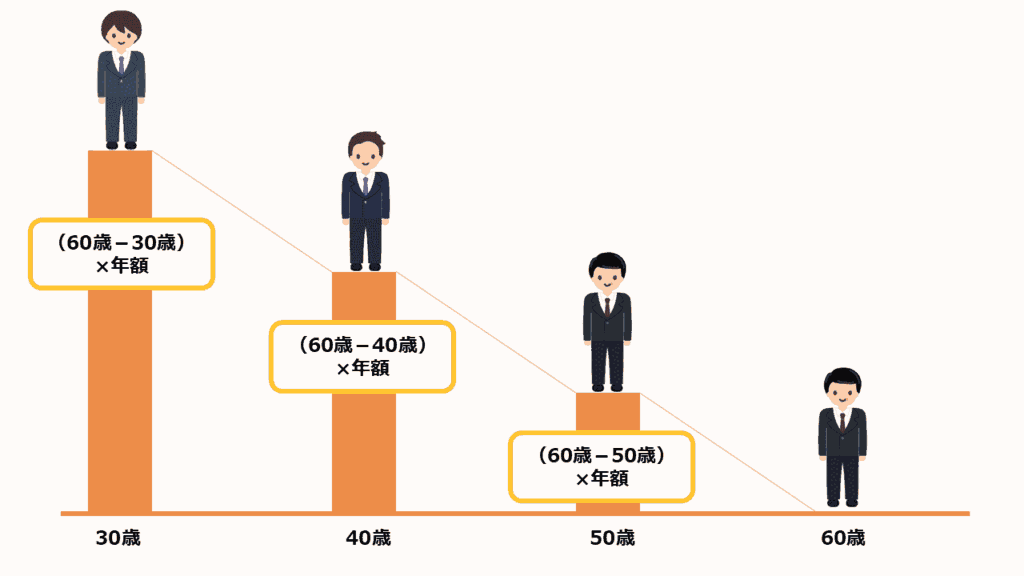

保障に期限がある

収入保障保険の契約では、「毎月受け取れる金額」とともに「何歳まで受け取れるようにするか」をあらかじめ決める必要があります。

毎月お金を受け取れる期間には、期限があるということです!

この期限は、被保険者の年齢で契約時に設定します

これにより、保険金を受け取り始める時期(死亡等)が早いほど受け取れる総額は多くなり、遅いほど少なくなります。

「月に10万円を60歳まで」受け取れる契約なら……

40歳で亡くなった場合、月10万円を20年受け取れるので、受け取れる総額は2,400万円になります。

一方、50歳で亡くなった場合、受け取れるのは10年なので、受け取れる総額は1,200万円になります。

保証期間がある場合も

「保証期間」がある契約であれば、保障が終わる直前に亡くなられたとしても、「保証期間」の年数分の保険金が保証されます。

あくまでも保障の期限内に亡くなった(または所定の高度障害状態になった)場合のみに、効果を得られるオプションです。

どういうこと?

仮に60歳までの収入保障保険に加入していた方が59歳で亡くなると、1年分の保険金しか受け取れないことになります。

ただし「保証期間」のオプションを付けると、受け取り期限までの年数が保証期間に満たない場合、その保証期間分の支払いが保証されます。

「月に10万円を60歳まで」の収入保障保険に「保証期間5年」を付けると……

56歳以降に亡くなった場合でも、5年間の保険金を受け取れます。

例:57歳で亡くなる→故人の61歳にあたる年まで毎月10万円の受け取りが続く

保証期間は、通常2年・5年・10年などから選べます!

仕組みはわかったよ!

じゃあどうして『やめたほうがいい』っていう人がいるの?

収入保障保険はやめたほうがいいと言われる4つの理由

収入保障保険はやめたほうがいいと言われる理由は、以下の4つです。

掛け捨て保険である

収入保障保険は、いわゆる「掛け捨てタイプ」の保険です。

保障期間内に何もなければ、お金は一切支払われない保険(無解約返戻金型)になります。

いいかえると「掛け捨てタイプ」に納得がいかない場合、収入保障保険も考え直すべきです

「掛け捨て」の良し悪しは、こちらの記事にまとめました

受け取り総額が減少する

収入保障保険は、保障期限までの年数が経過するほど、受け取れる総額が減少します。

たとえば30歳で、月10万円(年120万円)、60歳までの収入保障保険に加入した場合、最初は3,600万円の保険ですが、それが徐々に減少し、50歳では1,200万円になります。

そのため、必要性を十分に感じていない状態で加入すると、途中でもったいなさを感じて後悔するかもしれません。

若いうちは死亡率も低く、ほとんどの人が、最初に提示されたような保険金を受けることはありません

万が一の保障なので、何もない(保険金が支払われない)ことが一番いいのですが…

受け取れる金額が変わらない保険のほうが、計算いらずで管理しやすい面もあります。

ここはよく理解して選ばなければ、後悔しやすい点です。

見直しが欠かせない

収入保障保険の保険金額は、亡くなった後、家族に残したい金額を月額ベースで決めます。

一見すると、安定した家計を維持しやすそうですが、家計の支出は変化するものです。

そのため、保険の見直しが欠かせなくなります。

とはいえ、見直しが必要なのは収入保障保険に限りません

生活スタイルが変わった時は、どんなタイプの保険も見直したほうがいいです!

月額ベースで保険金額を決めることに難しさを感じる場合は、受け取れる金額が最初から一定の保険(通常の定期保険など)のほうが向いているかもしれません。

遺族年金があるため必要がないケースも

国の社会保障である「遺族年金」が十分もらえる場合、収入保障保険が必要ないこともあります。

みんなもらえるの!?

遺族基礎年金と遺族厚生年金がありますが、どちらも受け取れる人もいれば、片方しか受け取れない人もいます!

たとえば、会社で厚生年金に加入している人で、18歳未満のお子さん(18歳となる年度末までのお子さん)がいる方が亡くなった場合は、一般的には両方とも受け取ることができます。

「約84万円+子の加算額」となります。「約84万円」の部分は、物価や賃金の水準で年度ごとに微調整されています。

「子の加算額」…2人目まで1人あたり約24万円。3人目以降は約8万円。

子の加算額は「18歳となる年度末までの子」か、「20歳未満で一定の障害等級にある子」でなければもらえません

遺族となる配偶者がいない場合、お子さん(上記の年齢までの子)が受け取りますが、その場合は「約84万円+2人目以降の子の加算額」となります。

亡くなられた方(会社員など)の「報酬比例部分の4分の3」となります。「報酬比例部分」とは、将来の老齢厚生年金にあたるもので、本人の賃金(月給やボーナス)から算定されます。

詳細な計算方法は複雑ですので省略しますが、社会保険料の基礎となる「標準報酬月額(≒月給)と標準賞与額(≒ボーナス)」の「月平均」に対し、「約0.5%×加入月数」が(かなり大雑把ですが)年額の目安です。

厚生年金の加入月数が300か月(25年)未満であるときは300か月(25年分)とみなして計算します。300か月分ですので(かなり大雑把ですが)、上記の「月平均」の約1.5倍が目安です。

この300か月のルールにより、会社員となって日が浅い方でも、まとまった額を受給できます。ただし適用されるのは、現役の被保険者など(現役の会社員など)に限られます。

収入保障保険をうまく活用できる人とは

ここまで、収入保障保険はやめたほうがいいと言われる理由を説明しました。

しかし、特徴のある保険だからこそ、うまく活用できる人やおすすめできる人もいます。

収入保障保険をおすすめしたいのは、①なるべく安い保険料で生命保険を利用したい方、②子育てをしている方、③ひとり親などで受取人がお子さんしかいない方、④貯蓄が少なく、遺族年金の額にも不安がある方、⑤受け取った後の対策もできている方です。

なぜこうした方に収入保障保険がおすすめなのか、一つずつ解説していきます。

通常の定期保険よりも保険料が安い

収入保障保険は、総額が徐々に減少する仕組みにより、同じ掛け捨てタイプの「定期保険」(受け取れる保険金が一定で変わらない保険)よりも保険料が安くなります。

あくまで目安ですが、30歳の方が「月額10万円・60歳まで」の収入保障保険に加入する場合、保険料はおおむね月3,000円程度です。

これに対し、「30歳から60歳までの30年、保険金額3,600万円(上記の収入保障保険の最大受取額と同じ額)」の条件で定期保険に加入する場合、毎月の保険料は2倍以上になると考えてください。

上記の例では、収入保障保険での最大受取額の半分よりやや少なめの保険金にして、ようやく保険料が釣り合うイメージです。個別の保険の設計にもよるため、あくまで目安としてください。

子育て世帯との相性が良い

受け取れる総額が減少していく収入保障保険と相性が良いのは、子育て世帯です。

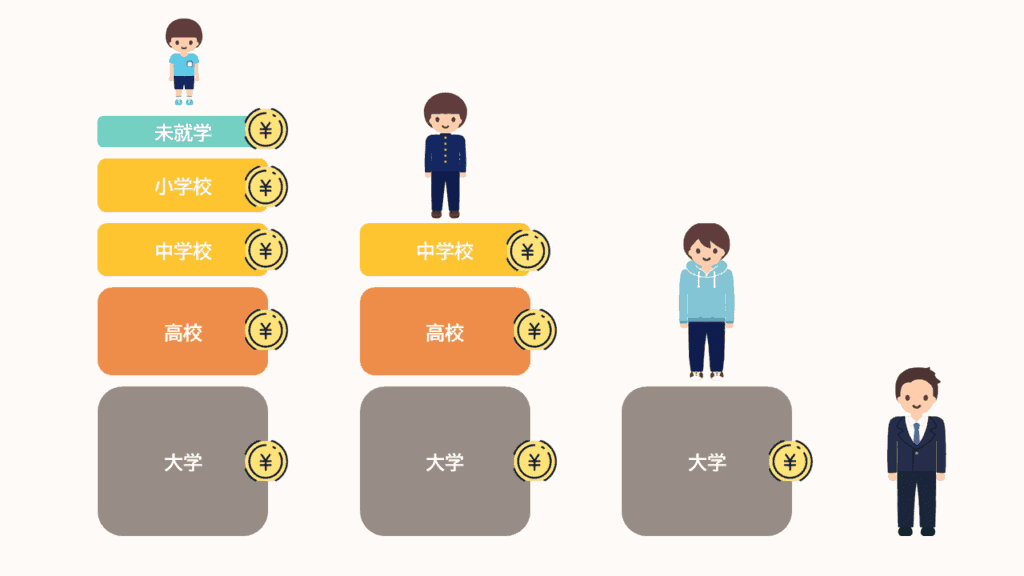

通常、お子さんが独り立ちするまでに必要な費用の総額は、お子さんが成長するほど減少します。

小さなお子さんには、これから小学校・中学校・高校・大学…と約20年にわたり教育などの費用が発生します。これらの支払い総額は、お子さんの成長とともに残額が減少していきます。

この考え方をベースにすると、労働収入で子育てをしている世帯では、必要な収入保障の総額も、お子さんの成長に合わせて通常は小さくなると考えることができます。

そのため、収入保障保険のように保障が減少するタイプの保険と、子育て世帯の収入保障は、相性がよいのです。

無駄な保障をしない分、保険料の負担を抑えられます

子育て費用は、お子さんの進路などで変化します。そのため、子育て世帯の保障として活用するなら、保障額と収入の定期的な見直しが重要になります。

計画的に使ってもらいやすい

収入保障保険では月額で保険金を受け取ることができます。一括で受け取るよりも一回の受け取り額が少額です。

この仕組みにより、受取人の散財防止に役立つ可能性があります。

たとえば、ひとり親世帯などで保険金の受取人をお子さんにする場合、年齢が若いうちに突然数千万円もの大金を手にすると、自分の将来のためにうまく使えず浪費してしまう可能性があります。

成人年齢の引き下げにより、今は18歳でいろいろな契約(買い物など)ができてしまいます…

保険金が「月10万円」などであれば、金額が小さいため管理しやすく、まだ生活能力が身についていないお子さんでも、生活や将来のため大切に使えるようになるでしょう。

遺族年金の上乗せになる

18歳未満などのお子さんがいる方が亡くなった場合、その配偶者かお子さん自身に、遺族基礎年金が支払われます。

ただし、金額はそれほど多いものではありません。遺族が配偶者とお子さん一人の場合、年間で約107万円(月額8.9万円ほど)です。

遺族厚生年金の金額については、本人の年収などによって大きく変わります。

また、そもそも厚生年金への加入歴がまったくない方が亡くなった場合には、遺族厚生年金は支給されません。

また、過去に加入歴があっても期間が短い方の場合、あまり大きな額は期待できません。(例:若いうちに会社を辞めて独立したケースなど)

貯蓄が十分でない方や遺族年金の額に不安がある子育て世帯の方は、収入保障保険によって必要な保障の上乗せを検討するとよいでしょう。

受け取った後の税金対策も考えておこう

支払われた生命保険金には、税金がかかります。

収入保障保険など生命保険金は、①被保険者、②保険料負担者(通常、契約者)、③保険金の受取人の三者の関係により、その保険金にかかる金額が、相続税・所得税・贈与税に分かれます。

| 被保険者 | 保険料の負担者 (≒契約者) | 受取人 | 税金の種類 |

|---|---|---|---|

| A | A | B | 相続税 |

| A | B | B | 所得税 |

| A | B | C | 贈与税 |

保険に入るときの契約の決め方で、税金の種類が変わるんだね!

どれが一番オトクなの?

税金の種類が変われば、計算方法が変わります。どの税も「保険金のみ」で税負担がきまる仕組みになっていないので、この場でもっとも税負担の少ない受け取り方を確定させることはできないのです…

ただし、収入保障保険の場合、大黒柱の死亡による収入減に備えるものであるため、保険金にかかる税金は相続税であることが多くなると考えられます。

おそらくこの収入保障保険にマッチするご家庭であれば、被保険者と保険料負担者は大黒柱の方、受取人は配偶者やお子さんになるためです。

ここからは、両親の一方が大黒柱で、お子さんがいるご家庭を前提に、ごく一般的な受け取り方の話をしますね

相続税では、保険金を一括で受け取るか、分割で受け取るかによって、税金のかかり方が変わります。

くわしい課税のしくみは割愛しますが、保険金(一括の場合の総額)が相続税の非課税額(500万円×相続人の数)以下なら一括、分割とした場合の受取総額の増加が魅力的であるなら、所得の少ない方が分割で受け取る方法が、損をしにくい選択肢となってくるでしょう。

ただし分割の場合、受取人を「お子さん」にすると、受け取る月額によって配偶者(残されたほうの親)の勤務先の社会保険の扶養に入れなくなる可能性があります。

生命保険は一人で判断せず、かならず専門家に意見を聞いておくことをおすすめします!

保険選びはプロに無料相談がおすすめ

・収入保障保険とは、毎月定額で、あらかじめ決めた期限まで保険金を受け取れる「生命保険」の一つ

・掛け捨てであること、受け取れる総額が年々減少すること、見直しが欠かせないことなどで「やめたほうがいい」と言われがち

・一方で、保険料をなるべく抑えたい方、子育て中の方、お子さんが保険金を受け取った後の浪費が心配といった方にはおすすめ

保険は、インターネットで手軽に契約できる時代です。

ただし、収入保障保険が向いているかどうかは、家族構成や収入・貯蓄の状況によって変わります。

さらには受け取れる金額が一般的に大きい生命保険の場合、受け取った時の税負担も確認しておかなければ、契約後に後悔することも…

契約する前に、ご自身の家族構成や収入などで「向いている保険」や「損をしにくい受け取り方」のアドバイスをもらっておくと安心です!

生命保険は、かならずプロに意見を求めましょう!

無料で相談できるサービスもあるので、「かかりつけ」の相談相手がいない方は、こうしたサービスも活用してみてください!