記事内のリンク先のサービス利用等により、当サイトに収益の一部が還元されることがあります。

一度加入したらそのまま放置しがちなもの選手権。

第2位はアマプラ。

そして第1位は、保険です。

保険もまた、サブスクやスマホの利用料のように、見直せば節約になることをご存じでしょうか。

ただ、保険の場合はやみくもに見直しても効果があがるものではありません。

見直しに効果的なタイミングがあるのです。

突然ですが、次の3つの項目のうち、1つでもあてはまるものはないでしょうか

1.今、自分が加入している保険の内容を把握していない

2.保険の内容を最後に確認した時から5年以上経っている

3.何となく保険料が高いと感じている

ぜんぶ当てはまるよ

でも、いそがしくてそのままになってる…

だよね

どうせ見直すならきっちりやりたいけど、気負いすぎると進まないよね…

この中に1つでもあてはまるものがあれば、保険の見直しをすることによって、ムダな保険を解約したり、今よりもご自身に合う保障に乗り換えられたりする可能性があります。

今回は、そもそもなぜ保険を見直すとこのようなメリットを得られるのか、どのような時に保険を見直すことが効果的なのかを解説します。

1級FPライター

イシダ

会計事務所で顧客担当をしていた1級ファイナンシャル・プランニング技能士。保険募集人の経験もあり。Lancers金融ライタースペシャリスト認定。

なぜ保険を見直す必要があるのか

保険を見直すことは、保険料の節約や保障の最適化に繋がります。

なぜ保険を見直すことがこれらのメリットに繋がるのでしょうか。

その理由は、必要な保障内容がライフステージによって変化することや保険商品そのものが進化することにあります。

必要な保障内容は変化する

結婚、出産、転職、離婚といったライフスタイルの変化によって、重視すべき保障内容は変わっていきます。

加入した当時はご自身に合う保障内容だったとしても、今ではその保障が過剰であったり、不足していたりする可能性があるのです。

昔ぴったりだった保険が、今は合わなくなってることもあるんだね

そうだね

そもそも時間が経つと、何の保障がついた保険だったかも普通は忘れちゃうよね

保険を定期的に見直すことによって、今の自分に最適な保障になっているかどうかを確認することができ、要らなくなった保障を排除することで保険料の節約に繋がることがあります。

保険商品もアップデートされる

保険商品は、保険に対する世間のニーズの変化に応じて、その内容が少しずつ進化しています。

例えば、医療保険では、統計上、患者が増加傾向にある病を保障の対象にした商品が新しく生まれたり、医療技術の進歩によって入院日数が短縮化している病については入院保障を希望に合わせて選べるようになったりしています。

世間のニーズを反映した保険にアップデートしていくことによって、結果的にムダな保険料の支払いを避けることに繋がるということです。

商品が良くなっても、自分から見直さないと勝手にアップデートはされません!

商品のラインアップが強化されても、保険会社は契約を交わしたサービスの範囲しか保障を提供することができません。今の自分に合う保険に変更するには、こちらから行動して新しいものに変えていく必要があります。

今の価値観に保険が合っていない

金銭に対する価値観や経済観念は、日々の生活の中で磨かれていきます。

どのくらい稼ぐことができるのか、どのくらいお金があれば生活できるのかといった日常的な思考が、支払いに対するリターン、つまり、コストパフォーマンスの良し悪しに対する感覚をどんどん研ぎ澄ましてくれるからです。

社会人になったばかりの時はとても良く思えた保険が、今見直すともったいないことに気が付き、保険料を節約できる部分を見付けられる可能性があります。

確かに昔は周りに流されてたけど、今ならもっと自分にあった保険えらびができるかも!

いいね!

でも一つだけ注意したいのは、乗り換えるともったいない保険っていうのがあることだよ!

終身保険であったり60歳や65歳払い済みであったりする保険は「今は役に立たないから」という短期的な考えで解約すると後悔する可能性があります。オプションや保険料の支払い方を見直せないか確認するとよいでしょう。

保障内容が重複している場合も

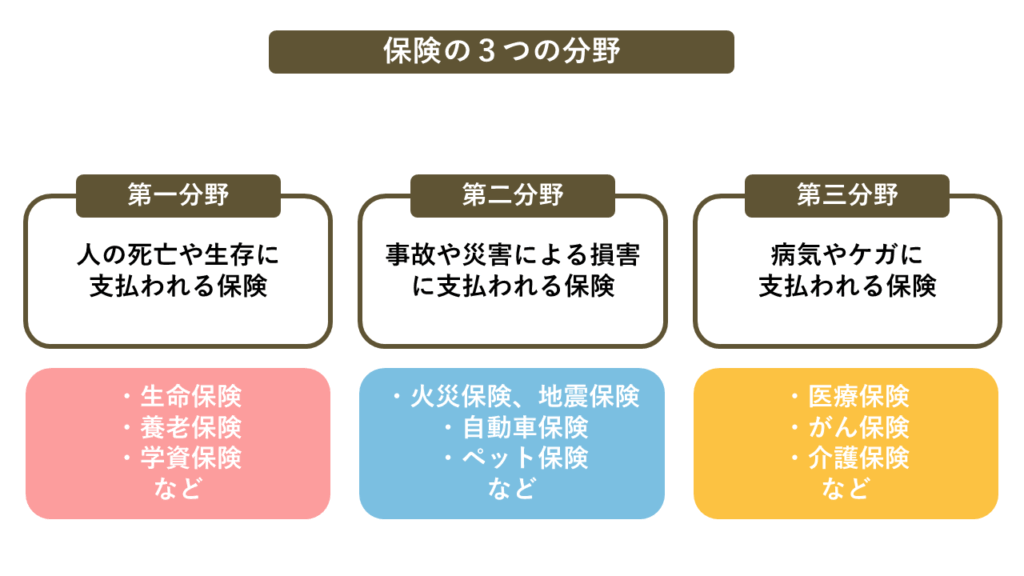

保険商品は、法律の枠の中では第一分野から第三分野までその商品が分かれています。

しかし、3つに分かれているとはいえ、各分野の商品の中身は、それぞれの保険会社の創意工夫によってさまざまな商品や特約(オプション契約)が生み出されています。

その結果、保険事由(保険金が支払われる原因)が重複しているものが少なくありません。

いい保険を選んだつもりでも、加入中の保険すべてを見比べると保障が過剰になっていることがあり、この部分を適正な保障に直すと保険料の節約に繋がります。

医療保険ですでにがんの保障がついているのを忘れてがん保険にも入っちゃうとか、よくあります!

あるかも…

保険を見直すべき6つのタイミング

保険を見直す効果的なタイミングは、次の6つです。

1.保険を5年以上見直していない

2.家族構成が変わった

3.資産状況に変化があった

4.転職した

5.加入する社会保険が変わった

6.新しい保険を契約した

保険を5年以上見直していない

5年以上保険を見直していない場合は、今の保障が自分に合っているかを確認しましょう。

今と似たような保険料でより良い保障がないか、あるいは、現在の価値観に照らし合わせて「この保険の保障額、大きすぎるな…」という部分がないかをチェックし、保険料を節約するチャンスです。早く気が付くほど高い節約効果を得られます。

早く気が付くほど節約効果が高いんだね!

家族構成が変わった

結婚・出産・離婚等によって家族構成が変わった場合も、保険を見直すタイミングです。

例えば、結婚や出産によって家族構成が増えた場合、一家の大黒柱である人は生命保険の保障金額の見直しをしたほうが良いといえます。

逆に、保障が大きくなりすぎている場合もあります

しばらく見直していないうちにお子さんが大きくなっていたり貯蓄が安定したりしていれば、保障が過剰になっていることがあります。

この場合は、保障を少額な保険に変更することで、月々の保険料を節約できる可能性があります。

資産状況に変化があった

例えば、相続などで資産状況に変化があった場合も保険を見直すタイミングです。

保険はすべての人に必要なものではなく、十分な貯蓄がある人であれば公的保障(社会保険)だけで足りる場合があります。

そのため、資産状況に変化があった場合は、生命保険などの保障に過不足がないかを見直しましょう。

特に今、物価高や地価上昇で、資産の時価が膨らんでいる方も…

そんなときは、相続税対策も視野に入れて相談すると◎ですよ!

生命保険は、相続税の節税対策にもなります。節税するには契約形態に一定の条件があるため、相談して加入することがおすすめです。

転職した

転職もまた、保険の見直しに最適なタイミングです。収入が変わることで、今の保険料の負担感が変わったという方は、保障の内容や金額を見直すよい機会です。

また、職場を通じて団体保険に加入していた場合、職場まかせでなんとなく加入し続けて、長年見直す機会がなかったという方も多いのではないでしょうか。

退職を機に団体保険を脱退した場合は、保険をいちから設計し直すよいチャンスです。

私が初めてFPに相談し、大きな保険の見直しをしたのがこのタイミング!

自分のライフプランを考える第一歩になりました!

加入する社会保険が変わった

転職・起業などによって、加入している社会保険が変わることがあります。

社会保険は加入しているものによって保障範囲に違いがあるため、社会保険が変わったタイミングもまた、保険を見直すべきタイミングになります。

例えば、下記のような転職・起業などで加入する社会保険が変わることがあります。

・小規模な企業に転職した

・会社を退職し、個人で起業した

・個人事業を法人化し、会社を設立した など

新しい保険を契約した

いろいろな保険会社の販売員と契約をすると、保障内容が重複していても販売員が気が付かないことがあります。

各保険会社の販売員は、そもそも他社との保険契約の存在を知りません。

しかも、基本的には自社の商品の特徴しか把握していないので、保障が重複していても気づかずに勧められてしまうことがあります。

思い当たることがあれば、この機会に保険を見直しましょう。

ピッタリな保険に見直すなら

6つのタイミングのうち、思い当たることはあったでしょうか。

何か引っかかるものがあったなら、それが見直しのサインです。

保険の見直しは、どうやってすればいいの?

何をどう変えればいいかは、すぐにわからなくて当然です。

保険の種類が多く複雑に見えるのは、世の中のさまざまな生活スタイルや価値観に合わせて商品が作られているからです。

自分に合うものは必ずあります。

ただ、それを自分で選ぼうとすると、かなりの労力がかかります。

たとえば医療保険ひとつとっても会社によって保障の範囲や条件が細かく異なります。

読み比べているうちに結局どれがいいかわからないまま時間だけが過ぎていた、という経験をされた方も多いのではないでしょうか。

そうならないために、保険それぞれの特徴を知りつくし、その人の状況や価値観にあった最適な保険えらびができる相談窓口があります。

無料相談もできるので、まずはご自身の話をするところから始めてみてください。