この記事では、配偶者居住権の2つの評価方法について、わかりやすく解説します。

配偶者居住権とは

配偶者居住権とは、故人が所有していた住宅に、その配偶者が引き続き住み続けるための権利です。

たとえ、その住宅を配偶者以外の人が相続しても、遺言などで配偶者居住権を設定しておくことにより、配偶者の住まいを守ることができます。

配偶者居住権を評価する2つの場面

配偶者居住権を設定するときに気をつけたいのは、その評価です。

配偶者居住権の評価は、遺産分割の際に行う場合と、相続税の計算の際に行う場合があります。

遺産分割の時

遺産分割とは、遺産をどのように分けるのかを相続人全員で話し合うことです。

相続人それぞれの相続分(遺産に対する権利の割合)と遺産の価値が、遺産分割での話し合いを進める一つの基準になります。

特に不動産など金額がはっきりわからない遺産については、全員が納得できる方法で価値を算定することが必要です。

配偶者居住権を設定した住宅の価値は、本来の価格から配偶者居住権分を差し引いた額になります。

評価する方法が法律で決められているわけではありませんが、相続人全員が納得できる公正な方法を選ぶことが重要になります。

相続税申告の時

相続税申告を行う場合、配偶者居住権を税法のルールで評価する必要があります。

相続税は、遺産の課税価格をもとに計算します。課税価格の計算方法は、財産の種類ごとに税法独自のルールが決められています。配偶者居住権もその一つです。

配偶者居住権を設定した相続において相続税申告が必要な場合は、税法のルールに基づいて評価し、納税額を計算します。

遺産分割における配偶者居住権の評価方法

ここからは、遺産分割における配偶者居住権の評価方法を解説します。

遺産分割における配偶者居住権の評価方法については、法務省が、公益社団法人日本不動産鑑定士協会連合会が明らかにした評価方式と、簡便な評価方式があることを紹介しています。

前者は不動産鑑定士などによる専門的知識が必要になる評価方法ですが、後者はそれよりも簡易な方法として法務省が紹介している方式です。

ここでは、簡易な評価方法を紹介します。

簡易な評価方法

法務省が紹介する簡易な評価方法を解説します。

方法としては、相続のタイミングにおける住宅の現在価値を求め、そこから配偶者居住権という負担付きの住宅の価値を計算し、その差額を配偶者居住権とします。

住宅の現在価値は、建物の構造・築年数・立地など諸々の条件が似ている住宅の取引事例から算定します。

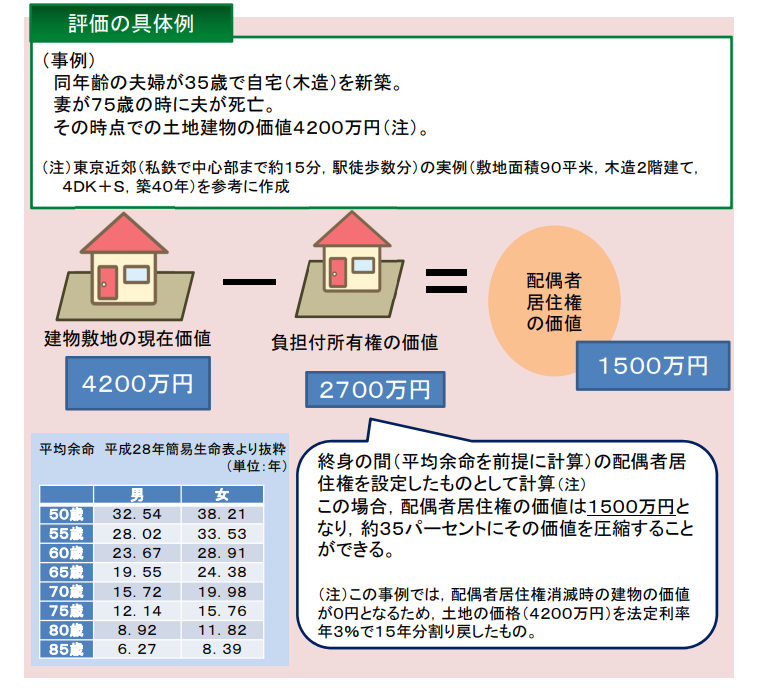

法務省のホームページに掲載されている、計算例を確認してみましょう。

(画像出典)法務省HP:「残された配偶者の居住権を保護するための方策が新設されます。」の「評価方法の一例」より

この事例では築40年の木造住宅を例に、住宅の時価を4,200万円と仮定しています。この4,200万円は土地の価格とされています。(図の右下参照)

計算手順を確認すると、まずは4,200万円を、配偶者居住権が存続する年数だけ法定利率で割り引きします。

そして割り引きした後の2,700万円を配偶者居住権が消滅した後の住宅の価値(負担付き所有権)とし、4,200万円と2,700万円との差額を配偶者居住権としています。

この方法では、住宅を年利3%(法定利率)の収益物件であると見立て、収益を得られない15年間(平均余命の年数)の利息を15年後の住宅の価値から割り引いています。

具体的には、4,200万円を1.03で15回割った約2,700万円を住宅の所有権に、残り約1,500万円を配偶者居住権にしています。

法定利率とは

法定利率とは、債権や賠償金などの計算に使われる、法律で定められた年利のことです。

法定利率は、金融機関の利息を参考にしながら、3年に1回見直されます。

・2020年3月31日までの法定利率…年5%

・2020年4月1日~2023年3月31日までの法定利率…年3%

・2023年4月1日~2026年3月31日までの法定利率…年3%

法定利率は、「基準割合」をもとに変動します。

基準割合とは、過去5年分(60か月分)の短期貸付の平均利率の平均値です。短期貸付とは、銀行が新たに行った、貸付期間1年未満のものをいいます。

【注意】築年数が浅い住宅

法務省の事例は、築40年の木造住宅であることから、4,200万円はすべて土地の価格であり、そのまま割り引きしています。

将来の地価変動も考慮していないため、誰でも簡単に使える点が魅力です。

しかし、建物にも価値が残っている場合、割り引きをする前に、建物の15年後の価値(配偶者居住権の負担が消滅した時の建物の価値)を算定する必要があります。

ざんねんながら法務省の資料には、建物の将来の価値について、わかりやすい計算手順は示されていません。建物の耐用年数、築年数等といった経年劣化を考慮することが示されているのみです。

築年数の浅い住宅においては、それほど気安く使える方法ではないかも知れません。

不動産鑑定士による評価

より公正な評価を行いたい場合は、不動産鑑定士に鑑定評価を依頼することが考えられます。

もちろん費用はかかりますが、配偶者居住権の評価についても対応してくれるはずです。

建物の現在価値のみの評価であれば、業者の査定に頼ることも考えられます。

とは言え、第三者による評価は、基本的には遺産分割に納得できない人がいる場合や、代償分割を行いたい場合などに利用されるものです。

遺産分割は、関係者(主に身内)が価格に納得して遺産を分けることができれば、それで済む手続きになります。

専門家による評価でなくても、その価格に全員が納得し、全員の合意の証となる遺産分割協議書をその内容で作成できるなら、専門家の手を借りる必要はありません。

相続税申告における配偶者居住権の評価方法

続いて、相続税申告における配偶者居住権の評価(相続税評価)の方法を解説します。

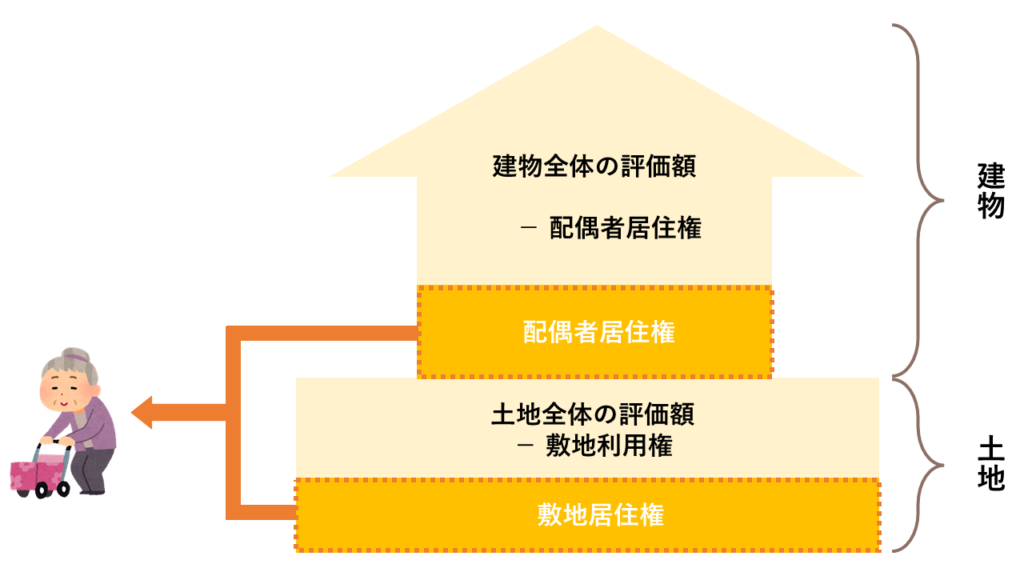

相続税や贈与税の申告のために行う配偶者居住権の評価方法は、建物と土地(宅地)部分を、それぞれ配偶者居住権(建物)と配偶者居住権に基づく敷地利用権(土地)に分けて計算します。

配偶者居住権や敷地利用権の評価額を、権利を設定していない状態の建物や土地の評価額から差し引いた額が、所有権の評価額になります。

ここからは詳しい計算方法について、配偶者居住権(建物)、敷地利用権(土地)の順に説明します。

配偶者居住権の評価方法

まずは、建物に対する配偶者居住権の評価方法を解説します。

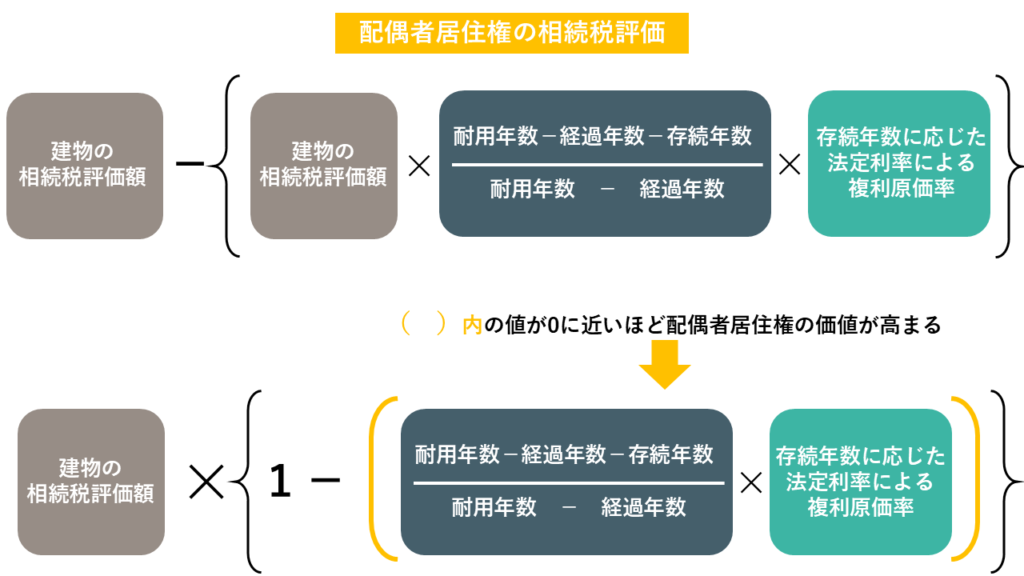

複雑な計算式に見えますが、一つずつ確認すればそれほど難しくありません。

上記の2つの計算式は、いずれも配偶者居住権(建物)の金額を計算する、同じ計算式になります。国税庁がWebサイトで紹介しているのは1つめですが、2つめの形にしたほうが分かりやすいと思います。

この計算式では、配偶者居住権を設定しなかった場合の通常の相続税評価額から、配偶者が居住すると見込まれる年数に相当する価値を減額しています。

築年数が古く、配偶者の年齢が若いほど、配偶者居住権の評価額は高くなります。

住宅が古いほど配偶者居住権の価値が高まることはイメージしにくいと思います。その場合は、住宅が新しいほど所有権の価値が高まる(そのため配偶者居住権の価値が下がる)、住宅が古いほど所有権の価値は低い(そのため配偶者居住権の価値は高い)とイメージすると良いでしょう。

計算式の要素(建物の相続税評価額、耐用年数、経過年数、存続年数、存続年数に応じた法定利率による複利原価率)の意味については、次項から説明します。

建物の相続税評価額は、建物の固定資産税評価額と同じです。

固定資産税の課税明細書などで確認することができます。

賃貸している部分がある場合、建物の評価額に「賃貸部分以外の床面積/建物全体の床面積」を乗じて調整します。

故人が建物を配偶者と共有していた場合は、建物の評価額に「故人の持分割合」を乗じて調整します。

耐用年数とは、建物を新築とした場合の使用可能年数にあたるものです。ここでは「法定耐用年数(住宅用)×1.5」で計算します。

この年数は、自分で調べる必要はありません。相続税申告様式である「配偶者居住権等の評価明細書」の裏面に、計算済みの表が掲載されています。この記事でも、その部分を掲載します。

例えば、木造家屋の場合、裏面の表から「33年」であることがわかります。

(画像出典)国税庁HP:配偶者居住権等の評価明細書

新築されてからの経過年数です。

建築日から配偶者居住権の設定日の期間を、年換算します。

1年未満の期間は、6か月以上は1年に切り上げ、6か月未満は切り捨てます。

経過年数が耐用年数を上回っているケース(=住宅が古いケース)では、前述の計算式のとおり、配偶者居住権の評価額は通常の相続税評価額と等しくなります。

配偶者居住権の設定日における、配偶者居住権の残りの年数のことです。

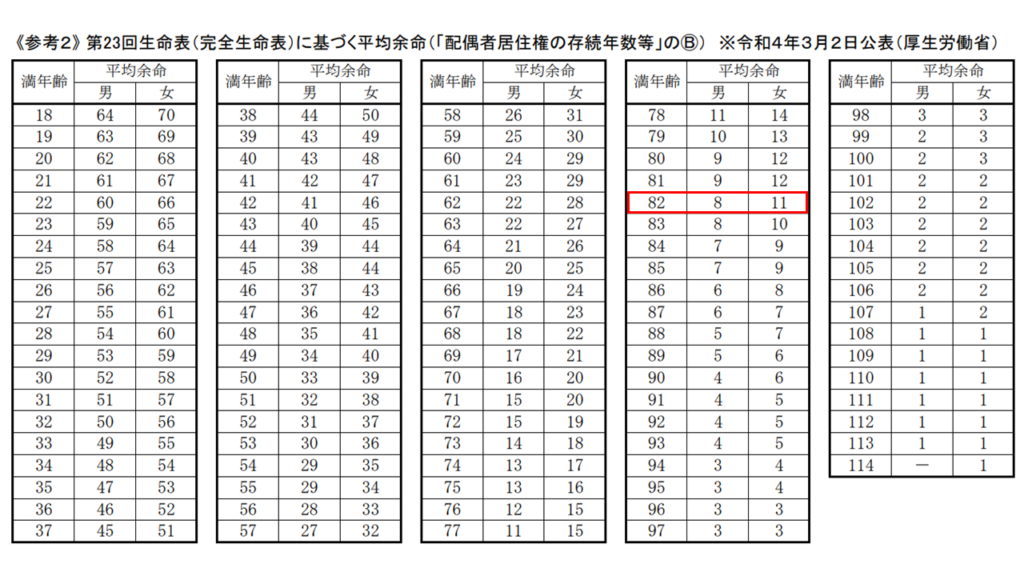

配偶者居住権の設定期間が終身である場合は、「生命表」に基づく配偶者の平均余命を使用して計算します。

生命表も「配偶者居住権等の評価明細書」の裏面に掲載されています。

【例】配偶者居住権の設定日の配偶者の年齢が82歳である場合・・・男性:8年、女性:11年

(※)様式は執筆時におけるものです。

(画像出典)国税庁HP:配偶者居住権等の評価明細書

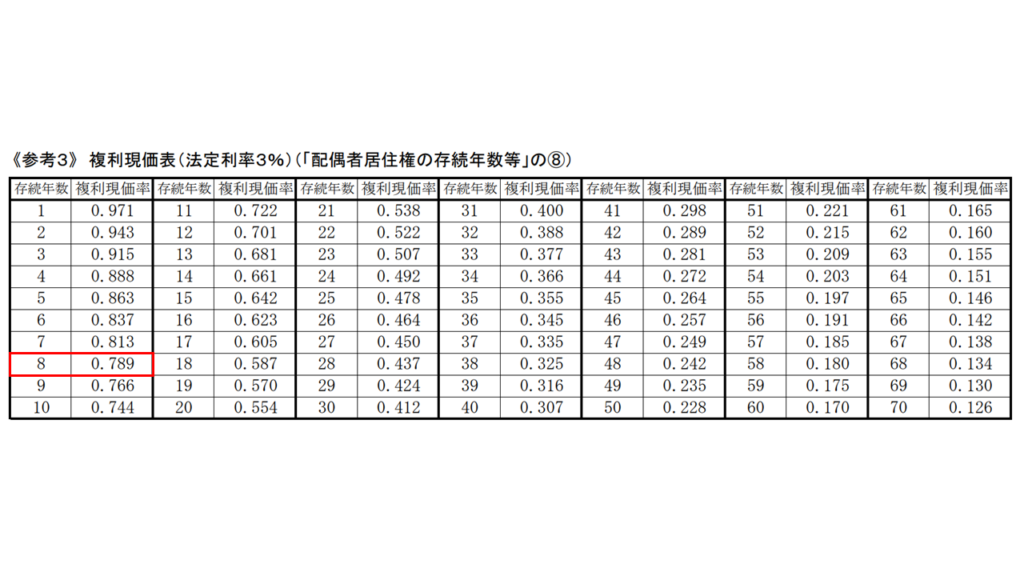

複利原価率とは、物の価値を現在の価値に割り戻す時に使用する割合です。

ここでは民法の法定利率を使用し、配偶者居住権の存続年数に応じてその価値を割り戻します。

複利原価率も「配偶者居住権等の評価明細書」の裏面に掲載されています。

【例】存続年数が8年である場合・・・複利原価率:0.789

(画像出典)国税庁HP:配偶者居住権等の評価明細書

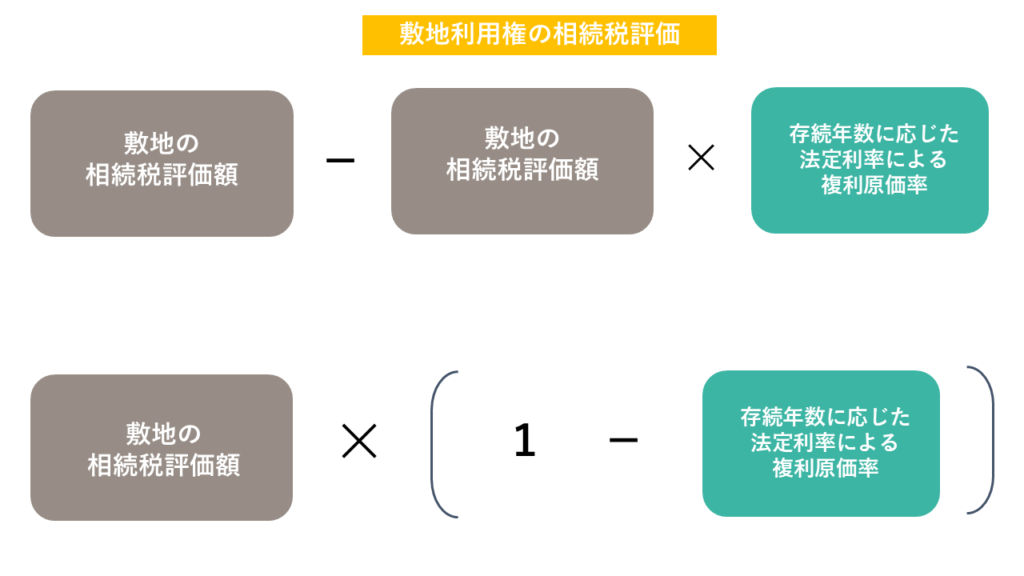

敷地利用権の評価方法

続いて、土地に対する敷地利用権の評価方法を解説します。

敷地利用権(土地部分)の場合、建物のように経年劣化しないため、計算式はシンプルになります。

上記の2つの計算式は、いずれも敷地居住権(土地部分)の金額を計算するための、同じ計算式になります。

こちらも、配偶者の年齢が若く「存続年数」が長いほど、評価額は高くなります。

敷地の相続税評価額、存続年数に応じた法定利率による複利原価率については、次項から説明します。

敷地の相続税評価額は、路線価方式や倍率方式で計算します。

路線価のある区域であれば「路線価×補正率×地積」で、それ以外は、その区域ごとに定められた倍率を敷地の固定資産税評価額に乗じて計算します。

賃貸している部分がある場合、敷地の評価額に「賃貸部分以外の床面積/建物全体の床面積」を乗じて調整します。

故人が敷地を配偶者や他の人と共有していた場合は、敷地の評価額に「故人の持分割合」(建物と敷地のいずれか低いほうの割合)を乗じて調整します。

前述の「配偶者居住権の評価方法」と同じです。

小規模宅地等の特例も通常どおり使える

敷地利用権も、通常の土地を相続した時のように「小規模宅地等の特例」を適用することができます。

・故人やその家族の住宅の敷地として使用されている宅地等を、一定の要件を満たす相続人などが取得する場合、その相続税評価額を最大80%もカットできる特例です。

・原則、330㎡部分までに適用することができます。

もし80%カットができる場合、評価額1,000万円の敷地利用権なら課税対象は200万円で相続税を計算できることになります。

配偶者であれば、特に条件なく、この80%減額の特例を使うことができます。

ただし、相続税申告をすることが必要な特例であるため、相続税申告の際は、小規模宅地等の特例の適用を忘れないようにしましょう。

明細書の記載方法がかなり難しいため、税理士に依頼することをおすすめします。

配偶者居住権の評価方法のまとめ

今回は、配偶者居住権の遺産分割時の評価方法と相続税申告時の評価方法について解説しました。

配偶者居住権の評価は、遺産分割と相続税申告の2つの場面で必要になります。

特に相続税申告では、適切な評価を行うことで税負担を軽減できる可能性があるため、専門家のアドバイスを受けることが大切です。